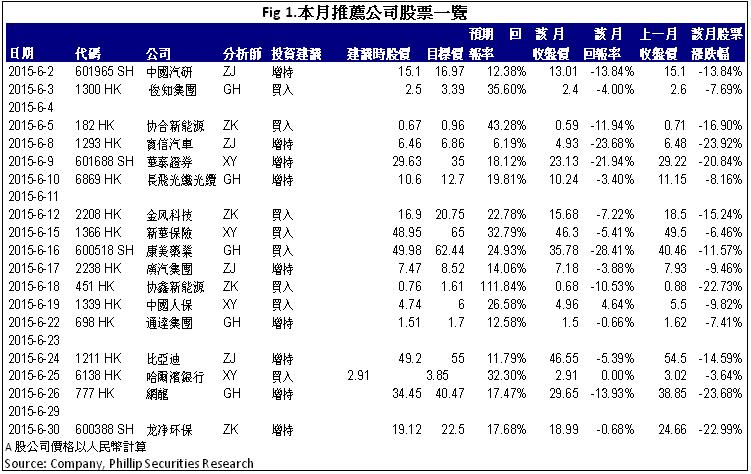

研究部六月研究报告回顾

行业:

内地金融,公用事业(陈星宇)

内地通讯(范国和)

内房股,油气服务(陈耕)

汽车,航空,基建 (章晶)

新能源 , 环保 (张昆)

内地金融

2015年6月港股继续走低,恒指由月初27,600点左右下降至月末的26,300点左右,降幅约4.7%。从银行板块的表现看,6月股价总体保持与大盘一致的趋势,大部分银行股价均出现下降。由於6月是传统的淡季,再加上内地A股近期的股市大幅波动,港股表现疲弱。

我们认为目前银行的经营表现仍维持较稳定的水准,而且股价表现符合预期,考虑到在经历近期的大幅调整後,银行股对於稳健的投资者而言更具吸引力,因此我们对银行股价未来的走势仍然持谨慎乐观态度。维持银行业“买入”评级。

内地通讯

6月我发布了五家上市公司的研究报告,分别是俊知集团(1300.HK)、通达集团(698.HK)、康美药业(600518.CH)、长飞光纤光缆(6869.HK)和网龙(777.HK)。于其中,我们倾向於推荐网龙。网龙是中国网路游戏及移动互联网平台的开发商和运营者,公司的成功缘於多重特质。首先,管理层具备广阔的国际视野及敏锐的市场洞察力。其次,公司研发能力突出。再次,公司具备卓越远见,屡次精准卡位。网龙历史上於17173门户及91助手的成功基因将有助於应用到线上教育领域,公司於K12教学的一体化解决方案有望改变传统教育相对枯燥的教学方式,提升学生的互动及学习积极性。同时,综合考虑线上教育广阔的市场空间及公司与顶级教育机构和教育部门的深度合作,我们认为公司成为内地K12线上教育龙头为大概率事件。

内地房地产 & 油气服务

2015年6月我们撰写了四篇研究报告,包括花样年、新秀丽、彩生活和先达国际物流,他们均凭藉其独特竞争优势获得成功。我们推荐“新秀丽”。新秀丽通过不断通过收购来使其产品和品牌组合多元化,有效地拓宽竞争护城河。而公司的稳固的资产负债表得益於较低的财务杠杆、有限的资本支出和充沛的现金流,有助於帮助公司建立更多的竞争优势。内生性增长和外延式扩张驱动了新秀丽的持续健康增长,我们维持新秀丽“增持”评级,12个月目标价为30港元,相当於20倍和18倍的2015/2016年预期市盈率。

内地汽车 & 航空

本月我发布了四家上市公司的报告,分别是中国汽研,宝信汽车,广汽集团和比亚迪。于其中,我们倾向於推荐宝信汽车。宝马近期宣布调低批售目标,对减轻宝马经销商的库存、改善经销商盈利状况有正面作用。另一方面,新的《汽车销售管理办法》即将出台,预计将在签约周期、退出机制和配件管理方面给予经销商更多的话语权,我们认为新法规的颁布将有助於保障经销商权益,改善经销商的生存环境。根据最新的盈利预测和行业上行空间,我们上调目标价至6.86港元,对应公司2015/2016年各13.4/11.4倍预计市盈率, 但下调评级“增持”。

新能源 & 环保

本月我们更新了四篇报告,分别是协合新能源(182.HK)、金风科技(2208.HK)、协鑫新能源(451.HK)、龙净环保(600388.SH)。我们重点推荐协鑫新能源,公司背靠协鑫平台,在光伏电站建造运营方面有技术优势,同时保利协鑫和协鑫集成都可以在建造材料的供应上提供便利。公司未来三年装机量将迅猛增长,以2015年底2.6GW装机量计算,预计公司售电收入为33.33亿港元,以35%的净利率计算,全年发电业务净利润约为11.67亿港元,在不考虑可转债转股的情况下,目前股价仅相当於8.8倍PE。我们给予公司12个月目标价1.61港元,相当於15倍2016年预期市盈率,为“买入”评级。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。