云南白药 (000538.SZ) - 回档现买入时机

| 投资建议 | 增持 |

| 建议时股价 | $104.030 |

| 目标价 | $112.000 |

投资概要

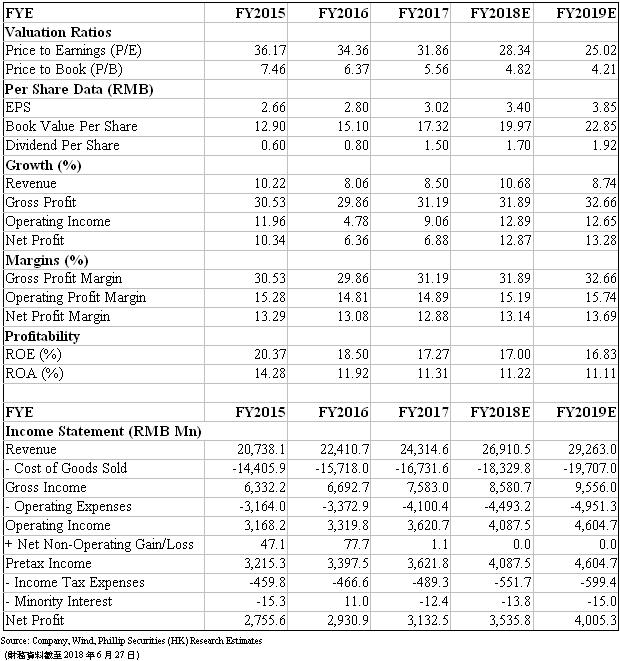

近期市场波动加剧,公司股价回落,出现买入机会。我们重申公司基本面情况良好,一季度营业收入同比增长7.26%,净利润同比增速11.18%,经营活动产生的现金净流量同比增加137.75%。公司销售人效在混改後改善明显。同时,建议关注公司医疗业务进展。我们预测2018年EPS为3.4元/股,维持33倍目标市盈率,目标股价112.0元。(现价截至6月27日)

公司概况

行业增速放缓,惟龙头强者恒强。中国商务部发布的《2017年药品流通行业运行统计分析报告》显示,医药批发企业增速放缓,前100位药品批发企业主营业务收入同比增长8.4%,下降5.6个百分点。云南省医药公司的批发业务年营收144.9亿元,在药品批发企业排名中,名列第16位,是区域龙头流通企业。未来,国家各项医改政策相继发布实施,药品流通行业将进入深度调整期,区域性药品流通企业将加速跨区域并购,实现强者恒强。

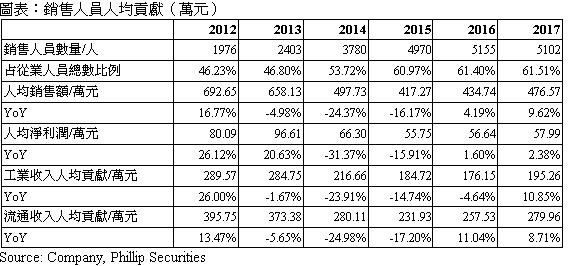

混改之後销售人员效率提升。2010-2016年,销售人员人均效率有所下降。2017年,公司控股股东云南白药控股有限公司引进民营企业新华都和江苏鱼跃作为战略投资者,进一步加深混合所有制改革。2017年销售人员效率已见提高,销售人员人均收入贡献同比上升9.62%(2016年增速4.19%),人均净利润同比增速达到2.38%(2016年增速1.6%)。随着混改效果进一步显现,预计公司有望保持良好的运营效率。

医疗业务值得期待。公司公布的投资者访谈显示,顺应云南省要把云南建设成健康生活目的地的地区战略,公司作为云南省和昆明市的龙头医药健康企业,有望得到政府政策的支援和倾斜。公司拓展医疗业务的思路包括,寻找例如高等院校端的医疗资源,或结合白药的品牌特点,向骨伤科诊疗方向拓展。建议关注相关进展。

估值和风险

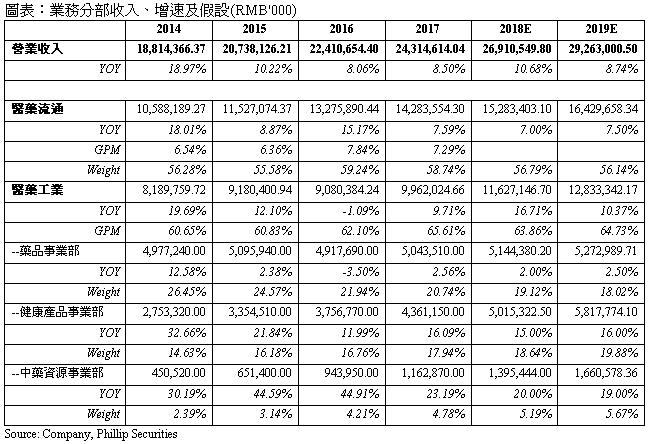

我们的模型显示目标价为112.0元。我们预测未来各分部业务增速,假设2018年EPS预测至3.4元/股,维持33倍目标市盈率,目标股价112.0元。风险包括:销售费用上升;流通业务受两票制影响;健康产品竞争激烈;混改效果不及预期。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。