益佰制药 (600594.CH) - 积极转型医疗服务业

| 投资建议 | 增持 |

| 建议时股价 | $17.790 |

| 目标价 | $20.300 |

业绩或持续触底回升

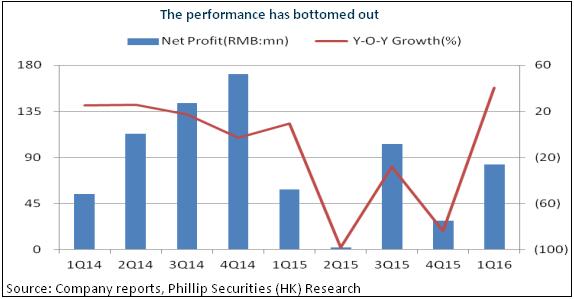

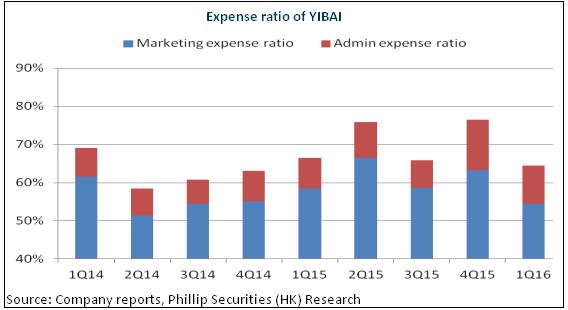

益佰制药2015年业绩承压,二至四季度净利持续同比大跌,主要在於一线品种艾迪注射液销售量同比下降11%,且康赛迪销量增速低。同时,公司调整销售战略,积极开拓二线品种市场,开发费及促销费合计大增6.2亿元,令销售费用率同比增长6.6个百分点,管理费用率亦增长2.2个百分点,进而导致净利润同比大降60.4%至1.89亿元,净利率下降了9.4个百分点。

不过,今年首季公司经营情况明显改善,营业收入按年增长9.1%至7.4亿元,净利润更大幅增长41.4%至8,244万元。这一方面得益于毛率同比提升1.4个百分点至80.8%,还在於去年费用率大增的短期因素已经消除,一季度费用率水准回落到了66.2%。我们以为,二线品种放量及费用率趋於正常将支撑公司业绩不断回升。

积极转型医疗服务产业

公司2015年6月提出转型医疗服务,未来战略将是以制药业为根基,以肿瘤医疗生态圈为重点发展方向的双轨模式。当年,公司先後设立产业并购基金及肿瘤医疗投资管理公司,并成立了肿瘤易复诊大资料公司。2016年开始,除了此前的金沙洲肿瘤中心建设外,公司开始快速推进其他肿瘤治疗中心的进度。4月份,下属的安徽省肿瘤医生集团正式成立,已经在安徽收购1家三级乙等医院、签约11家无股权关系的肿瘤治疗中心和8家有股权合作的肿瘤治疗中心,黑龙江、四川等省份亦已落地相关扩张。根据规划,公司未来将成立20-25个省级医生集团,投资300家肿瘤治疗中心,参与管理和建设1200家肿瘤中心。

我们预期,公司或建设国内最大的肿瘤医疗服务平台。凭藉丰富的现金储备(1Q16货币资金近8亿元)及原制药主业良好的现金流,预计其後续还将持续推进多种模式的医疗服务并购扩张,建设包含手术、放疗、化疗、影像、诊断、康复和精准医疗於一体的肿瘤治疗体系,构造“药品+医院+医生”的肿瘤产业链闭环生态圈。医生集团模式让医生参与管理和投资,亦有望解决民营资本参与医院投资的难点,发展前景值得期待。

估值

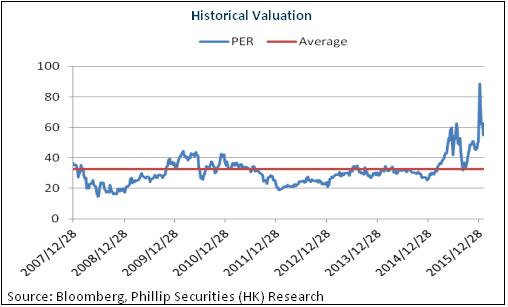

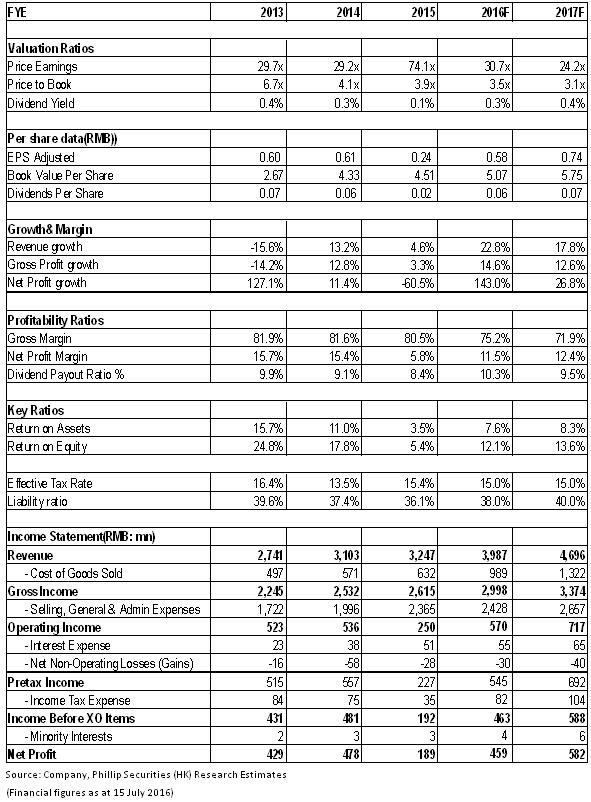

2016年公司业绩将触底回升,其深厚的产品线及强大的销售能力将支撑制药业平稳增长。同时,公司打造肿瘤医院为核心的医疗服务平台,未来新收购医院不断落地,医疗服务业务收入有望持续高增长,16年即有望翻番式成长,中长期更将与原主业平分秋色。我们给予其对应16年EPS 35X,目标价为20.3元,为“增持”评级。(现价截至7月15日)

风险

转型进度低於预期;

药品降价风险。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。