石药集团 (1093.HK) - 核心产品恩必普支撑未来增长

| 投资建议 | 增持 |

| 建议时股价 | $13.540 |

| 目标价 | $14.450 |

投资概要

- 创新药销售强劲增长,产品线不断丰富

- 研发费用上升,在研产品支援未来增长

- 销售网路扩张,覆盖更多城市和医院

公司概况

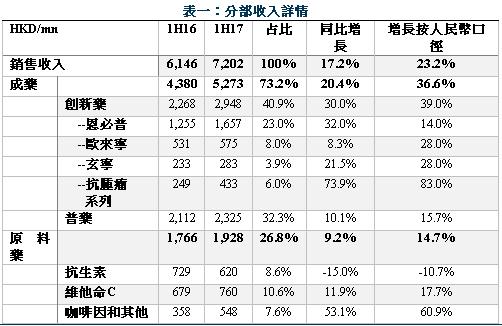

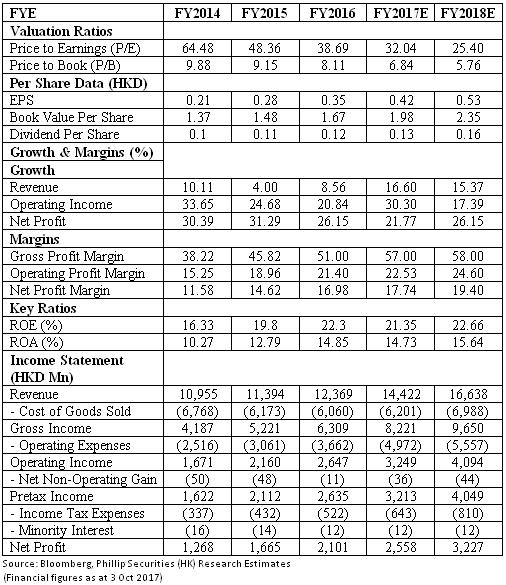

2017年上半年业绩快速增长: 石药集团於2017年上半年取得销售收入72亿港币,同比增长23%,股东应占溢利13亿元港币,同比上升27%。集团的毛利率同比上升7.9个百分点,为57.3%(1H16: 49.4%),经营溢利率为23.3%,同比上升2个百分点(1H16:21%)。我们认为,集团上半年的强劲表现主要是由於创新药(包括恩必普)产品的铺开、普药的覆盖范围扩大以及原料药维生素C的价格上涨。我们给予该股”增持”评级,目标价14.45港元(6.7%上升空间),预计2017、2018年每股盈利分别为0.42、0.53港元。(现价截至10月3日)

创新药:恩必普和抗肿瘤系列保持强劲增长。恩必普与抗肿瘤系列分别取得30%、74%的同比销售增长(同比增长率按人民币口径为36%、83%),占销售比例分别是23%、6%。随着恩必普进入新版国家医保目录,各省医保政策也相继落地,并且考虑到恩必普为独家专利产品,市面上暂无竞品,我们预计恩必普系列会继续保持较高的毛利率并且实现较大的销量增长。此外,未来的销售驱动力还来自於抗肿瘤系列的增长,例如,药品津优力已进入国家医保,目前市场渗透率较低,未来有较大的增长潜力。我们估计恩必普和抗肿瘤系列未来的增长率分别为30%、50%,并且预计进入医保的增长放量会在2018年显现。由於创新药总体上有较高的毛利率,我们预期今明两年这一板块的毛利维持在69%左右(1H17: 68.9%)。

普药毛利持续上升。2017上半年,普药板块取得收入23亿港币,同比增长10%,毛利率在50%左右(1H16: 45%),同比上升了5个百分点。普药目前覆盖150多个产品,涵盖多个治疗领域,客户基础广泛。由於公司会继续扩大普药销售网路、进行降本增效,我们保守预计普药实现8%的同比年增长率,并且保持较平稳的毛利率。

原料药: 维C价格回升。原料药板块上半年取得销售收入19亿元港币,占收入27%。其中,抗生素业务收入同比下降15%,原因是市场需求疲弱、产品价格下降,而维C由於价格大幅回升,销售收入同比增长12%。我们认为目前高企的维C价格会刺激竞争者迅速复产,所以长远来看,高价难以持续。咖啡因板块由於新收购的葡萄糖业务的贡献,实现销售同比增长53%。考虑到原料药行业激烈的竞争和波动的价格因素,我们假设原料药板块在2017年、2018年分别保持3%、1%的增长率。

销售费用上升,销售网路扩大。石药集团上半年的销售费用为18亿港币,同比增长44%,公司目前的销售团队超过2800人(其中1100人专门负责恩必普的推广销售,570人负责抗肿瘤产品的销售)。我们了解到,恩必普胶囊目前已经覆盖1800家医院(主要为三级医院和肿瘤专科医院),接下来,公司还会继续将恩必普在大城市的二级医院推广。在未来,公司会通过学术推广,继续扩大创新药的销售网路。由此,我们预计下半年的销售费用会大致保持和上半年同样的高位,并且在2018年随着销售收入的增长而上升。

丰富的研发产品储备支撑未来成长。公司的研发工作专注於五个重点领域:心脑血管、精神神经、抗肿瘤、抗感染、内分泌及代谢。目前,公司有超过170个在研品种(包括18个一类新药)。在今年上半年,石药集团又递交了5个药品的生产申请,32个仿制药在等待生产批件。我们预计2020年之前,公司大概有4个一类新药能够完成临床试验,获得生产批件,促进公司销售进一步增长。公司预计2017年整年的研发费用在6至7亿港元(1H17: 3.2亿港币)。我们认为,增长的研发费用及扩大的研发团队,显示出公司强力打造核心产品支撑未来发展的决心。我们预计未来研发费用占销售比例会有所上升,大概占创新药销售收入的10%左右。

估值和风险

我们的估值模型显示目标价为14.45港元: 总体上,我们认为恩必普和抗肿瘤系列将会成为公司未来销售的主要增长动力。基於以上假设,我们预测石药集团2017年和2018年的销售收入分别为144亿港币、166亿港币,净利润分别在25.6亿、32亿港币左右。因此,我们给予目标价14.45港币,2017年、2018年预测市盈率分别为32倍、25倍,给予”增持”评级。(现价截至10月3日)

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。