中国银河证券 (6881.HK) - A股上市延迟影响有限

| 投资建议 | 买入 |

| 建议时股价 | $8.740 |

| 目标价 | $12.500 |

要点回顾

-根据中国银河证券(以下简称银河或公司)本月公布的最新资料显示,公司的利润出现大幅增长。截止2014年12月末,当月的月度营业收入约为人民币22亿元,股东净利达人民币6.3亿元,环比11月分别大幅上升104.5%及61.5%;

-公司收入大幅上升的主要原因是市场环境的明显好转,交易量大幅上升,尤其是融资融券业务发展迅猛。有监於此,本月20日,银河宣布计画新发行H股同时延迟A股上市12个月,募集的资金中约60%将用於融资融券业务及股票质押式回购业务;

-我们的观点是,银河证券A股上市计画延迟的主要原因之一可能与近期其股东变更有关。本月银河证券公布股东转让1.1亿股股权,总额达9.35亿元,折合每股8.5元。同时,从市场环境和公司的经营表现看,其利润增长迅猛,因此,我们对银河证券的未来业绩表现仍有信心,上调此前的目标价至12.50港元,较现价高出约43%,维持评级“买入”。

推迟A股上市影响有限

从银河证券公布的收入资料看,2014年公司的利润出现大幅增长。截止去年12月末,当月的月度营业收入约为人民币22亿元,股东净利达人民币6.3亿元,环比11月分别大幅上升104.5%及61.5%。2014年全年的营业收入合计约105.43亿元,净利润达32.8亿元,同比分别增长约25%及54%。

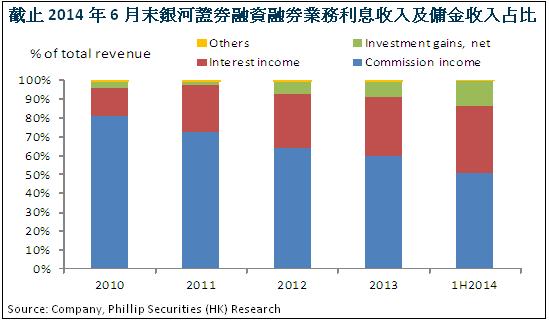

收入大幅增长的主要来源之一是两融业务的迅猛发展。截止2013年末,银河证券融资融券净收入业务市场份额5.81%,排名行业第五,位列中信证券、国泰君安、华泰证券和广发证券之後。从2014年上半年资料来看,公司的融资融券余额达人民币212.71亿元,同比大幅增长81.31%,市场占有率5.23%;融资融券交易额约人民币1791.47亿元,同比增长12.96%;信用资金帐户数约14.9万户,同比增长251.33%;另外,转融通余额达人民币64.05万元。

有鉴於强劲的市场需求,公司计画在H股融资以补充资本金,支援相关业务的发展。由於近期公司股东的变化,交易记录显示其主要股东之一转让1.1亿股股权,总额达9.35亿元,折合每股8.5元。因此A股上市计画有所延误,但在H股则计画发行不超过20亿股的股份,相当於发行前公司总股本的26.53%以及发行後公司总股本的20.97%。募集所得资金的约60%用於融资融券业务和股票质押式回购业务,约15%用於其他资本仲介业务,约15%用於投资和创新业务,约10%补充营运资金。

随着市场环境的好转,我们预计银河证券的各类收入将明显增长,未来几年内其盈利增速将保持较高水准,因此我们对公司未来的表现抱有信心,上调未来两年的盈利预测,同时上调银河证券12个月目标价至12.50港元,高出现价约43%,相当於2015年市盈率20.5倍及市净率2.6倍,维持※买入§评级。

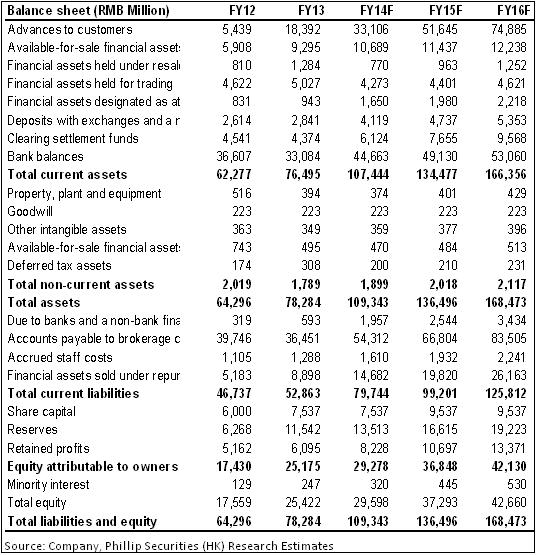

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。