友邦保险 (1299.HK) - 新增业务增长强劲

| 投资建议 | 增持 |

| 建议时股价 | $30.550 |

| 目标价 | $34.000 |

AIA是亚太区主要的寿险集团,区内植根超过90年,提供保险、保障、储蓄、投资和退休方面等多种金融服务,服务范围遍及亚太区内15个国家及城市,包括: 香港、韩国、泰国、新加坡、中国、马来西亚、菲律宾、印尼、越南…等 。

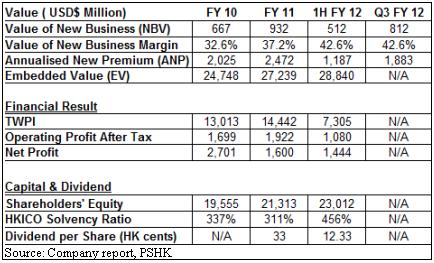

2012 年业绩摘要

收购ING马来西亚业务

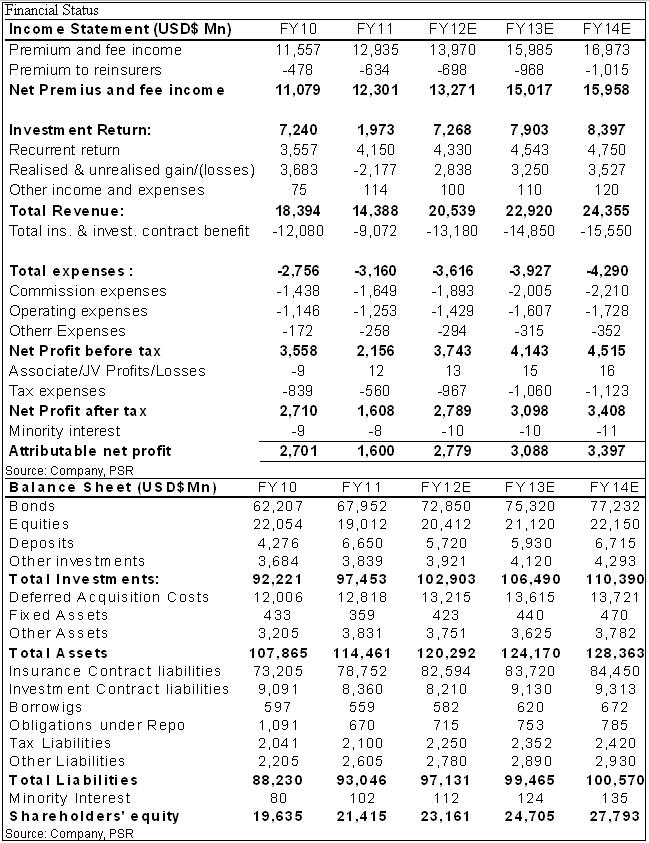

集团宣布以13.36亿欧元(相当於17.3亿美元)收购ING马来西亚保险业务,该收购仍有待当地及荷兰的监管机构核准。回顾该业务,以2011年已赚取保费总额计算,其市占率约13.5%,该业务为马来西亚第三大保险公司(友邦为第四大保险公司),服务160万名客户,共有9200名专属代理,而其银行保险服务爲当地第二;其年化新保费占市场18%.其业务中有65%年化新保费来自代理,其余则来自银行保险业务。回顾该业务去年的业绩,去年纯利达0.91亿美元,内涵价值9.52亿美元,以收购价计算约19倍市盈率和约1.8倍的内涵值,估值合理。加上该业务的新业务价值利润率只有25.4%;反观友邦集团当地业务的新业务价值利润率高达41.4%,可见收购後友邦对该新业务的利润率有大幅改善的空间,加强协同效应。

合并後客户基础将约260万人;代理人数将提升至1.6万人,并将成为集团纯利的第四大贡献地区,约贡献近13%集团盈利。我们预期收购该业务後友邦将一跃成为该地区的市场主导者;市占率翻倍至25%,并加强其银行保险业务的收入比重;加上集团自去年推出伊斯兰保险产品,有力开拓该地市场并扩大其市占率。管理层预期以内部现金或债务融资支付收购资金,以集团雄厚的财力及健康的资产负债表,我们亦未见有股本融资的需要。集团预计三年内将用5500万美元以整合业务,并於2015年年底产生近年化2400万美元的协同效应;因此我们对该地区的营运前景抱乐观态度。

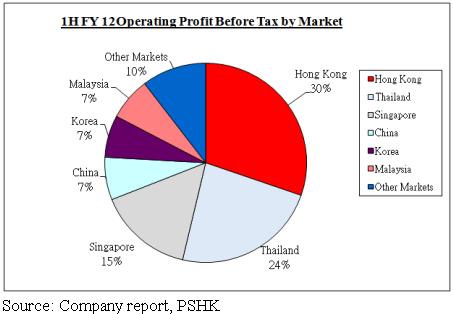

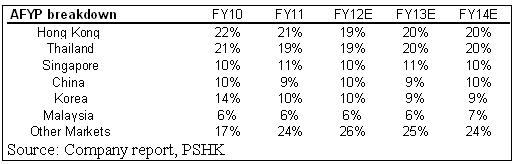

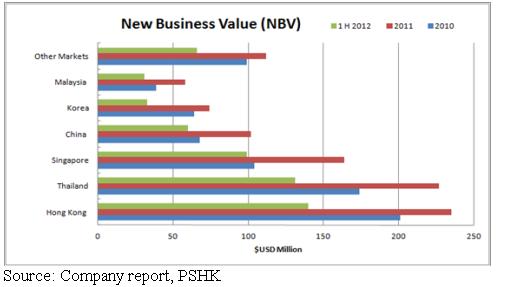

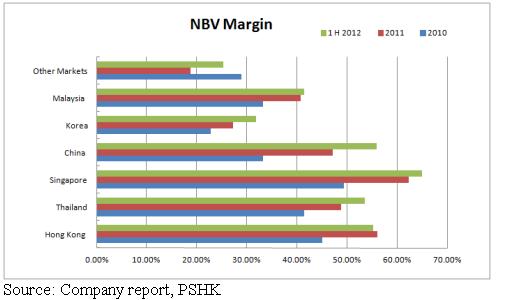

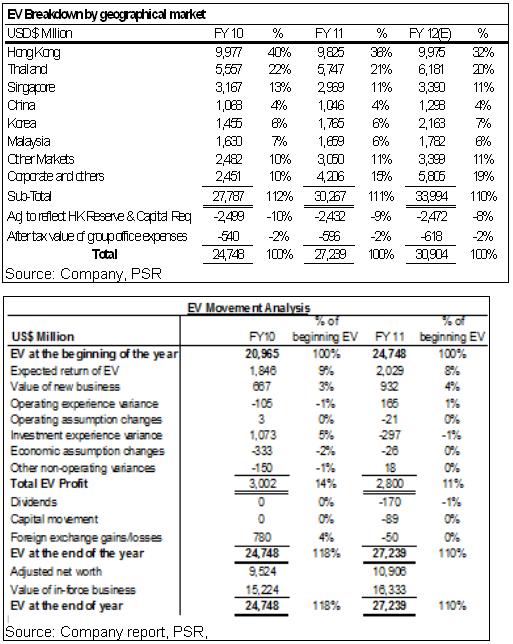

集团的业务分布

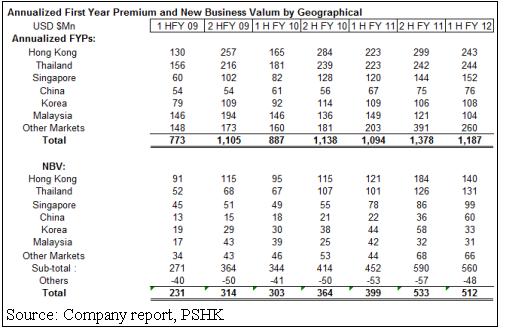

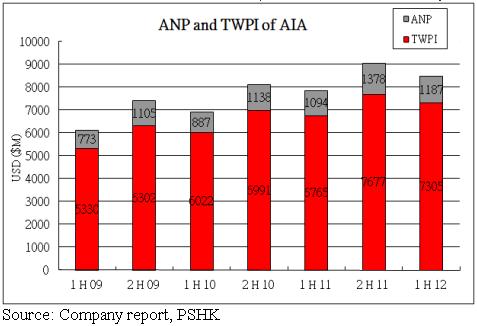

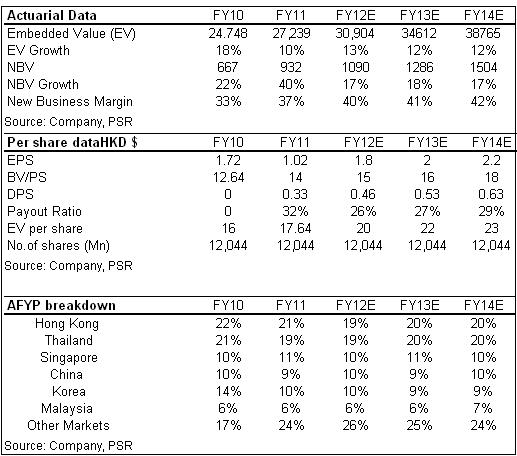

年化新保费

年化新保费是一项量度新业务水平的指标,爲再保险分出前年化首年保费100%及整付保费10%之总和。

集团各区的年度化新保费和新业务价值稳步上扬,一如我们於首季业绩报告中所预料包括越南,印尼,菲律宾的新兴市场地区,其他巿场的年度化新保费於12年上半年达到2.6亿美元,同比上升28%,为集团中最强升幅,。我们估计随着东亚新兴三国(越南,印尼,菲律宾)经济持续增长,该区的新业务价值及年度化保费增长有望超越集团平均,为未来集团的增长引擎。

集团的中期业绩中年度化新保费同比上升9%,至11.87亿美元;第三季的年化新保费更进一步上升至18.83亿美元,同比上升近12%.一如我们之前所料主要因为韩国业务拖累,该区业务因业务重新定位而改变其分销模式而令年化新保费同比下降近30%,以及新业务价值录得同比下降近21%, 为全集团唯一的倒退地区。

集团各区的新业务价值

新业务价值是期内所售新业务在未来产生的预计税後法定溢利按销售时计算的现值,扣除用作支持新业务营运而持有超过法定准备金所需资金的成本。

总加权保费

总加权保费收入包括续保保费100%﹑首年保费100%,以及整付保费10%。

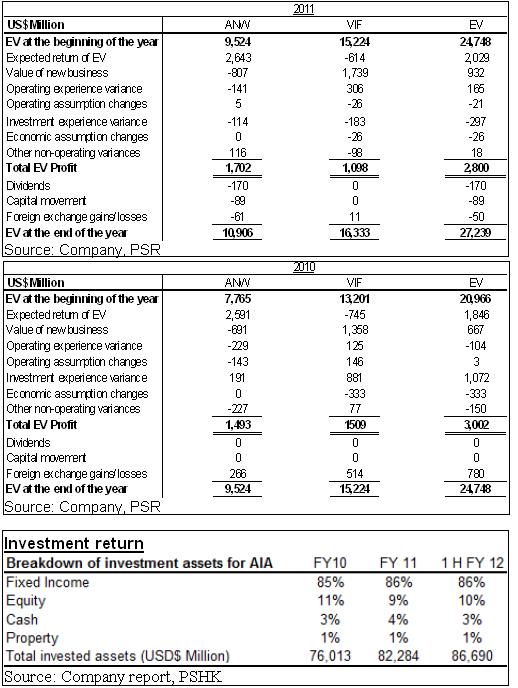

内涵价值

内涵价值是根据对未来经验的一系列特定假设,以精算方法厘定寿险业务的估计经济价值,但不包括任何未来新业务的经济价值。

集团的中期业绩中内涵价值比去年底上升9%至288.40亿美元,集团的内涵值升幅符合预期,主要受到区内的股票投资回报略为改善及新业务价值明显改善,截止第三季,新业务价值同比上升近26%至8.12亿美元,改善内涵价值。

此外,集团以美元为结算本位,亦对业绩有正面影响,自去年十二月起,亚洲各地区的货币对美元重拾升势,加上区内的股票市场回稳,及市场预期美联储推出QE3以振兴经济,弱美元将有助改善集团今年的内涵值。

主要风险

欧洲危机持续恶化,冲击环球各经济体系

集团的增长速度比预期慢

中国经济转差

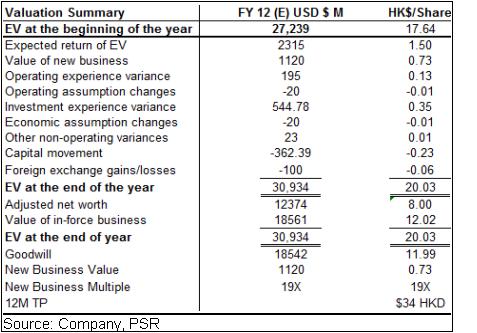

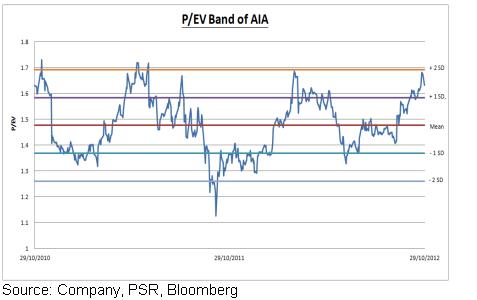

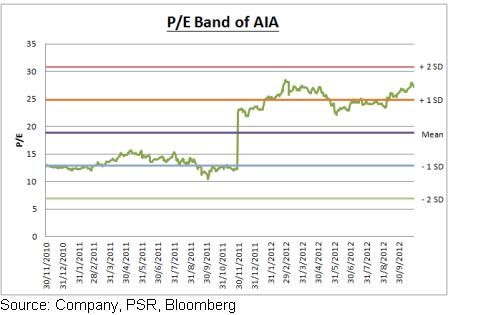

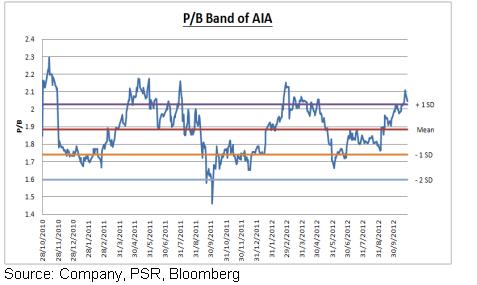

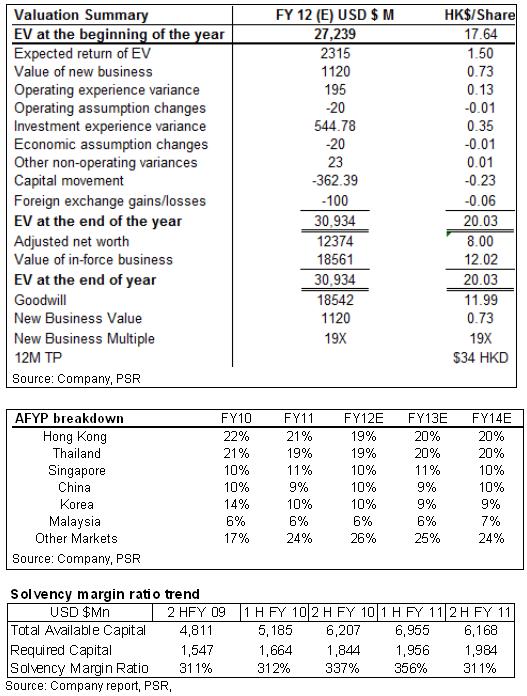

估值

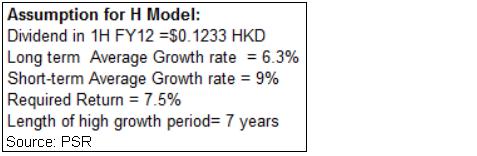

友邦立足亚洲,我们预期集团将可在7年内持续增长9%,之後每年的长期增长约6.3%,对应的折现率为7.5%,我们预期保险业过了高增长期後,增长率会随线性下降。集团12年上半年派发的每股股息12.33港仙,略高於去年同期的11港仙。此外,每股盈利同比上升近9%至0.11美元。

我们以两阶段的股息折现中的H模型计算,得出每股价值为34港元。对应的12年市帐率约为2倍,市盈率为18.88倍,每股新业务的内涵价值倍数约19倍。

营运表现略高於我们之前所预期,因此略为上调集团的估值,而且集团收购ING集团的马来西亚业务後将产生明显的协同效应对集团的整体营运有正面影响,但韩国的营运表现仍未见好转的情况下,我们只略为提升目标价及估值而未大幅上调今明两年的营利预测。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。