俊知集团 (1300.HK) - 估值洼地,“买入”评级

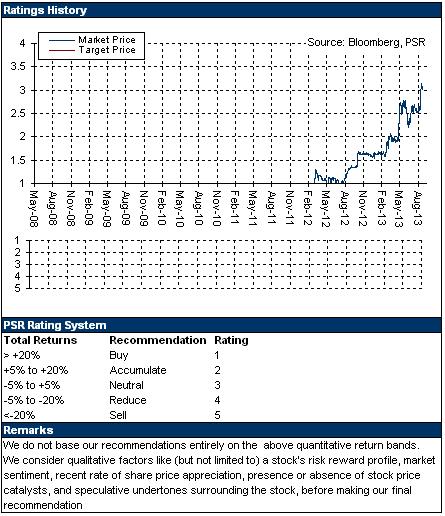

| 投资建议 | 买入 |

| 建议时股价 | $3.400 |

| 目标价 | $4.000 |

公司概要

俊知集团成立於2007 年,为国内领先射频同轴电缆制造商。公司射频电缆产品销量於国内排名第一,2012 年市场份额约25%,产品广泛应用于电信运营商、服务供应商及主设备制造商的传输系统中,主要客户为国内三大运营商以及中兴、华为等电信设备供应商,同时也出口海外市场。

投资摘要

得益于营收增长及费用缩减,公司13年上半年实现1.65 亿元人民币,同比为29.3%的高成长。

公司研发及销售竞争能力突出,未来这些优势仍有望维持,帮助巩固公司领先的市场份额。产能扩张则将支援成长。

资讯消费已成为政府刺激经济的着力点之一,4G牌照发放在即,将为公司带来切实的需求扩张。13年下半年运营商资本开支投放预期还将加速。

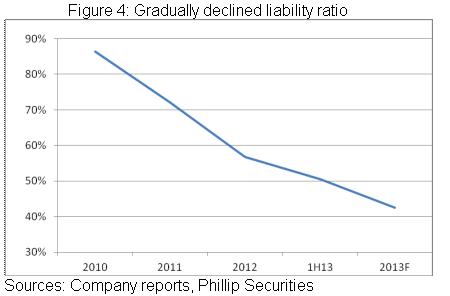

股份配售将为公司运营带来充足的现金支持以及资本结构的改善,简单估算,公司资产负债率有望在1H13的基础上下降约5个百分点。

目前公司估值相对於13年EPS尚不足8倍,与其成长性不相符。我们暂予公司4港元的目标价,相对2013年每股收益约9.2倍的估值水准,较现价有18%的溢价空间,予以“买入”评级。

中报回顾

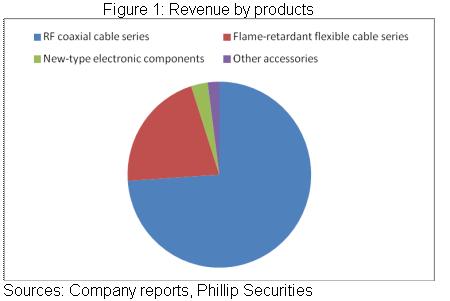

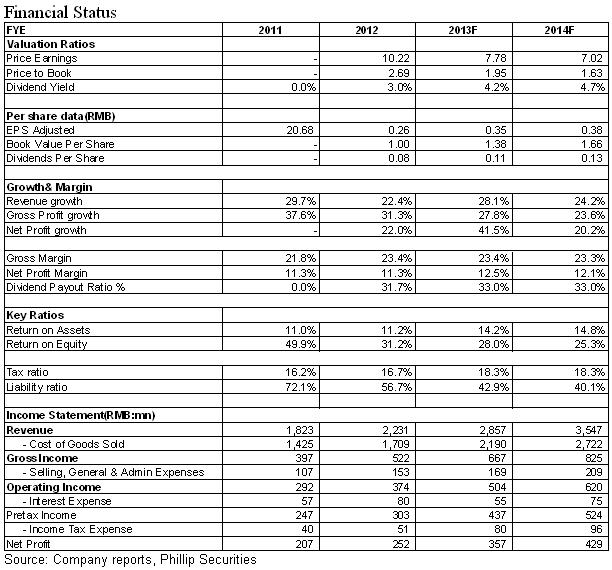

俊知集圑2013年中报显示,期内公司收入同比增长15.7%至12.7 亿元人民币,其中射频同轴电缆上升12.5%,占比74%,新产品阻燃软电缆产品收入分别更同比上升55.4%,营收份额已达21.1%。不过,公司盈利能力稍有下降,整体毛利率同比略为收窄0.9 个百分点至23.4%,因较高毛利率的大规格射频同轴电缆占比减少。

但是,公司当期净利润同比最终增长29.3%至1.65 亿元人民币,净利润率同比提升1.4 个百分点至13%,这主要得益於费用率的下降。销售及管理费用率在规模效应带动下同比改善1.36个百分点至5.77%,融资成本则得益於部份银行贷款偿还而同比减少30.5%约1260万元。

竞争优势突出

相比於其他三大竞争者合计约四成的市场份额,公司1/4的份额占据领先地位,这主要得益於公司研发及销售方面的竞争优势,未来这些优势也还将维持。

截止12年底,俊知已开发43项射频同轴电缆、新型电子元件的新产品及其他配件,并在国内获取28项专利。此外,公司亦成立了江苏俊知资讯传输工程技术研究中心,并已开发宽频绿色环保射频电缆及物联网系统用高速率特种光缆产品。公司还获得泰尔认证中心ISO9001:2008认证。

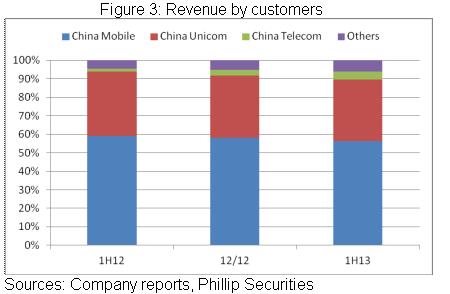

目前公司销售及分销网路覆盖国内31个省份。公司自07年成立後即迅速获得国内三大电信营运商订单,中移动、中联通、中电信分别占公司2013年中期销售收入56.4%、33.3%、4.3%。上半年,公司又成功与中国联通和中国电信各2个省级公司建立新的业务关系,目前,其已与中移动31家省级附属公司中的24家、中联通31家省级附属公司中的30家及中电信31家省级附属公司中的25家建立业务关系。同时,公司还与中兴通讯及华为建立业务关系,并将公司产品销售往海外市场。

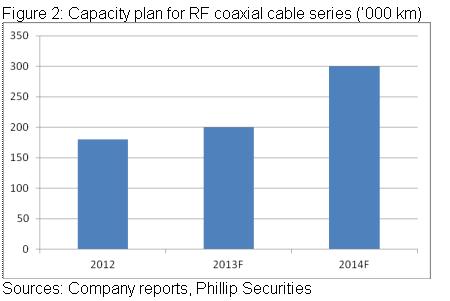

还值一提的是,公司已实现规模化生产,2012年射频同轴电缆产能为18万公里,未来两年,公司产能将进一步扩张,并升至2014年的30万公里,进而支撑公司成长。

政策支持及4G建设保证中长期需求增长

资讯消费已成为政府刺激经济的着力点之一,根据规划将年均增长20%。而据十二五规划,截至2015年末,国内3G用户预期将达致7亿,而2013年中期仅有3.2亿。这些政策目标预示了公司广阔的市场增长空间。

尤指一提的是,4G牌照发放在即,而相比每一2G及3G 基站约需使用0.5公里的射频同轴电缆,每一4G基站则需使用约0.6公里的射频同轴电缆。而且,由於4G和3G 采用的频率不同, 4G基站数目将需达3G基站数目3-5 倍以达到相同覆盖范围,而射频同轴电缆40%用於基站。因此,4G投资加速将为公司带来切实的需求扩张。

就2013年下半年来看,运营商资本开支投放预期更将加速。俊知集团上半年来自中移动、中联通的收入分别同比均上升约10%,不过,三大运营商上半年资本开支投放实际仅占全年计画约30%,目前各运营商也没有下调资本开支的计画,加上LTE 建设的迫切性,我们相信下半年支出增长较为确定。

需要指出的是,除了中移动外,中国电信也进行了首次百亿元4G网路招标。俊知集团的阻燃软电缆产品已於2H12开始为中电信供货,公司上半年来自中电信收入占比也仅为4.3%,预期未来其占比有望继续提升。

股份配售将改善资本结构

俊知集团近日公布,将先旧後新配售最多1.15亿股配售股份,占经扩大已发行股本10.31%。每股配售价格3.15港元,较10月8日收市价折让约11.52%。认购最多所得款项净额将约为3.52亿港元。公司拟动用该等所得款项净额作为集团之一般营运资金及偿还债务。

通信设备企业一般在年中面临现金流紧张,运营商则在年底大规模回款。我们预期本次配售主要为缓解公司资金紧张,将为公司运营带来充足的现金支援以及资本结构的改善,简单估算,公司资产负债率有望在1H13的基础上改善约5个百分点。

风险提示

国内4G牌照发放慢於预期;

4G投资规模低於预期等。

估值洼地,买入评级

突出的竞争能力将巩固公司的份额优势,产能扩张将支撑成长,政策支援和4G建设将扩张市场需求空间,我们预期公司2013年、2014年将分别实现营业额28.6亿元、35.5亿元,净利润分别达致3.57亿元、4.3亿元,同比增长41.5%、20.2%,折合每股收益0.35元、0.38元。

公司2009-12年收入及净利的年复合增长分别达37.1% 及43.7%,未来持续成长仍可期,我们参考市盈率进行估值。目前公司估值相对於13年EPS尚不足8倍,与其成长性不相符。我们暂予公司4港元的目标价,相对2013年业绩约9倍的估值水准,较现价有18%的溢价空间,予以“买入”评级。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。