俊知集团 (1300) - 战略合作或创造新盈利点

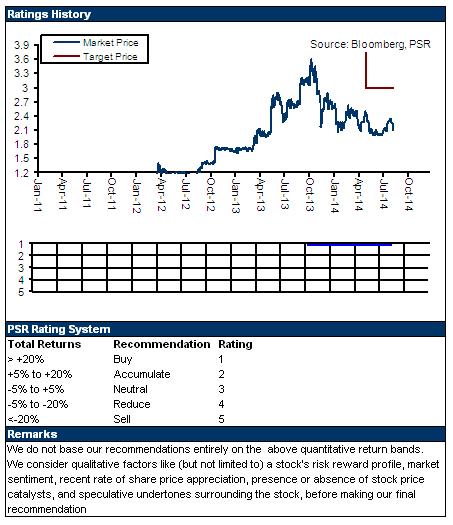

| 投资建议 | 买入 |

| 建议时股价 | $2.180 |

| 目标价 | $3.000 |

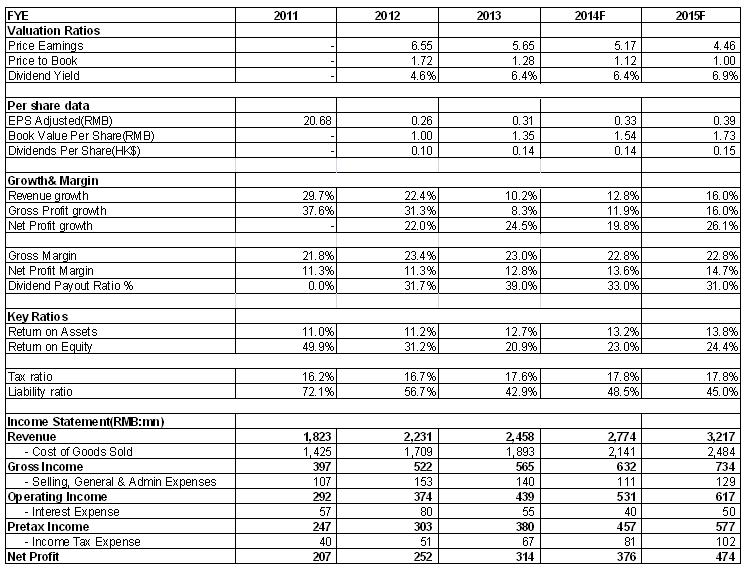

-俊知集团14年中报显示,当期实现营业收入为人民币(下同)13.53 亿元,同比增长6.9%,股东持有人净利润1.55 亿元,同比减少5.9%,不过,剔除认股权证公平值变动亏损的4,710 万元,净利润实际增加22.7%至2.02 亿元。

-具体而言,主要是铜价下跌影响了营业额增幅。但是,公司盈利能力受惠于成本加成定价模式维持相对稳定,整体毛利率同比仅小幅下跌0.4个百分点至23%。而且,受惠于有效的成本管控,主要费用均呈缩减之势,带动公司纯利率在扣除认股权证公平值变动後从13%提升至14.9%。

-4G 网路建设将为公司持续增长带来动力。同时,现有基站的射频电缆由於正常老化,亦将以每年20%的比例更换。随着内地基站的增长,更换需求亦将维持稳步增长。另外,铁塔公司新建基站承载任务更多,基站高度或将相应增加,对於公司射频电缆需求亦有望相应增加。

-公司与海尔下属投资公司签订战略合作协定,成立一家基金管理公司以设立及管理旗下的产业基金进行投资活动,预计将主要在光通信、互联网及智慧家电等领域寻求发展机会。海尔目前正积极转型为小微公司的平台公司,未来转型成功,对於新兴光电子元器件及感测器等产品的需求将呈现爆发增长,而俊知在这些产品供应方面具备优势。我们预期,战略合作或为公司创造新盈利点。

投资建议

俊知自成立以来实现了20%以上复合增长。4G机遇有望支撑公司传统业务稳步成长,与海尔的战略合作则为公司的新兴电子元器件等业务带来高速成长的可能。

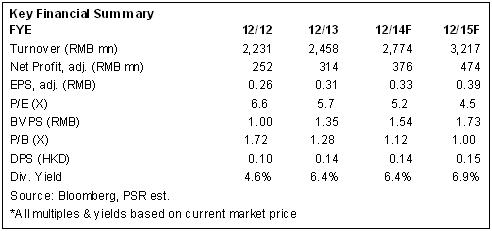

目前,公司估值仅5-6X水准,股息率高达6%以上。我们认为,公司处於估值洼地阶段,暂予目标价3港元,对应2014年业绩7.1 X估值水准,维持“买入”评级。

业绩下滑受累於认股权证公平值变动

俊知集团14年中报显示,当期实现营业收入为人民币(下同)13.53 亿元,同比增长6.9%,股东持有人净利润1.55 亿元,同比减少5.9%,不过,剔除认股权证公平值变动亏损的4,710 万元,净利润实际增加22.7%至2.02 亿元。期内公司每股收益16.64 分减少至13.9分,派发中期股息每股7 港仙。

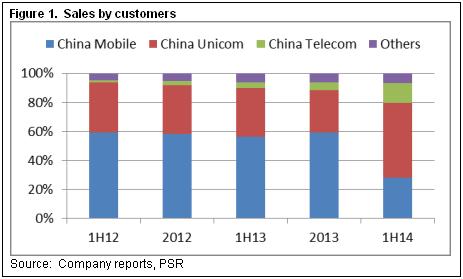

具体而言,铜价下跌影响了营业额增幅。尽管主要产品射频同轴电缆销售增长18.1%至7.45 万公里,但主要原料铜价平均下降10.2%,而公司采用成本加成定价模型,致使该项产品营业额仅增长3.8%至9.72亿元,占比总营业额71.8%。不过,受惠于主要客户中国联通及中国电信的订单,公司阻燃软电缆营收增长12.2%至3亿元。实际上,两大运营商亦分别贡献公司当期总营收的51.8%及13.4%,但中移动营收贡献下降,主要受小型竞争对手大幅降价影响。不过,考虑内地射频电缆供应格局较为稳定,符合资格供应运营商的厂商不到十家,未来虽可能仍有价格竞争,但预计幅度有限。

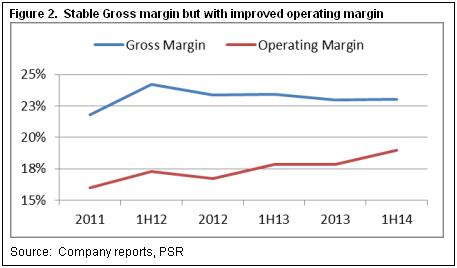

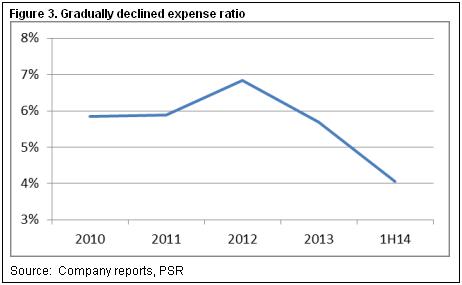

公司盈利能力则受惠於产品定价模式维持相对稳定,整体毛利率同比仅小幅下跌0.4个百分点至23%,其中射频同轴电缆毛率下跌1个百分点至23.8%,阻燃软电缆毛率微跌0.3个百分点至20.9%。尤值一提的是,受惠于有效的成本管控,公司市场推广及应酬成本减少,销售及分销成本、行政开支分别减少30.3%、14.6%至2390万元及2230万元。同时,若干4G项目研发完成後,研发开支亦降9.7%至1110万元。因此,在扣除认股权证公平值变动後,公司纯利率实际从13%提升至14.9%。

公司或持续受惠4G建网

公司享有电信电缆产业超过25%的市场份额,预计将成为4G建设的主要受惠者。目前,内地使用移动互联网的用户占比83.4%,并已超越传统个人电脑上网用户。强大的需求令运营商加速建设4G网路。中国移动在13年12月获得4G牌照後,截止今年上半年已经建设41万个4G基站,最新预计年底将达成70万个的目标,较原有50万的目标再有提升。另外,中国联通和中国电信於6月底获得16个城市4G试运营牌照,8月底试点更扩张至40个城市,因此,其亦有加快建网的动力。我们相信,4G 网路建设将为公司持续增长带来动力。

还需指出的是,现有基站的射频电缆由於正常老化,亦将以每年20%的比例更换。随着内地基站的增长,更换需求亦将维持稳步增长。

另外,对於铁塔公司的成立,由於三大运营商具有各自的业务频率,共用同一个基站铁塔,仍然需要布设不同的射频电缆系统。而且,由於单基站承载任务更多,基站高度或将相应增加,对於公司射频电缆需求亦有望相应增加。

战略合作或创造新盈利点

此前4月,公司发行认股权证引入青岛海尔投资公司成为公司的策略投资者。近期更於8月20日与海尔下属投资公司签订战略合作协定,成立一家基金管理公司以设立及管理旗下的产业基金进行投资活动,预计将主要在光通信、物联网及智慧家电等领域寻求发展机会。

我们以为,海尔正在积极转型为小微公司的平台公司,未来转型成功,其对於新兴光电子元器件及感测器等产品的需求将呈现爆发增长。而俊知早前入股的“俊知光电通信有限公司”和“俊知传感技术有限公司”等在这些产品供应方面具备优势。上半年,公司的新型电子元件已实现31.5%的营收增长,并享受逾30%的盈利率。

催化剂

FDD全国牌照发放;

新兴电子业务快速放量。

风险关注

行业竞争激烈导致毛利率下降;

基站建设投资不及预期。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。