昆仑能源 (135.HK) - 天然气业务前景依旧十分乐观

| 投资建议 | 买入 |

| 建议时股价 | $15.460 |

| 目标价 | $18.540 |

公司简介

昆仑能源有限公司是一家专注於油气田勘探开发、天然气管道、终端销售和综合利用以及新能源开发等业务的国际性能源公司,其母公司中国石油天然气股份有限公司是中国内地最大的石油和天然气的生产商和供应商。公司的油气勘探开发业务分部在中国大陆、哈萨克斯坦、阿曼、秘鲁、泰国、阿塞拜疆及印尼等7个国家;天然业务则主要分布於中国大陆。

投资概要

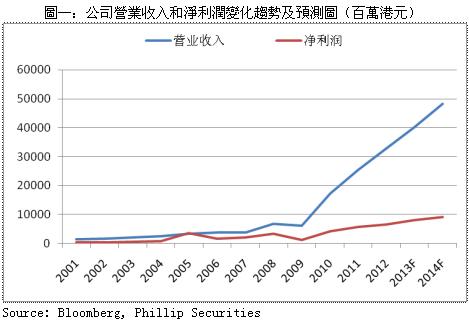

公司2012年全年录得营业收入329.53亿港元,较2011年同期的259.15亿港元增加了27.16%;实现归属於母公司股东的净利润同比增长了15.96%至65.18亿港元;折合实现基本每股盈利0.83港元。公司2012年业绩的稳定增长主要得益於天然气业务的快速扩张,而勘探业务盈利则受2012年上半年国际油价大幅下行的影响而出现下滑。

公司8个石油专案持续稳产,累计销售原油1757万桶,同比增加2.97%。2012年勘探与生产业务营业收入同比下滑1.83%至1.13。受上半年国际油价大幅下跌的影响,公司2012年原油平均实现价格为98.75美元每桶,较2011年同期减少1.41%。

公司2012年共开工建设了14座LNG加工厂,并收购了1座LNG加工厂。公司当前已经投产运营的LNG加工厂增加至7座,总生产能力达每日453万立方米。管理层预计剩余加工厂都将陆续在未来两年内投产,届时公司将成为国内陆上最大的LNG生产及供应商。

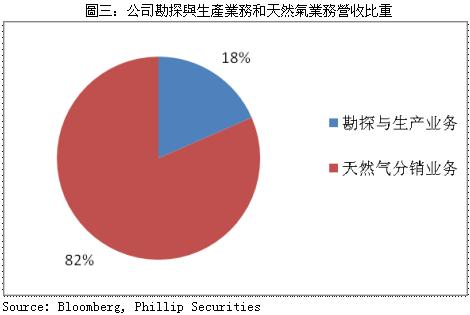

得益於天然气销售量的快速增长,公司的天然气销售业务营业收入大幅增加47.5%至135.51亿港元,在公司总收入的比重进一步上升至81.56%,全年累计销售天然气48.18亿立方米。未来公司仍将缩小上游勘探业务比重,继续快速扩张其天然气业务。

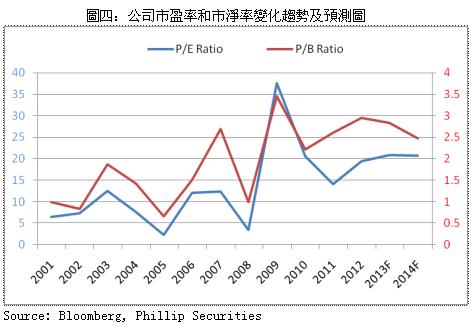

总体来看,公司业绩仍呈稳定增长,但低於我们此前的预期,加之其市盈率在同行里处於相对偏高的位置,市场估值亦出现小幅下滑。尽管如此,依托母公司中石油强大的天然气资源,我们认为公司的天然气业务前景依旧十分乐观,2013年业绩或将实现较大幅度增长。综合考虑,我们小幅调高公司6个月目标价至18.54港元,给予“买入”评级。

公司2012年全年录得营业收入329.53亿港元,较2011年同期的259.15亿港元增加了27.16%;实现归属於母公司股东的净利润同比增长了15.96%至65.18亿港元;折合实现基本每股盈利0.83港元。公司2012年业绩的稳定增长主要得益於天然气业务的快速扩张,而勘探业务盈利则受2012年上半年国际油价大幅下行的影响而出现下滑。

公司8个石油专案持续稳产,累计销售原油1757万桶,同比增加2.97%。2012年勘探与生产业务营业收入同比下滑1.83%至1.13。受上半年国际油价大幅下跌的影响,公司2012年原油平均实现价格为98.75美元每桶,较2011年同期减少1.41%。

公司2012年共开工建设了14座LNG加工厂,并收购了1座LNG加工厂。公司当前已经投产运营的LNG加工厂增加至7座,总生产能力达每日453万立方米。管理层预计剩余加工厂都将陆续在未来两年内投产,届时公司将成为国内陆上最大的LNG生产及供应商。

得益於天然气销售量的快速增长,公司的天然气销售业务营业收入大幅增加47.5%至135.51亿港元,在公司总收入的比重进一步上升至81.56%,全年累计销售天然气48.18亿立方米。未来公司仍将缩小上游勘探业务比重,继续快速扩张其天然气业务。

总体来看,公司业绩仍呈稳定增长,但低於我们此前的预期,加之其市盈率在同行里处於相对偏高的位置,市场估值亦出现小幅下滑。尽管如此,依托母公司中石油强大的天然气资源,我们认为公司的天然气业务前景依旧十分乐观,2013年业绩或将实现较大幅度增长。综合考虑,我们小幅调高公司6个月目标价至18.54港元,给予“买入”评级。

相关风险

1) 政策风险:上下游联动机制推迟

2) 市场风险:国际油气价格大幅波动

财务预测

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。