中国信达资产管理股份有限公司 (1359.HK) - 独特经营模式 竞争优势明显

| 投资建议 | 买入 |

| 目标价 | $4.500 |

公司概要

经中国国务院批准,由中国财政部独家发起,中国信达资产管理股份有限公司於2010年6月29日在北京成立。公司是中国领先的金融资产管理公司,以不良资产经营为核心,通过协同多元化的业务平台,向客户提供量身定制的金融解决方案和差异化的资产管理服务。主要业务包括不良资产经营业务、投资及资产管理业务、金融服务业务。2012年,信达资产引入全国社会保障基金理事会、瑞银集团等四家战略投资者,四家战略投资者总计持有信达资产16.54%的股份。

业绩回顾

-中国信达资产管理公司宣布,该公司股份於2013年11月28日起在香港公开发售,并计画於2013年12月12日在香港联交所主机板挂牌交易,这将成为首家在港上市的内地金融资产管理公司;

-本次中国信达将全球发售53.1884亿股H股,指定发售价范围在每股H股3.00港元至3.58港元。计画将全球发售所得款项净额用於充实资本,其中约60%将用於发展核心业务,即不良资产经营业务;约20%将用於发展金融投资及资产管理业务;20%将用於公司金融子公司的增资,以丰富经营不良资产的方式并提升处置效率;

-中国信达是中国领先的金融资产管理公司,其成立的最初目的是为了清理中国大型金融机构,主要是中国国有银行的不良资产,其成立的目的带有浓厚的政府背景;

-无论是收入、盈利、业务规模还是现金回收能力,中国信达资产均处於中国不良资产管理行业的领先者地位。截止2012年12月末,中国信达收购不良资产原值累计达人民币1.11 万亿元,在四大资产管理公司中市场占有率最高,达35.5%。另外,其累计回收现金人民币2,769亿元,占四大资产管理公司回收现金总额的38.3%;

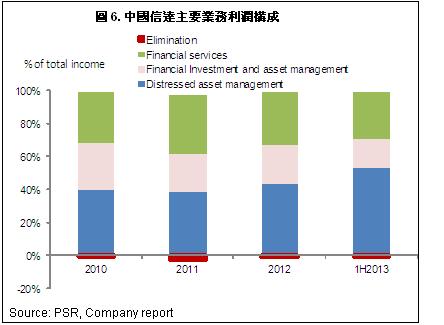

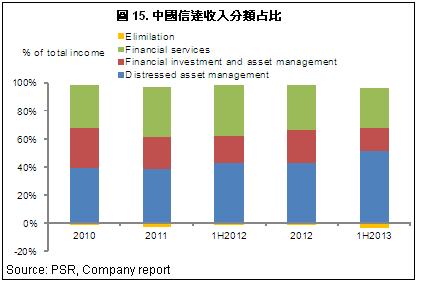

-中国信达的业务主要包括:不良资产经营、投资及资产管理以及金融服务,其中,不良资产经营是中国信达的主要业务,截止2013年6月末,上述3类业务收入占集团总收入的比值分别为53.8%、17.7%和29.5%, 税前利润分别占税前总利润的比值分别是72.3%、22.3%及5.5%;

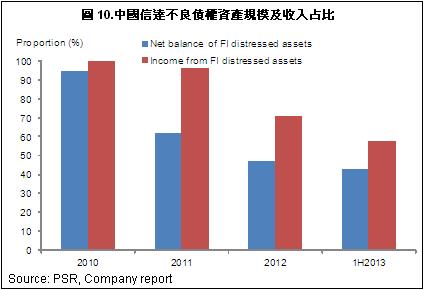

-2010年至2012年,中国信达的不良债权资产余额、不良债权资产收入与债转股投资收益分别实现了164.3%、17.8%及25.9%的年均复合增长率;

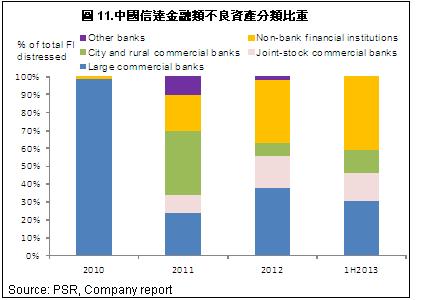

-中国信达的金融类不良资产主要来自於银行出售的不良贷款和其他不良债权资产,其中大型商业银行的不良贷款比重最大,但比重由2010年的98.9%下降至2013年6月末的30.3%,而同期中小型股份制商业银行以及城市和农村商业银行的不良贷款比重则出现上升,尤其是其他非银行金融机构的比重大幅上升,由1.1%上升至12.6%;

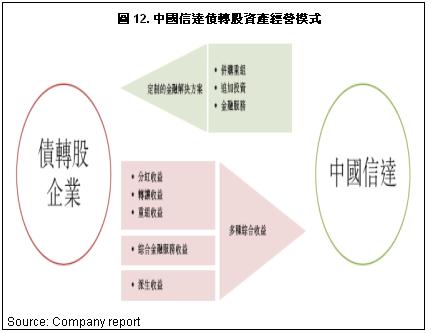

-另外,债转股资产经营也是中国信达的主要业务之一,主要通过债转股、以股抵债及其他不良资产经营相关的交易获得大量债转股资产,并通过相关交易获得分红收益、转让收益及重组收益等多种综合收益;

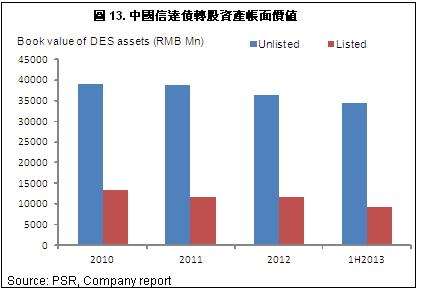

-按照性质分,中国信达的债转股资产中大部分为未上市类资产,截止2013年6月末,该类债转股资产共182户,帐面价值总额约人民币343.8亿元,而上市类债转股资产则约人民币92.8亿元,共67户。值得注意的是,在中国信达的前20大未上市类债转股资产中,根据协力厂商机构估算,截止2013年6月末,其价值约为人民币623亿元,而收购成本仅约277亿元,因此存在巨大的获利空间;

-总体看,由於市场供给充裕,中国信达的业绩增长迅猛,利润维持较快增长趋势。截止2013年6月末,不良资产经营的收入同比大幅增长87.6%至人民币100.49亿元,占集团总收入的比重由43.9%上升至53.8%。税前利润至同比增长了约23.7%至人民币371.1亿元,占比略微下降至72.3%;

-我们预计中国信达的业绩将维持稳定增长,因此其利润增速在也将维持在较高水准,预计2013年全年其净利润将同比增长40%左右;

-由於中国信达的经营模式独特并且非常复杂,且难以找到参照物,我们对其未来业绩的预测有较大的不确定性,鉴於目前其招股价的范围,约相当於其2013年预测市净率1.1-1.3倍,参考当前在港上市的内地银行及保险公司等金融机构的市净率水准,我们认为其估值较为合理。考虑到中国信达雄厚的股东实力,独特的业务模式及明显的竞争优势,我们对中国信达未来业绩抱有信心,给予其上市後12个月目标价4.5港元,其招股价上限高出约26%。首予“买入”评级。

多头垄断格局 独特经营模式

中国信达是中国领先的金融资产管理公司,其成立的最初目的是为了清理中国大型金融机构,主要是中国国有银行的不良资产,其成立的目的带有浓厚的政府背景。

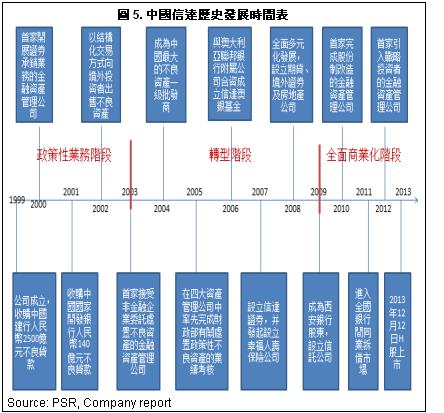

1997年亚洲金融危机爆发後,相当多的中国国有企业由於并未建立现代企业制度,风控能力较差,因此出现了大量的呆坏账,使中国银行业的不良资产大幅上升。在此背景下,中国四大金融资产管理公司在1999年相继成立,分别对口接收、管理和处置来自各家大型国有银行的不良贷款,其中中国信达主要负责中国建设银行及国家开发银行的相关不良资产。

由於不同于传统的金融服务业务,我们有必要首先简单了解一下不良资产管理行业的特定及发展情况。不良资产管理主要是相关参与方通过利用产权市场、资本市场、租赁市场、外汇市场及信托市场,以多种方式展开不良资产的转移、投资和交易。

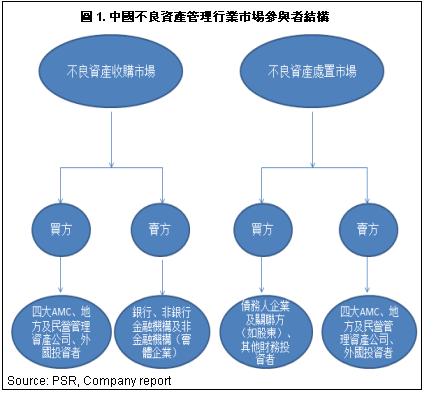

根据不良资产的供求关系,目前中国的不良资产管理行业可分为不良资产收购市场和不良资产处置市场,而四大资产管理公司则在其中扮演不良资产收购市场的买方(买入不良资产),及不良资产处置市场的卖方(卖出不良资产)。

由於特殊的业务模式,不良资产管理行业的市场准入标准非常高,同时行业集中度也非常高,是典型的多头垄断格局。目前,由於在行业经验、专业人才、营业网路及资本实力上具有的明显优势,四大资产管理公司之中国不良资产管理行业在现在及可预见未来的主要参与者,我们预计至少在未来十年内,四大资产管理公司行业领先地位的格局不会有大的变化。

截止2012年末,四大资产管理公司累计收购的不良资产规模约人民币3.12万亿元,其中,中国信达的累计收购不良资产帐面原值约人民币1.11万亿元,在四大资产管理公司中市场占比约35.5%。

另外,四大资产管理公司的盈利能力稳定,截止2012年末,四大资产管理公司的合并总资产较2011年末大幅上升54.65%至人民币9,022亿元, 而合并总净利润则同比上升约35%至人民币224亿元。

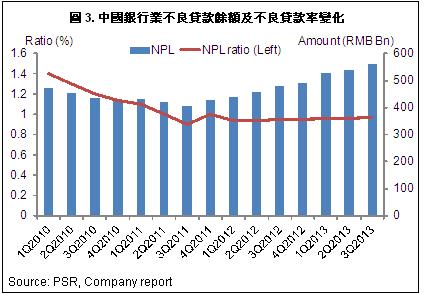

中国4大资产管理公司经营规模快速扩张的主要原因之一是来自于各类金融机构及非金融机构不良资产的大幅上升,尤其是近年来中国的银行业不良贷款不断提高,充裕的供给为不良资产管理业务的发展提供了光大机遇。

截止2013年上半年末,中国银行业的不良贷款总额由2011年第3季度末大幅上升了32.3%至人民币5,636亿元,行业不良贷款率也由0.9%上升至0.97%。

行业领先地位 竞争优势明显

中国信达是中国领先的金融资产管理公司,其成立的最初目的是为了清理中国大型金融机构,主要是中国国有银行的不良资产,其成立的目的带有浓厚的政府背景。中国财政部是中信达最大的股东,其次是中国社保基金。

中国信达在行业中居於领先地位,是中国第一家由中国国务院批准设立的金融资产管理公司。在四大资产管理公司中,中国信达是:

1) 第一家经国务院批准完成股份制改造;

2) 第一家及目前唯一一家引入战略投资者的金融资产管理公司;

3) 第一家及目前唯一一家经中国银监会批准试点经营非金融类不良资产的金融资产管理公司;

4) 2010-2012年,按总收入及净利润计算,在四大资产管理公司中居首;

5) 截止2012年12月末,收购不良资产原值累计达人民币1.11 万亿元,在四大资产管理公司中市场占有率最高,达35.5%;

6) 截止2012年12月末,累计回收现金人民币2,769亿元,占四大资产管理公司回收现金总额的38.3%。

中国信达的业务主要包括:不良资产经营、投资及资产管理以及金融服务,其中,不良资产经营是中国信达的主要业务,截止2013年6月末,上述3类业务收入占集团总收入的比值分别为53.8%、17.7%和29.5%, 税前利润分别占税前总利润的比值分别是72.3%、22.3%及5.5%。

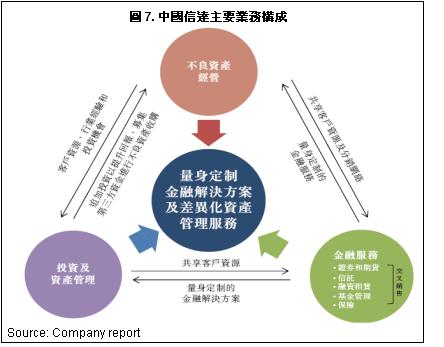

不良资产经营业务是中国信达的核心业务,近年来其收入占总收入比重持续上升,由2010年的40.4%上升至2013年6月末的53.8%。以该业务为基础,中国信达形成了涵盖证券、期货、信托、融资租赁、基金管理、保险、投资及地产等多元化的业务平台。

如上所述,中国信达的业务组成非常多元化,并且结构复杂。由於不良资产经营业务是其主要业务构成部分,且经营模式不同于其他金融服务,因此本报告中我们主要集中在中国信达的不良资产经营业务上。

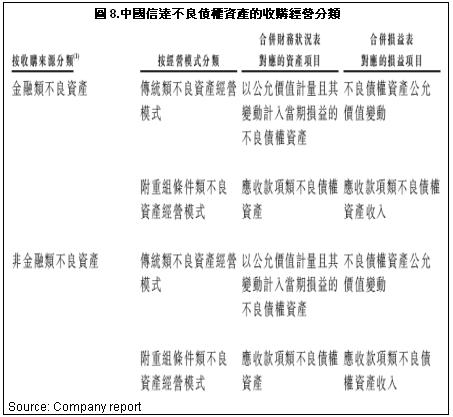

中国信达的不良资产经营业务主要包括:

1) 通过收购或受托的方式对金融机构和非金融企业的不良债权资产进行管理和处置;

2) 管理和处置债转股资产;

3) 对问题金融机构和非金融企业进行托管清算和重组等。

2010年至2012年,中国信达的不良债权资产余额、不良债权资产收入与债转股投资收益分别实现了164.3%、17.8%及25.9%的年均复合增长率。

鉴於目前中国金融机构和非金融机构的不良贷款数量在中国经济结构转型中出现持续增长的趋势,我们相信各类不良资产管理、企业重组等业务将为集团的不良资产经营业务带来广阔的发展空间。

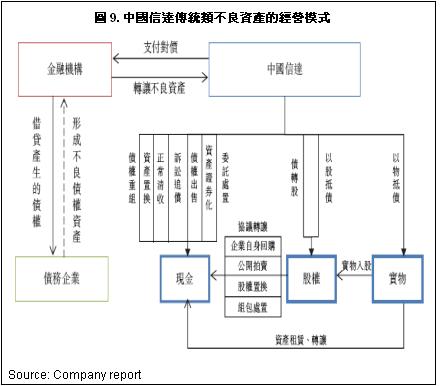

在各类不良资产经营业务中,不良债权资产收购及处置业务至主要的构成部分。中国信达分别从金融机构和非金融企业收购不良债权资产,并采取“传统类不良资产经营模式”及“附重组条件类不良资产经营模式”开展不良资产经营业务。

根据中国信达的网上档显示,近年来非金融类不良资产的增速快于金融类不良资产的增速。2010年至2013年6月末,中国信达的金融类不良债权资产净额由人民币76.023亿元上升至人民币370.568元,占比由94.7%下降至57.1%,其收入占比也有100%下降至57.4%。

与之相对应的,非金融类不良债权资产的规模及收入比重均出现明显上升。该类资产主要包括非金融类企业的应收账款及其他应收款。

从来源看,金融类不良资产主要来自於银行出售的不良贷款和其他不良债权资产,其中大型商业银行的不良贷款比重最大,但比重由2010年的98.9%下降至2013年6月末的30.3%,而同期中小型股份制商业银行以及城市和农村商业银行的不良贷款比重则出现上升,尤其是其他非银行金融机构的比重大幅上升,由1.1%上升至12.6%。

另外,债转股资产经营也是中国信达的主要业务之一,主要通过债转股、以股抵债及其他不良资产经营相关的交易获得大量债转股资产,并通过相关交易获得分红收益、转让收益及重组收益等多种综合收益。

中国信达的债转股资产主要包括:

1) 在改制前收购的国有大中型企业的不良债权,按照国家指引所转化成的股权;

2) 在後续收购的资产包中所包含的前述企业的股权;

3) 对前述企业的追加投资;

4) 不良债权资产经营的过程中获得的抵债股权和债转股资产;

5) 中国信达在1999年成立时的资本金中包含的少量股权。

按照性质分,中国信达的债转股资产中大部分为未上市类资产,截止2013年6月末,该类债转股资产共182户,帐面价值总额约人民币343.8亿元,而上市类债转股资产则约人民币92.8亿元,共67户。

值得注意的是,在中国信达的前20大未上市类债转股资产中,根据协力厂商机构估算,截止2013年6月末,其价值约为人民币623亿元,而收购成本仅约277亿元,因此存在巨大的获利空间。

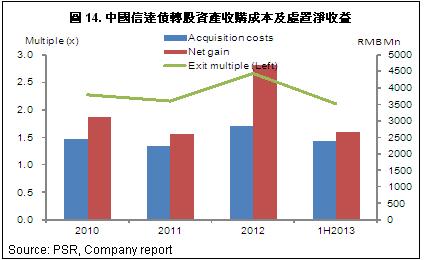

在经营记录期间,中国信达公处置了136户债转股资产,处置资产的总收购成本为人民币99.1亿元,实现了约人民币130.4亿元的净收益,处置收益倍数为2.32倍。其中,截止2013年6月末,中国信达处置债转股资产的总收购成本为人民币23.9亿元,股权处置净收益为人民币26.6亿元。处置收益倍数为2.1倍。

利润稳定增长

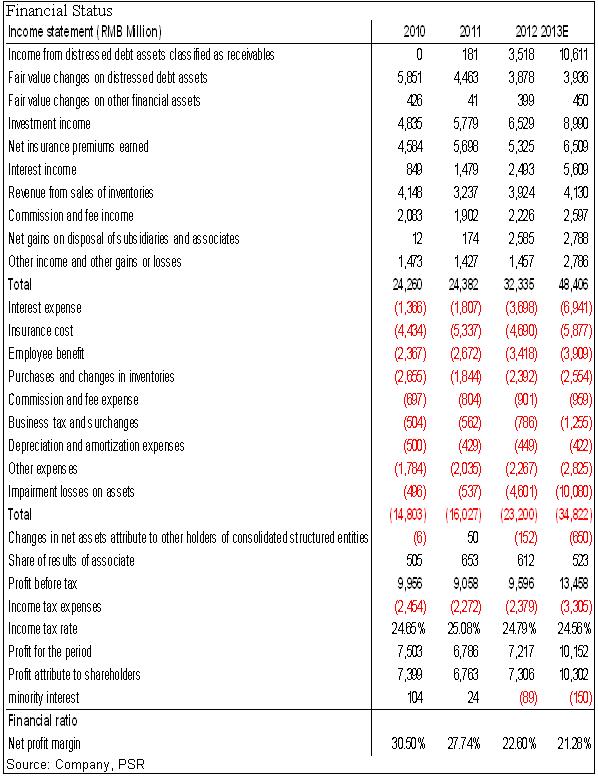

总体看,由於市场供给充裕,中国信达的业绩增长迅猛,利润维持较快增长趋势。截止2013年6月末,不良资产经营的收入同比大幅增长87.6%至人民币100.49亿元,占集团总收入的比重由43.9%上升至53.8%。税前利润至同比增长了约23.7%至人民币371.1亿元,占比略微下降至72.3%。

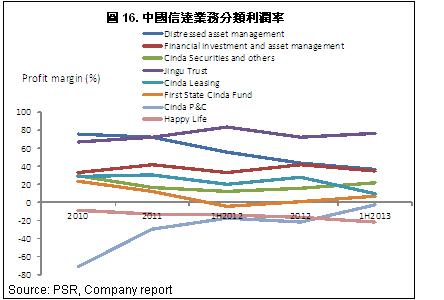

在盈利稳定增长的同时,我们注意到占比最大的不良资产经营业务的利润率有所下降,但仍维持较高水准,截止2013年6月末,达到36.9%。而信托业务的利润率最高,同期高达76.9%。

我们预计中国信达的业绩将维持稳定增长,因此其利润增速在也将维持在较高水准,预计2013年全年其净利润将同比增长40%左右。

风险

营业结构复杂,业绩不确定性因素增加;

资本压力增加;

股价受市场环境影响明显下降。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。