粤丰环保 (1381.HK) - 业绩靓丽,市场潜力巨大

| 投资建议 | 买入 |

| 建议时股价 | $3.400 |

| 目标价 | $4.700 |

业绩增长迅速

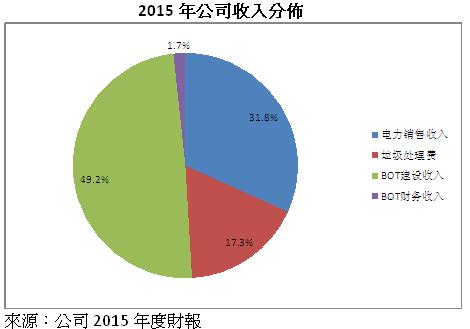

粤丰环保是一家领先的纯垃圾焚烧发电企业,专注於垃圾焚烧发电厂的拓展、管理及营运。2015年,粤丰环保实现营业收入11.9亿港元,同比增长49.2%,主要是i) 湛江垃圾焚烧发电厂的BOT建设收入增长135.4%,达5.8亿港元,占总收入的49.2%; ii) 科维和东莞粤丰两个垃圾焚烧专案的高效运营。报告期内,公司无害化处理垃圾量150万吨,累计发电6.6亿千瓦时。

公司实现毛利4.4亿港元,同比增长28.3%。毛利率从2014年的43.1%下降至2015年的37.1%,主要由於BOT建设业务的毛利率(16.7%)远低於垃圾焚烧售电及垃圾处理的毛利率(55.4%)。报告期内,公司的财务费用下降16.8%。归属母公司净利润达2.7亿港元,同比增长42.4%。每股基本盈利为13.6港仙。

项目储备丰富

公司业务分布於广东省、广西壮族自治区及贵州省。截至2015年底,公司营运中的城市生活垃圾日处理量,连同已确认的城市生活垃圾日处理合同量,达12,400吨,按年增长80%,其中营运中的处理能力从3,600吨上升至5,400吨,增长50%。2016年公司加快扩张步伐,成功获得东莞粤丰增容、贵州兴义项目,以及广西北流垃圾焚烧发电厂的BOT特许经营权,总处理量进一步提升至15,700吨。储备专案的迅速扩大将为公司未来开启确定性的成长空间,此外今年技改完成後的科伟一期将全面投入使用,湛江专案也从二季度开始试运营,运营专案总规模年内将有望增加至7600吨/天,比2015年有大幅提高,2016年业绩预期会有较大增长。另一方面,鉴於这两年行业竞争加剧,导致有些公司降低垃圾处理费来换取专案,公司表示不会为了得到某一个专案而将垃圾处理费压得很低。在过去15个月内获得的专案都是属於处理费比较高的,在经济落後的地区,如果价格太低,甚至不会参与投标。

技术改造市场潜力巨大

2014年,国内约25%的垃圾焚烧发电厂采用流化床技术。然而,由於机械炉排技术更环保,且污染问题较少,因此目前仍在使用流化床的发电厂预计将会逐步改造为机械炉排技术。相比其他垃圾焚烧企业,粤丰环保在升级改造市场更具优势。公司有过多个回圈流化床改造为炉排的经历,旗下科伟、东莞粤丰均经历了大型技改,公司在此过程中积累了丰富的升级改造经验。经过改造後的科伟和东莞粤丰项目均达到非常高的运营水准,自用电率低至12%,远低於业内平均15%-18%的水准,不仅经济效益大幅提升,也创造了更好的环境效益。此外,公司还计画对新收购的广西来宾和贵州兴义项目进行技改,以提升其综合表现。

估值

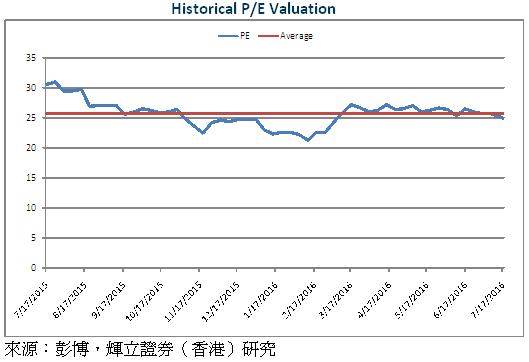

广东省的垃圾焚烧发电市场正在快速增长,预计2015-20年日处理能力年复合增速将达18%,而粤丰环保在项目执行方面经验丰富且拥有成熟的技术改造优势,因此预计公司将能受惠於省内快速增长的市场。我们给予公司目标价格4.7 港元,对应於2017年18倍P/E,维持“买入”评级。(现价截至7月18日)

风险提示

新增项目不及预期;

人民币贬值。

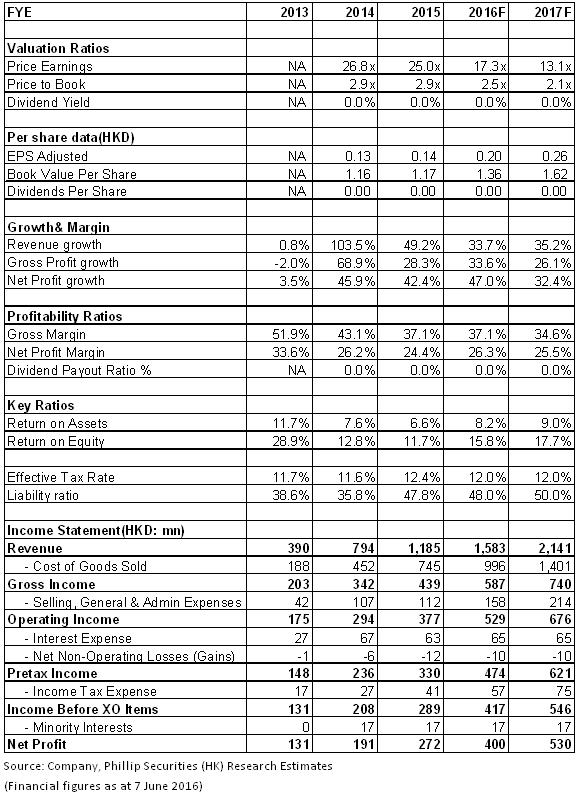

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。