中滔环保 (1363.HK) - 内生增长维持稳健

| 投资建议 | 买入 |

| 建议时股价 | $2.230 |

| 目标价 | $2.890 |

中期业绩增长稳健

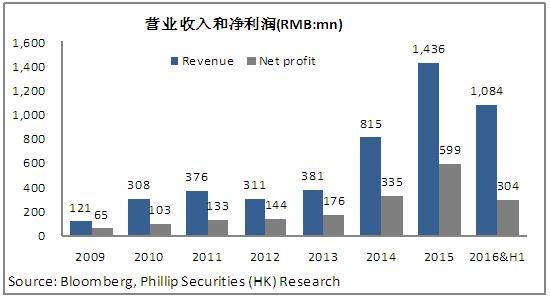

上半年,中滔环保营收入同比大增80.7%至10.82亿人民币,股东应占盈利同比增长33.3%至3.04亿元,基本每股收益0.05元,同比增幅25%。收入增长主要来自於三个方面的带动:1)去年8月收购绿由後带来的危废处理收入增长;2)BOT项目建设收入增长;3)污水、污泥固废及供热的收入增长。

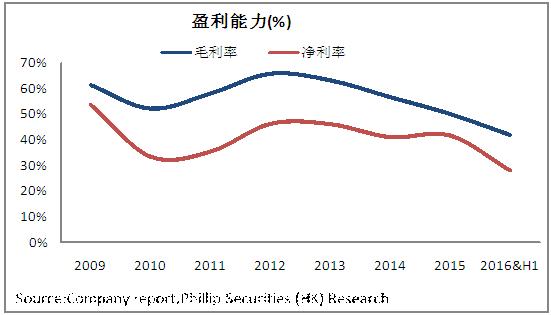

盈利能力方面,受毛利率较低的建筑服务收入占比增加的拖累以及增值税改革的影响,整体毛利率下滑12.1个百分点至41.7%,若撇除该因素影响,毛利率将小幅提升1.1个百分点至53.7%。费用方面,管理费用率上升0.76个百分点至8.66%,再加上汇兑亏损以及捐款开支的影响,最终净利润率下滑10个百分点至28.09%。

储备产能奠定中长期增长基础

公司储备项目丰富,期内在建及规划污水处理产能33.5万立方米/天(在运营产能为75.95万立方米/天);在建及规划中污泥处理产能1589吨/天(在运营产能3442吨/天);在建一般工业固废处理产能65万吨/年(在运营产能10万吨/年),预期产能的陆续投放以及规模效益的提升将推动业绩持续增长。其中龙门固废项目和玉林污泥项目将於2017年3月份投运,届时将新增产能700吨/天,为2017年业绩增长增添动力。

此外,公司 10月份再添广西玉林南流江环境治理项目,拟建项目将以BOO和PPP的模式进行,总产业价值约100亿元,储备项目的增加为长期盈利增长打下基础。而且,这也是公司首个PPP项目,有助於公司积累PPP项目经验,拓展更多业务机会。

融资增加有助财务改善

截止6月底公司持有现金及银行存款的账面价值较2015年底增加10.2%至4.22亿元人民币。不过银行贷款增加3.1亿,最终净负债比例较2015年底上升5.2个百分点至61.4%。展望下半年公司仍有较大的资本开支需求,预期期内获得的来自亚洲开发银行2.5亿美元的融资将有助於增厚公司的资金实力,改善财务状况。

估值与评级

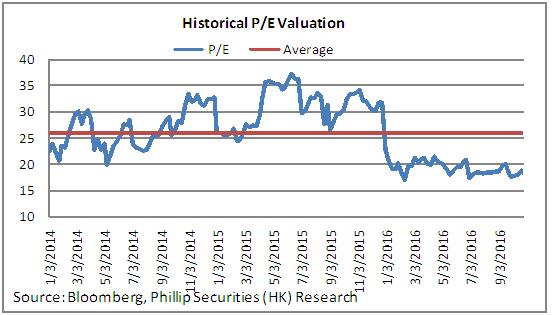

总体而言,我们看好环保行业的长期增长前景,目前公司已经在污水、污泥、危废板块形成系统布局,多元化且具有协同效应的业务结构将支撑其中长期阶段的内生增长。我们给予公司目标价格2.89港元,相当於2017年19.4倍预测市盈率,维持“买入”评级。(现价截至10月27日)

风险提示

项目建设进度不及预期;

产能利用率提升较慢;

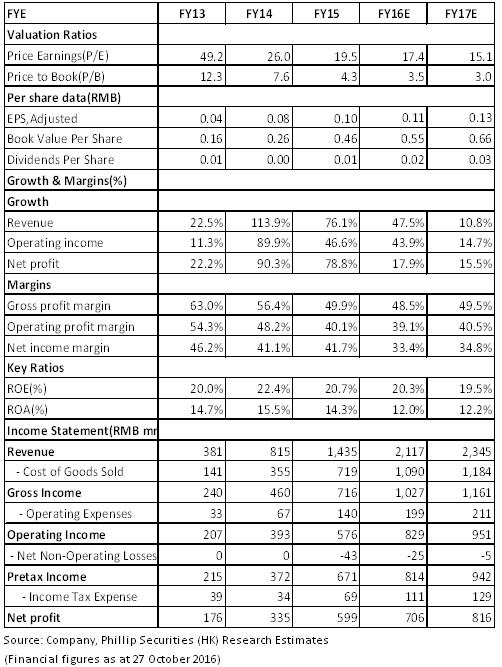

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。