和美医疗 (1509.HK) - 近期股价回调投资机会显现

| 投资建议 | 买入 |

| 建议时股价 | $4.450 |

| 目标价 | $5.530 |

我们於2016年1月11日与和美医疗证券部副总监肖蓦菲进行了电话会议并对公司进行调研。

公司业务

公司业务分为医院服务分部和供应药品及医疗设施分部。2015年集团医院服务分部收入达到人民币8.742亿元,占集团总收入的96.1%。而供应药品及医疗设施的收入为人民币3,513万元,占总收入的3.9%。过去三年医疗服务收入占集团总收入的94%以上。2012年至2015年公司收入与公司权益拥有人应占年度利润及全面收入总额的年复合增长率分别约为6.6%和51.4%。

医院服务分部业务范围包括产科服务、妇科服务以及其他医疗服务。

产科服务:公司向母亲提供全面产前、分娩及产後的护理服务。另外还有新生儿的诊断及预防医疗服务,以及盆腔康复、产後护理及母乳喂养支援等配套服务。

妇科服务:公司的妇科服务涵盖妇科炎症、妇科肿瘤、女性生殖系统疾病、子宫内膜异位、女性生殖道畸形、老龄女性盆底功能障碍及其他常见妇科疾病。亦提供节育管理、不育测试与治疗、更年期保健及健康检查服务。

其他医疗服务:部分医院亦提供儿科常见病诊疗、牙科护理及医学美容服务。

公司於2015年7月7日在香港交易所主板上市。上市价格为7.55港元。於2016年11月15日,CDH、Honeycare、Harmony Care及Mighty Sky分别订立买卖协议以按每股6.54港元之平均代价向泰康保险集团股份有限公司出售10.37%、8.23%、1.77%及6.07%股份。

和美代表性医院经营情况

截至2016年6月底,公司在北京、深圳、广州、重庆等7个核心城市拥有11家医院。公司於2016年12月21日公布收购黑龙江和美妇产医院95%股权。 和美代表性医院2016年上半年经营资料如下表所示。

客户定位

集团客户主要为于集团医院接受医疗护理及相关服务的女性病人。目标客户一般为全年家庭收入超过人民币200,000元的病人。

2016年公司上半年业绩

1H2016公司录得收入人民币4.298亿元,同比下降3.4%。其中医院服务收入占总收入的98.3%。1H2016公司整体毛利率下跌至48.0%(1H2015:50.6%)。公司权益持有人应占净溢利为人民币4,030万元,同比增长5.0%。公司权益持有人应占净溢利增加主要是由於北京和美妇儿医院的利润大幅增加,而利息收入和汇兑收益的增长则部分抵销了其他医院的利润下降所致。

受魏则西事件的不利影响,1H2016期间11家医院的住院人次为11,280人次,较2015年同期的12,309人次下降8.4%。其中,以高端产科为主打的医院保持平稳增长,尤其是北京和美妇儿医院,1H2016收入和利润都呈现了大幅增长,收入同比增长30.4%,毛利增长49.2%,净利润涨幅达到73.8%。

行业概览

比较1-11月民营医院和公立医院总诊疗人次数累计值发现,自2011年至2015年,民营医院与公立医院总诊疗人次数累计值复合年增长率分别约为17.5%和8.4%。

比较截至11月底的民营医院和公立医院机构数,民营医院机构数由2010年11月底的6644所增加至2015年11月底的14049所,复合年增长率为16.2%,而公立医院机构数由2010年11月底的13904所减少至2015年11月底的13177所。

中国卫计委发布的关於《2015年我国卫生和计划生育事业发展统计公报》有关资料的说明中指出:2015年民营医院占医院总数的52.6%(比上年提高4.1个百分点),格局发生变化,非公医疗机构诊疗量已占到全国门诊总量的22.3%,比上年提高0.2个百分点,多元办医格局初步形成。

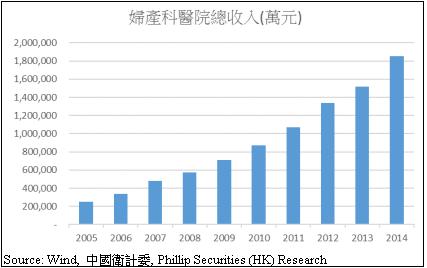

妇产科医院总收入2005年至2014年复合年增长率约为25.0%。

中国私立妇产专科医疗服务市场发展潜力

中国私立妇产专科医疗服务市场未来发展潜力较为乐观,基於以下原因:

可支配收入不断增加:2005年至2015年城镇居民人均年可支配收入从10493.03元人民币增加至2015年的31790.30元人民币,CAGR约为11.7%。

二孩政策的实施:2011年11月,中国各地全面实施双独二孩政策;2013年12月,中国实施单独二孩政策;2015 年10 月,十八届五中全会公报提出“全面实施一对夫妇可生育两个孩子政策”。

新一代中国女性追求优质的医疗服务:根据2015年中国家庭金融调查(CHFS)资料测算,中国中产阶级的数量约为2.04亿人。新一代中国女性更加追求高水准、高效率、高品质的医疗服务流程,对医疗环境的舒适度亦有更高要求,并且愿意付出更高的物质代价来实现这些需求。

中国对私立医院的支持政策:2015年6月15日国务院办公厅印发《关於促进社会办医加快发展若干政策措施的通知》。通知指出要促进社会办医成规模、上水平发展,加快形成公立医院与社会办医相互促进、共同发展格局。

前景展望

公司未来打造新医院的策略为偏重高端产科,目标城市主要为一二线城市。目标客户群体的二胎率比整体人群要高。另外,公司对於自身医疗服务的品质有较高要求,且公司定价能力较强。公司受国家政策支持,且目前现金流充沛,没有任何计息贷款,未来扩张及收购、上下游产业链延伸等方面值得期待。公司第二大股东泰康致力於大健康产业布局,积极推动保险、资管、医养等领域发展。此次收购引发对日後双方展开一系列合作的憧憬。

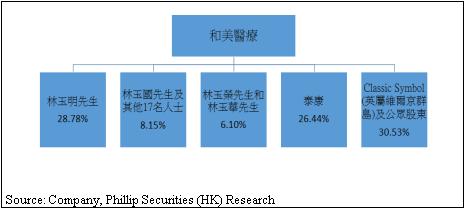

股权结构

估值

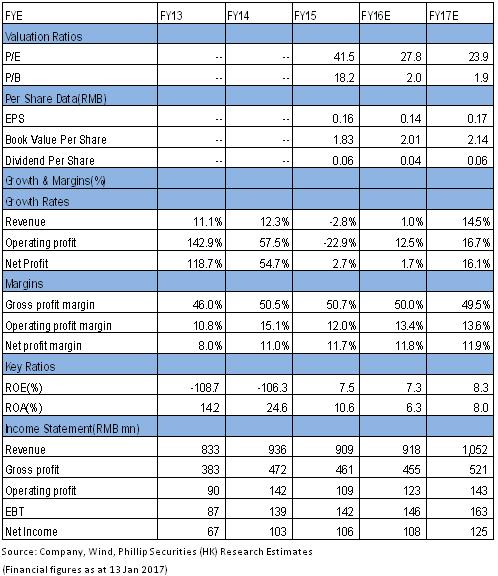

给予“买入”评级,目标价5.53港元。我们预测FY16/17净利润增幅为 1.7/16.1%,基於 1.0/14.5%的收入增长。公司近期股价有所回调,我们认为公司现时股价被低估。5.53港元的目标价对应34.6倍2016年预期市盈率。(现价截至1月13日)

风险

魏则西事件的影响;

开新医院对短期财务表现的影响。

与上市公司Q&A记录

1、未来公司整体业务是否会向产科发展多一些?不孕不育业务是否会因为魏则西事件影响而发展较少?

未来规划是这样的,妇科作为传统科室肯定是有存在的必要,但我们不会把主要的投入放在这方面,不会再去扩张。我们未来新打造的医院都是偏重高端产科的,就是类似北京和美这样的架构。不孕不育方面我们现在有一块向海外转诊的IVF业务。如果客户在我们这被诊断很难自然怀孕,就会向海外转诊,在海外成功怀孕後再回来消费我们的套餐这样的模式,通过转诊的方式我们也会提取一定比例的佣金。IVF我们现在还没拿到牌照,未来公司将通过合作的方式发展IVF学科。

2、魏则西事件对於公司的影响是否有所减缓?

有所减缓。

3、广州和重庆是否会作一些调整?具体是怎麽调整?

我们将往高端产科方面增加比重,通过装修病房和增加单间等措施,也会开发一些高端消费的套餐,以提升整个服务的品质。

4、二孩政策公布已满一年,但2016年新出生人口增加数量仅有100万人左右,远低於预期标准。公司是否调整对这个政策的期待?公司预期未来政策对公司的帮助会是怎麽样?

公司做了一些市场调研和研究,目前我们未来规划的目标城市是一二线城市,发展高端产科。这个细分市场里面的目标客户想要二胎的愿望比整体人群高一些。现在很多人要二胎主要是考虑经济因素,我们的高端产科定位为中产阶级及以上,他们的经济条件相对较好,并且是希望要二胎的。北京和美这边已经有很多二胎案例,二胎比例相对比整体市场高一些。

5、公司2017年收入与盈利增长预测?

我们收购了黑龙江和美,2017年预计能保持比较好的增长。

6、公司於15年集资中大部分还没动用是因为魏则西事件影响公司的扩张步伐麽?未来动用资金计画怎样?

跟魏则西事件多少有一定关系。我们在收购、并购和新增医院方面会更谨慎一些。年底目前在看的项目已快落实。未来资金使用状况和招股书用法基本一致,但具体城市根据我们的市场调研可能有些变更。

7、公司早前对於2018年20家医院的计画是否不变?

2018年目标仍然是达到20间的规模。

8、黑龙江和美扭亏为盈的原因?

因为市场培育需要一些过程。另外,黑龙江和美管理层在市场营销、科室设置等方面作了一些积极的举措,并招揽了一些比较好的医生,因此现在扭亏为盈。未来发展预计较好,IVF业务未来预计也将启动。

9、黑龙江和美现在净资产-9714多万,是否有顾虑,在定价方面是否考虑这些因素?

评估定价方面,品牌价值、内在其他方面因素均会整体考虑。

10、公司近期引入了泰康保险作主要的股东。那公司和泰康未来是否有合作?

未来如果有大的合作请关注公告。

11、包头现代等已经出售的医院如果经营又改善会不会收购回来?

有可能,但会首先考虑上市公司对股东回报,需要达到一定标准才会考虑。

12、公司市场份额是否有提升空间?

公司作为最大的一家连锁集团,现在在中国范围内没有竞争对手,公司非常珍惜这样的机会和优势。公司会加大力度稳紮稳打地做医疗和服务,希望未来发展较为稳健。公司未来有信心增加市场份额,公司对现有医院内生增长和外延都有信心。而且北京和美去年11月以99.37的高分通过了国际标准JCI 认证,是对公司服务和医疗品质的肯定,集团其它的医院也都是朝着这个目标在努力。

13、对於全民消费升级带来的机遇,公司是否有信心公立医院的客户会转到公司?

目前就资料来看已经有这样的趋势了。未来由於北京市分娩量增加,中端或流入到高端。

14、公司未来加价能力如何?

公司产检和分娩的套餐每年都会进行价格的调整,公司根据每年市场情况,包括对竞争对手的调研来进行价格调整,从以往经验看套餐价格都会上调,但是幅度不一样。公司会按市场情况进行调价,整体而言都会调涨,以消化人工成本等的上涨。公司定价能力较强,因为市场需求较高。

15、2017年毛利率与2015年相比是否有变化?

2017年毛利率预期将维持50%左右。

16、SG&A收入占比未来比率为多少?

未来将保持稳定。百度方面我们不会加大投入,而且我们在慢慢增加专家讲座、社区活动等费用比例,整体销售费用金额保持稳定,管理费用方面也保持稳定。

17、未来CAPEX占收入百分比预期?

要看新建医院和并购项目方面的情况,现在不确定。

18、未来派息比率有没有一个指引?

公司希望带给股东一个稳定的回报。

19、公司未来是否依然不进行银行贷款?

暂时没有这方面的计画。

20、其他开支中主要包括医疗纠纷和赔偿等。公司是否有政策减少这方面的赔偿风险?

设有医疗品质管制部门,有专家定期进行指导工作和督导。医疗行业的医疗纠纷比较常见,产科的医疗纠纷对於整个行业来说相对较少。目前在医疗品质管理方面有部门随时督导,从法务角度也有专门的法务部在跟进。

21、公司的广告宣传费用比率15%是否会有变化?

基本不变。整个行业我们的比例已经较低,15%里面只有不到10%用於线上,未来会增加线下比例。百度我们不可能不投入,否则不利於品牌发展。

22、公司是否认为现时估值偏低?市场为什麽会给予这样一个低估值?

魏则西事件对公司有一定影响。网上的宣传会使很多人有误解,我们希望通过稳定的回报以及集团上下一心的努力,让大家认识到我们在认真地在做医疗和服务,从而慢慢得到市场认可。

23、公司的税率情况?

税率基本会维持现在水准。

24、公司是否存在汇率风险,具体是怎样的?

去年的汇率风险较大,未来再有风险的空间会比较小,这方面风险比较可控。

25、太和堂开拓民营医疗机构医疗器械的销售市场,未来占比会不会有变化?

未来占比基本维持不变。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。