研究报告

信义光能 (968.HK) - 光伏玻璃龙头

2015年11月23日 星期一  2520

2520

信义光能(968)

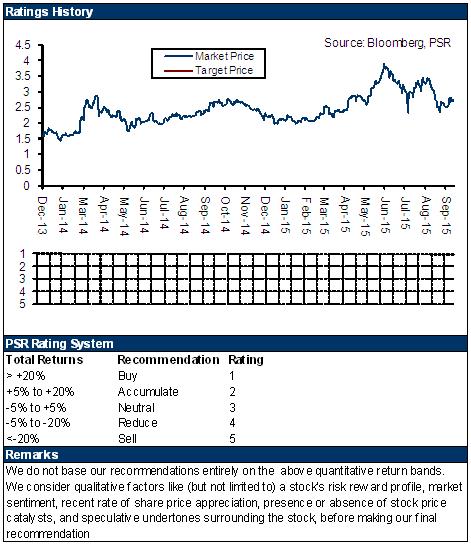

| 投资建议 | 买入 |

| 建议时股价 | $3.150 |

| 目标价 | $4.350 |

本周精选 - 2333 长城汽车

光伏玻璃行业龙头

公司是目前全球最大的光伏玻璃生产厂商,2014年实现销售收益18.8亿元人民币,全球市场份额为17.1%,全国市场份额23.7%,位居全球和全国的第二位,由於2014年公司大幅扩张产能,公司的产能已经达到3800吨,位居全球和全国首位,市场份额占比分别为20.2%和27.5%,公司本年度的收入将成为业务全球第一位。

光伏玻璃行业发展迅速

随着光伏行业的迅猛发展,光伏玻璃产量也逐年递增,2010年全国光伏玻璃产量99百万平方米,2014年底已经达到275百万平方米,复合年增长率为28.9%,未来五年全国光伏装机稳定在18GW每年,预计光伏玻璃产量也将温和上涨,行业增速将有所下滑。

产能扩充引爆业绩

今年上半年公司实现收入20.5亿港元,同比大幅增加106.5%,归属于公司股东净利润6.01亿港元,同比大幅增长200%,实现每股收益9.43仙,公司业绩大幅增长的主要原因是公司於去年下半年有1800吨新产能投入生产,也一举奠定了公司行业龙头的位置。公司光伏玻璃业务的毛利率由去年同期的33.7%上升至35.5%,尽管上半年光伏玻璃价格有所下调,但由於新产能的规模经济效应实现了毛利率的提升。

估值

公司截至上半年还有在运营的光伏电站280MW,预计本年底并网装机容量将达到1GW,电站业务将成为公司新的利润增长点,明年下半年公司新的生产线将在马来西亚投入运营,我们认为在高度竞争的光伏玻璃行业,公司不会再扩充在国内的产能,而公司将逐步利用制造业务取得的收益建造更多的光伏电站,最终成为光伏运营商。我们给予公司目标价4.35港元,相当於15倍2016年预期市盈率,为“买入”评级。(现价截至11月19日)

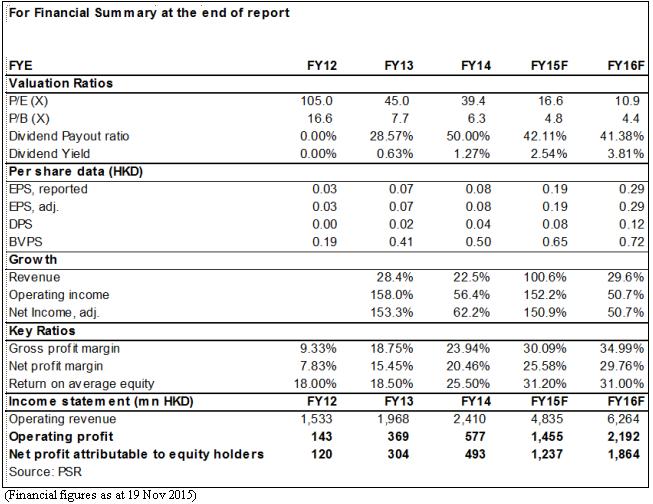

财务报告

研究报告由辉立证券集团旗下于香港证监会持牌的辉立证券(香港)有限公司及/或辉立商品有限公司(「辉立」)所发报。本文所包含的资料均为辉立从相信为准确的来源搜集。辉立对有关报告所引致之任何损失或亏损概不负责。本报告所载的资料只供参考用途,并没有法律约束力,亦不构成投资建议,邀约,购入,出售任何产品。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。

返回页首