花样年控股 (1777.HK) - 2012年业绩评述

| 投资建议 | 收集 |

| 建议时股价 | $1.160 |

| 目标价 | $1.350 |

投资概述

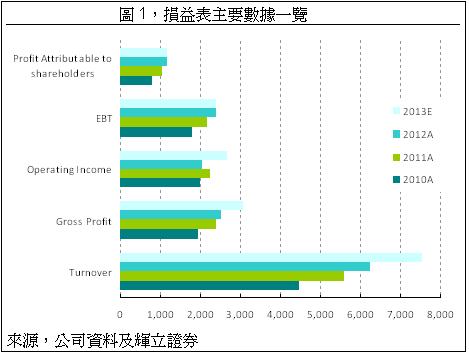

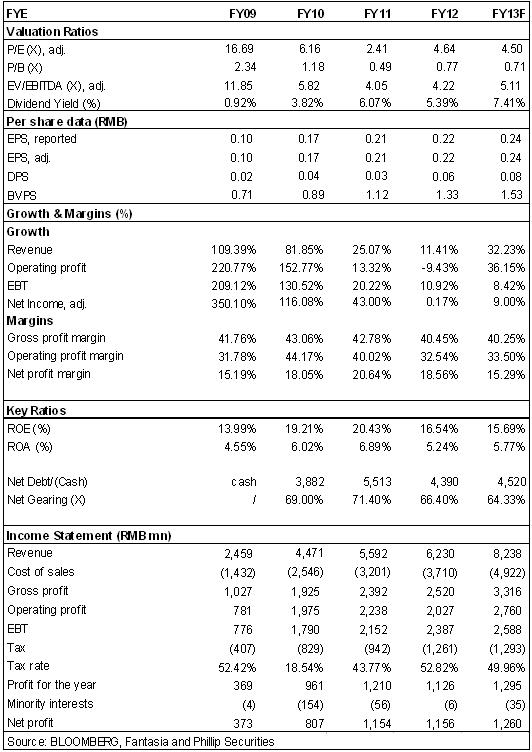

2012年,花样年的损益表成绩较爲一般,收入和利润均有不同程度增长,但增幅有限。全年营业收入同比增长11%至人民币62.3亿,而净利润则同比增长7.8%至11.4亿。

公司的物业销售收入同比增加9.1%至58.9亿,这主要由销售面积增加所推动。全年的入帐面积69.4万平方米,同比增长35.5%,增幅显着。而入帐均价则由2011年的10,363元/平方米猛降至8,416元/平方米,降幅达18.8%。2012年公司的毛利率较2011年下跌2.3个百分点至40.5%,但在内房公司中仍处于较高的利润水平。

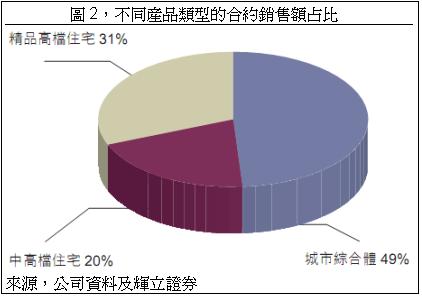

2012年花样年的销售表现达标,全年完成合约销售额人民币80亿,超过销售目标11%。城市综合体仍然是公司的主打产品,2012年完成39亿元,占到总合约销售额的49%。剩余的51%的合约销售额来源于高档住宅和中高端住宅产品,其合约销售额占比分别爲31%和20%。

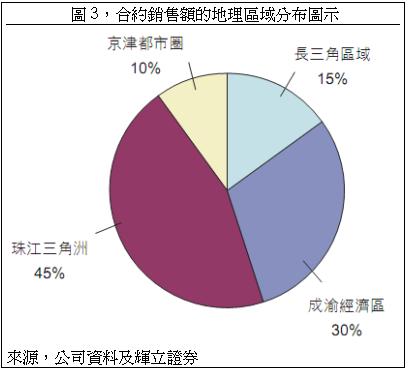

珠三角和成渝经济区仍是花样年的核心区域,两者的合约销售额占比达到75%,深圳和成都的几个标志性综合体项目爲公司提供了稳定的销售现金流。未来1-2年,花样年的的销售结构将发生变化:珠三角地区的销售将集中在东莞、惠州、桂林等二、三綫地区,成都地区的销售比重将继续上升至约5成,江苏的二、三綫城市的销售增长也将较爲显着。

与2011年末相对比,2012年末的资产负债表状况有所改善,但程度有限。2012年末花样年的总债务达78.8亿元,较2011年末增加了23.9亿,主要是2012年末增加了优先票据融资。整体而言,净债务较2011年末略增2.3亿达43.9亿元,净债务权益比率爲66.4%,较2011年末下降了6个百分点。未来一年,公司的到期债务爲24.5亿,偿债风险较小。

2013年,花样年的销售目标订爲人民币100亿元,计划新开工建筑面积150万平方米,计划竣工面积115万平方米。上述三个指标较2012年有所上升,反映管理层对2013年主基调仍较爲乐观。如果整体的宏观环境不出较大的变化,我们对于公司在2013年的销售和入帐保持增长持乐观态度的,成都地区的销售和新开工情况将是我们关注的重点。

我们认爲,2013年花样年的销售将继续改善。2013年首季度公司完成销售额18亿,同比增长75%,这反映了策略积极以及市场持续复苏。我们有理由相信,公司达成100亿的销售目标将是大概率事件。此外,我们调高公司2013年营收和净利润至82亿和12.6亿,以反映销售和竣工面积的上升。我们给予花样年“收集”评级,12个月目标价爲1.35港元,相当于4.5倍的2013年预期市盈率。

2012年损益表成绩略显平庸

2012年,花样年的损益表成绩较爲一般,收入和利润均有不同程度增长,但增幅有限。全年营业收入同比增长11%至人民币62.3亿,而净利润则同比增长7.8%至11.4亿。

公司的物业销售收入同比增加9.1%至58.9亿,这主要由销售面积增加所推动。全年的入帐面积69.4万平方米,同比增长35.5%,增幅显着。而入帐均价则由2011年的10,363元/平方米猛降至8,416元/平方米,降幅达18.8%,入帐均价的大幅下跌原因在于深圳项目的入帐额比重锐减以及成都等二、三綫城市的收入比重上升。因此,2012年公司的毛利率较2011年下跌2.3个百分点至40.5%,但在内房公司中仍处于较高的利润水平。

此外,值得一提的是2012年的投资物业的公允价值增加了约5亿,较2011年有明显上升。我们认爲,剔除这部分账面变动後,公司的全年业绩将与2011年基本持平,反映了公司2012年略显平庸的损益表成绩。

成都地区销售比重将继续提升

2012年花样年的销售表现达标,全年完成合约销售额人民币80亿,超过销售目标11%。城市综合体仍然是公司的主打产品,2012年完成39亿元,占到总合约销售额的49%。剩余的51%的合约销售额来源于高档住宅和中高端住宅产品,其合约销售额占比分别爲31%和20%。

珠三角和成渝经济区仍是花样年的核心区域,两者的合约销售额占比达到75%,深圳和成都的几个标志性综合体项目爲公司提供了稳定的销售现金流。未来1-2年,花样年的的销售结构将发生变化:珠三角地区的销售将集中在东莞、惠州、桂林等二、三綫地区,成都地区的销售比重将继续上升至约5成,江苏的二、三綫城市的销售增长也将较爲显着。

上述的新的销售结构推断是基于公司的在售面积以及资本投向。尽管公司在北京、上海和深圳等一綫城市有所布局,但短期内难以形成足够的现金流。2013年公司制定的100亿的销售目标,仍高度依赖珠三角和成渝经济区。

净负债权益负债比率下降

与2011年末相对比,2012年末的资产负债表状况有所改善,但程度有限。2012年末花样年的总债务达78.8亿元,较2011年末增加了23.9亿,主要是2012年末增加了优先票据融资。整体而言,净债务较2011年末略增2.3亿达43.9亿元,净债务权益比率爲66.4%,较2011年末下降了6个百分点。未来一年,公司的到期债务爲24.5亿,偿债风险较小。

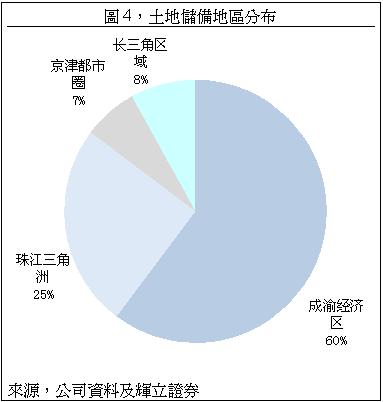

2012年花样年的经营现金流有所改善,资本支出保持上升。公司目前采取务实的发展策略,在控制负债率的基础上保持资本支出的一定增长,成都地区和长三角地区将是未来1年资本支出的重要增长方向。

未来展望

2013年,花样年的销售目标订爲人民币100亿元,计划新开工建筑面积150万平方米,计划竣工面积115万平方米。上述三个指标较2012年有所上升,反映管理层对2013年主基调仍较爲乐观。如果整体的宏观环境不出较大的变化,我们对于公司在2013年的销售和入帐保持增长持乐观态度的,成都地区的销售和新开工情况将是我们关注的重点。

风险

销售疲弱。

资本支出超出预期。

估值

我们认爲,2013年花样年的销售将继续改善。2013年首季度公司完成销售额18亿,同比增长75%,这反映了策略积极以及市场持续复苏。我们有理由相信,公司达成100亿的销售目标将是大概率事件。此外,我们调高公司2013年营收和净利润至82亿和12.6亿,以反映销售和竣工面积的上升。我们给予花样年“收集”评级,12个月目标价爲1.35港元,相当于4.5倍的2013年预期市盈率。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。