匹克体育 (1968.HK) - 店效提升支撑持续增长

| 投资建议 | 买入 |

| 建议时股价 | $1.830 |

| 目标价 | $2.250 |

“星战略”成果显着,盈利大增

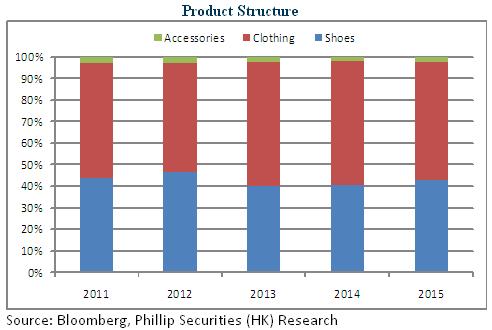

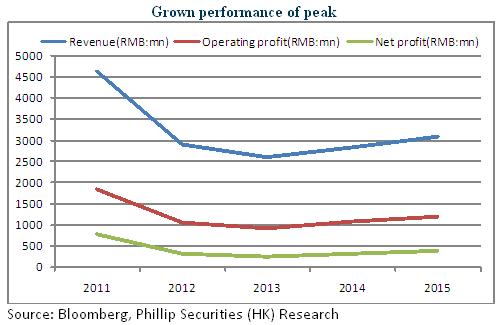

2015年匹克体育全年营业额较2014年增长9.4%至人民币31.1亿元。营业额增加主要是因为年内中国市场以及海外市场的营业额分别增加11.2%及3.1%。其中,国际销售额达到人民币6.7亿元,占总营业额比例达21.6%,是海外市场销售占比最高的中国体育品牌。分品类看,三类产品营业额均实现了稳步增长,尤其是鞋类产品,得益於专业的篮球鞋设计研发经验以及对专业跑步赛事的支援,篮球鞋、跑鞋等产品大销,致营业额增长16.1%。此外,服装类产品营业额增长4.3%,配饰类产品增长19.1%。

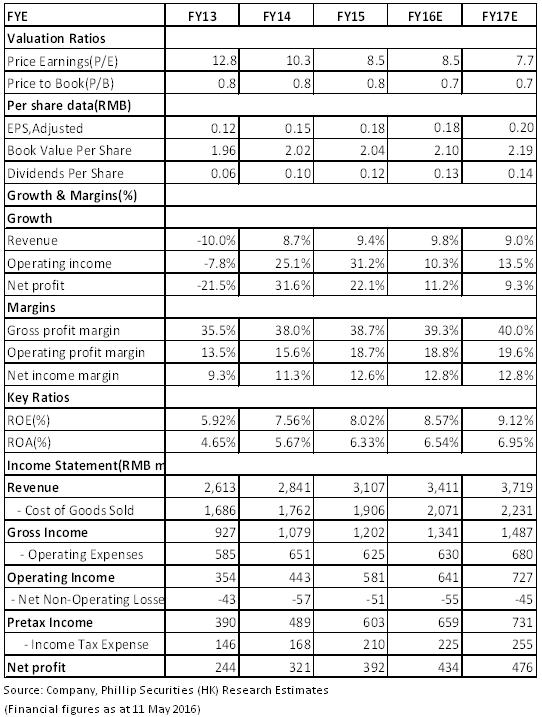

盈利能力方面,毛利和毛利率均有不同程度的增长,其中毛利上升11.4%至约人民币12.02亿元,毛利率上升0.7%至38.7%,销售及分销费用下降8%。股东应占溢利上升22.3%至约人民币3.92亿元,净利润率上升1.3%至12.6%,盈利的大幅增长,主要得益於※星战略§的成功营销。每股盈利0.18元;全年共派息0.13元,同比增长25%。

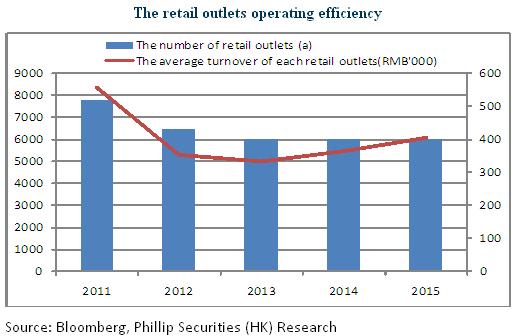

“扁平化”策略助力店效提升

公司推行“扁平化”策略,积极调整并增加分销商的数目以提升零售终端的效率。线下销售方面,2015年匹克授权经营零售网点合共5999个,同比减少5个。於中国分销商数量由88个增加至100个。相对於2014年而言,2015年於中国地区的每个零售网点的平均营业额上升了11.5%,每单位零售面积的平均营业额则上升了12.5%。这些数据显示零售网络的经营效率正在逐步得到改善。

布局体育生态圈加速转型

公司亦将积极完善团购官网的运营,深度布局篮球市场,并考虑参与球星的经纪、组织赛事、训练营、培训等业务,同时将继续加大对科技与人才的投入,以实现由运动鞋服制造商转型升级到体育综合解决方案提供商。目前匹克已经推出了公开的赛事推广及报名平台PEAK+,还在与世界多个国际体育组织、赛事拥有者及国内多个体育部门和城市接洽,并广纳体育人才,计划自主主办和承办多个国际性的体育赛事,并着手组建篮球、足球、网球等体育培训网络。

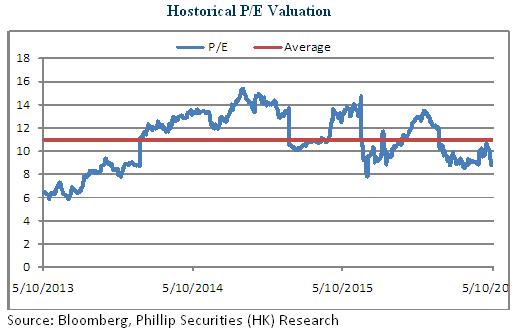

估值与评级

体育用品行业在国家政策支援以及生活观念转变的刺激下迎来新壹轮的增长。在整合行销资源,优化销售网络,加强产品研发,强化二、三线城市布局等壹系列举措下,预计公司的门店盈利能力、市场占有率将得到进一步提升。我们给予公司对应2016年10.5倍PE估值,目标价为2.25港元,维持“买入§评级。(现价截至5月11日)

风险提示

汇率波动;

二三线城市竞争加剧;

营销推广带来较大成本开支;

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。