用友网络 (600588.SH) - 中国领先的企业服务提供商

| 投资建议 | 增持 |

| 建议时股价 | $24.800 |

| 目标价 | $27.800 |

投资概要

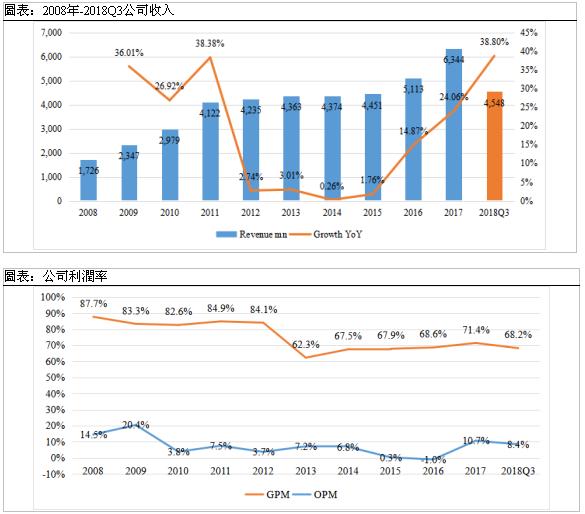

公司是中国领先的企业服务提供商,提供云服务、软件、金融服务。2015-17年用友软件营业收入实现19.4%年均复合增速,2018年前三季度营业收入同比增长38.8%。随着新业务的开展和收入结构改善,未来公司的营业收入将维持较快增长。首次覆盖给予目标价27.8元,“增持”评级。(现价截至2019年1月18日)

公司概况

公司成立於1988年,最初专注财务软件的研发销售,1991年成为中国最大的财务软件公司。1998年公司由财务软件向管理软件转型,发布了第一款ERP企业管理软件U8,并接着研发高端管理软件NC系列产品,定位集团大型企业。2001年,用友软件在上海上市,集资8.88亿元。2002年公司在国内ERP市场超越外商占据了第一的市场份额。2008年金融危机之後,受益於产业政策支持,2009-2011年企业管理软件行业发展迅速。2012年欧债危机引发跨国企业裁员潮,叠加中国经济增速放缓,公司营收陷入停滞期。2013年开始,公司布局新领域,探索移动支付、云等新业务领域。2016年,公司管理层确立“软件、云服务、金融”三大核心业务。2018年公司成立30周年,上半年营业收入实现同比增长38.8%,业务步入新的增长轨道。

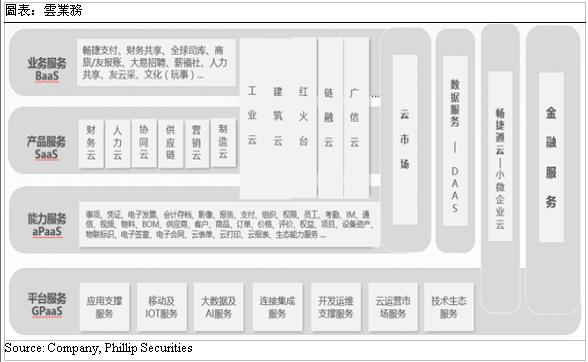

云服务

有利的外部政策环境。2018年8月工业和资讯化部关於印发《推动企业上云实施指南(2018-2020年)》的通知,指出到2020年,力争实现云计算在企业生产、经营、管理中的应用广泛普及,全国新增上云企业100万家,形成典型标杆应用案例100个以上。

中国公有云市场将高速增长。中国资讯通信研究院(CAICT)数据显示,2017年中国公有云市场规模达到264.8亿元,相比2016年增长55.7%。互联网企业需求保持高速增长,传统企业上云进程加快,拉动了公有云市场规模快速增长。2018-2021年中国公有云市场将继续保持高增速,预计到2021年市场规模将达到902.6亿元,行业年均复合增速达到35.88%。

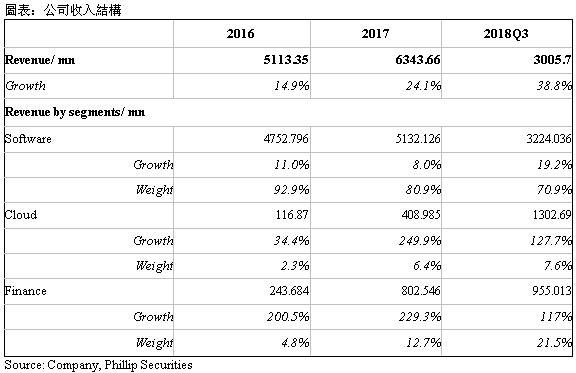

用友云业务客户拓展迅速,收入快速增长。2017年,公司云业务收入达到4.09亿元,同比增长249.9%。2017年末,公司云业务客户数量为393万家。截至2018年三季度末,公司的云服务业务累计注册企业客户数446万家,云服务业务累计付费企业客户数32.45万家,较2017年年末增长39%。

公司的云服务业务聚焦以下领域,包括云平台、云ERP、领域云、行业云、畅捷通云、企业金融云与云市场。云服务收入来自:运营服务收入、应用服务收入、资讯和数据服务收入、平台交易收入、推广第三方厂商应用服务获得的分成收入,以及其他增值服务收入。

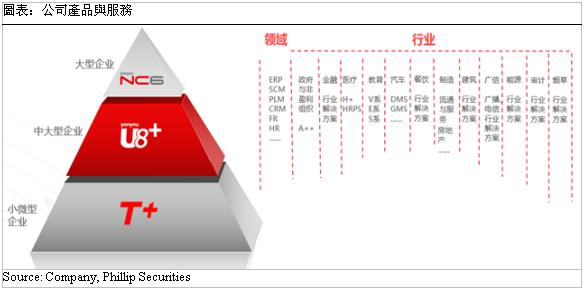

软件服务业务

软件服务是公司的传统业务。公司以财务软件起家,逐渐转型ERP管理软件,不断拓展业务边界。发展至今,公司成为亚太本土最大的管理软件、ERP软件及服务提供商,也是中国领先的医疗卫生、金融、能源等行业管理软件和服务提供商。

公司针对大、中、小微型企业提供专业的软件产品,还为多个行业提供专业的一体化解决方案。该领域主要经营模式是为客户提供标准产品及解决方案、专业服务(谘询、IT系统建设、运营支撑)、运营服务(业务运营、应用运营、平台与数据运营)等。收入主要包括标准产品许可收入、服务收入等。2018年上半年,公司的软件客户累计271.09万家,包括大中企业客户29.29万家,小微企业客户241.8万家。2018年前三季度,软件业务实现收入32.2亿元,同比增长19.2%。预计之後企业软件业务将保持平稳增长。

企业金融业务

公司从事金融业务,收购支付牌照。2013年,公司成立北京畅捷通支付技术有限公司,组建团队开展基於移动互联网支付业务。2016年,公司确立“用友3.0战略”,将金融确立为三大发展主业之一。公司的金融服务业务主要包括面向企业的支付服务业务、面向小微企业主及个人的互联网理财业务和供应链金融业务。近年来,金融服务业务保持增长态势,用户规模继续增长。2018年前三季度,支付服务收入8827.6万元,同比增长51.9%,互联网投融资资讯服务收入8.67亿元,同比增长120.9%。

子公司畅捷通支付公司的企业支付业务包括:1)为线上互联网支付业务提供人民币支付业务服务(包括但不限於网关支付、快捷支付、批量付款、扫码支付、鉴权等服务),用户可以通过畅捷支付业务平台购买商品及服务;2)线上代收付业务提供代收、代付及相应的鉴权服务;3)线下POS收单业务,为用户持有的银行卡提供收单和收单专业化服务。

互联网投融资资讯服务业务。公司控股子公司深圳前海用友力合金融服务有限公司为投资客户、借款客户提供互联网投资资讯服务。子公司为借款客户和投资客户实现直接借贷提供资信评估、风险管理、借贷撮合等服务,主要客户为企业白领、小微企业主、个体工商户,主要收入来源为借款客户支付的仲介资讯服务费用。

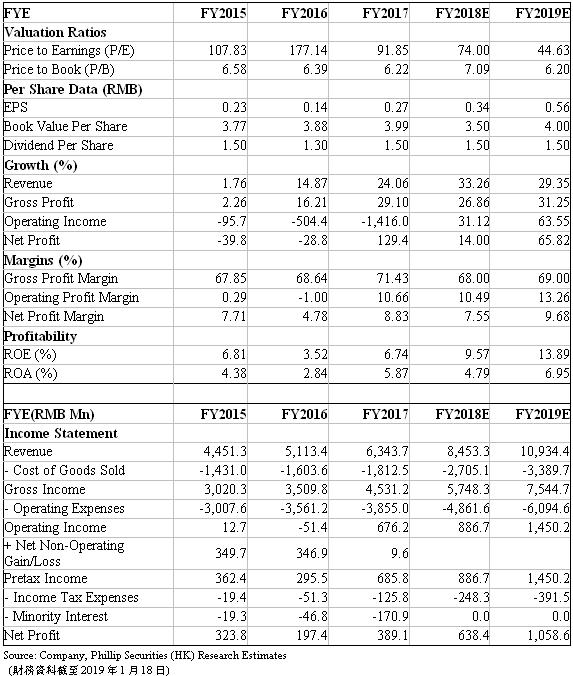

财务概览

2012-2015年公司收入增速大幅放缓。2013年开始,公司开始布局新业务领域,探索移动支付、云等新业务。2016年,公司确立“软件、云服务、金融”三大核心业务。2015-2017年营业收入回升,年均复合增速达到19.4%。2018年前三季度公司实现营业收入45.48亿元,同比增长38.8%,实现扣非净利润3.17亿元,实现扭亏为盈。近年来,云业务和金融业务的占比不断提升。随着新业务的开展和收入结构改善,未来公司的营业收入将维持较快增长。

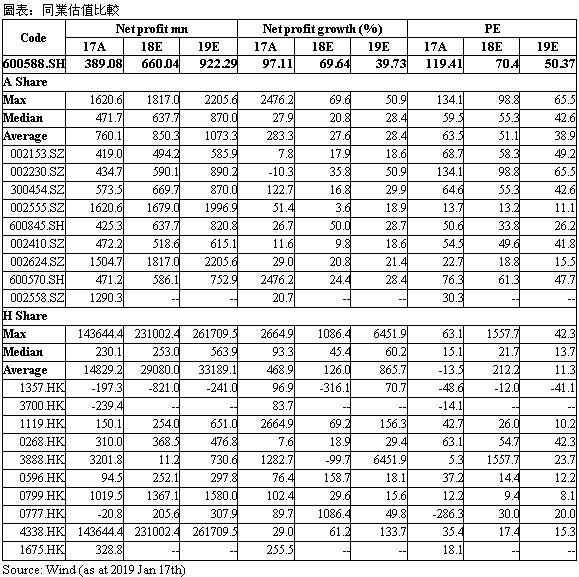

估值结论及风险

我们给予2019年目标价27.8元。云业务和金融业务收入将保持较快增速,软件服务业务平稳发展。预计2018/19年营业收入增速在33%/29%左右,净利润预计638百万/1058百万。目标市盈率50倍,对应目标价27.8元。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。