鹰美国际 (2368.HK) - 卓有效率的小型OEM公司

| 投资建议 | 买入 |

| 建议时股价 | $1.950 |

| 目标价 | $2.500 |

公司简介

鹰美於1993年由钟育升创立,主要业务是以OEM制造运动服和成衣,主要生产及销售田径服、运动裤、运动夹克、卫衣及T恤等运动服。公司主要为Nike、the North Face和Puma等多个国际品牌制造产品。2015财年,美国、中国和欧洲是鹰美的三大销售地区,收入比重分别为33%、20.4%和19.1%。

定位於小型的代工厂商,服务於核心优质客户。

Nike、the North Face、Puma以及Lululemon是公司的主要客户,这些国际知名客户品质高、增长稳定且在不断拓展高利润的功能服装市场,对於鹰美的订单获取以及利润率有正面作用。

四个生产基地运转效率提升

鹰美的四个生产基地分别位元於广东省汕头市、广东省惠来县、江西省宜丰县和印尼万丹省。广东省汕头及惠来的两间工厂,具备技术和配套完善的优势,主力生产高端功能性产品。江西省及印尼的两间厂房,优势在於劳动力成本低且充足,主力生产量大且技术要求低的中低端产品。

目前,鹰美的订单有向高端功能性服装转型的趋势,因此汕头及惠来的两间工厂的订单获取、产能利用率以及运转效率都将对经营利润率产生直接影响。至於江西和印尼的厂房,我们认为在运转正常後,经营将保持稳定的状态。

毛利率对业绩影响显着

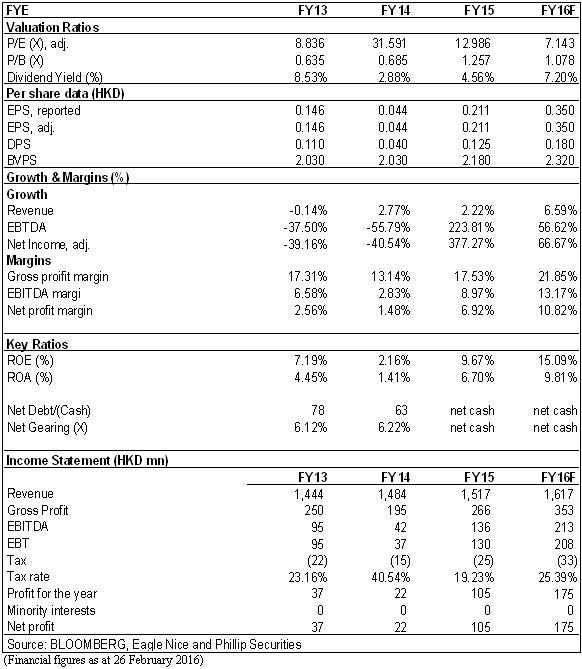

收入稳定,基本保持低单位数增长,FY2014-FY2016的收入累计增长12%,年均增长4%。毛利率扩张对於业绩影响显着,2015H1、2015H2以及2016H1的显着的业绩增速均得益於毛利率上升,影响因素包括:产品升级、成本控制以及产能利用率上升;

受季节性因素影响,2016下半财年(10.1-3.31)主要生产售价较低的夏季运动服,营收和利润率可能受到季节性因素影响。

风险

竞争激烈;

劳动力成本上升显着;

外汇对冲工具的带来的可能亏损;

估值

鹰美是一家小型OEM公司,依赖着几个优质的国外品牌客户订单保持稳步增长。从商业模式的角度,这不算是一门很吸引的生意,客户的生意波动以及成本的变化都会挤压其利润,从而使得这个行业难有较高的估值。

目前,鹰美处於四家工厂运转效率较高且向功能服装方向升级的趋势中,现金流较好且资产负债表稳固。我们认为目前股价低估,预期股息收益率接近10%,2016年奥运会将是其股价的重要催化剂。我们给予鹰美“买入”评级,12个月目标价2.5港元,相当於7倍的FY2016P/E和7.2%的FY2016股息收益率。(现价截至2016年2月26日)

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。