中银香港 (2388.HK) - 盈利增长欠亮点

| 投资建议 | 中性 |

| 建议时股价 | $25.950 |

| 目标价 | $27.050 |

2012 年全年业绩摘要

中银香港各核心业务增长良好

中银香港的核心业务均录得增长,全年业绩符合我们预期:

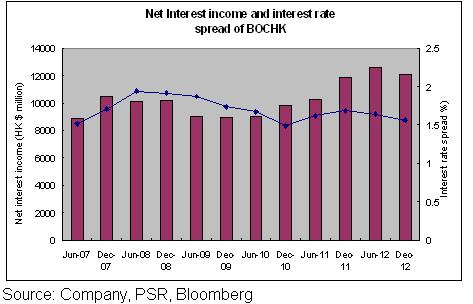

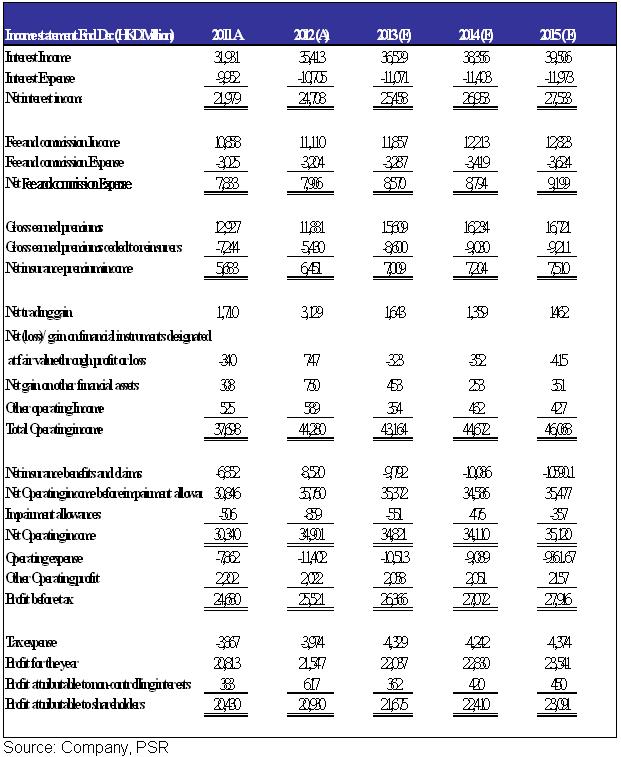

净利息收入仍达到247.08亿港元(下同), 同比上升12.4%或27.29亿元,高於我们预期,净息差改善至1.6%

净服务费及佣金, 同比上升0.9%至79.06亿元, 低於我们预期

净交易收益上升83%至31.29亿元, 主要受外汇交易及相关产品的净交易收易所带动, 该业务同比上升5.58亿元或39%,此外, 利率工具及公平值对冲项目因去年利率变动,令该项目同比上升74倍至9亿元,占了净交易业务的大部份增长。

除税前溢利达到255.21亿港元,同比上升3.41%。

由於雷曼兄弟迷你债券相关支出,总经营支出上升45%至114.02亿元,核心经营支出同比上升7.9%或8.39亿元。

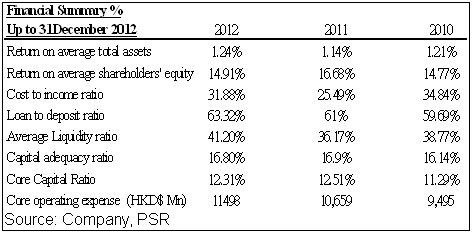

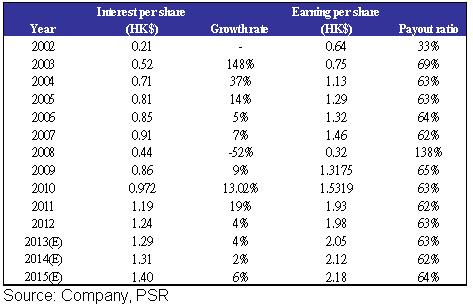

12年全年每股基本盈利达1.9796港元, 同比上升2.46%, 股息上升4.2%至1.238港元,维持62.5%派息比率。各 项的财务数据良好,但去年业绩增长略欠亮点,现价估值不吸引,因此我们下降投资评级至"中性", 目标价上升至27.05港元。

基於人民币业务的宏观发展及集团长期优势, 加上集团派息稳健, 投资者可候低吸纳并长期持有。

净利息收入

人民币清算业务的摊簿效应下降, 净息差 同比上升28个基点。

在市场利率持续低下及存款市场竞争日趋激烈下, 集团的贷存比率同比轻微上升至63.32%。净利息收入达到247.08亿港元, 同比上升12.4%或27.29亿元, 高於我们预期。我们预期随着内地对离岸人民币需求日渐上升,本港人民币存款利息有上调压力, 对集团的净息差有负面影响。

净服务费及佣金

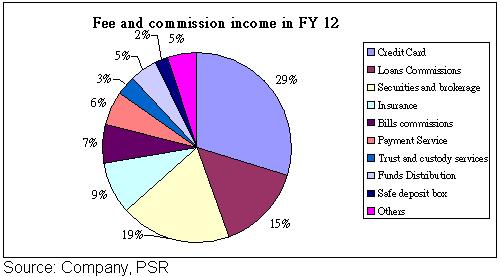

集团的净服务费及佣金收入轻微增长, 同比上升0.9%至79.06亿元, 增长动力主要由信用咭业务带动, 同比上升14.5%。但证劵经纪收入因市况波动而同比下降24%。我们预期随着欧洲债务危机转趋明朗化,巿场气氛将有所改善,并令大市成交上升,预期证券经纪收入将有所回升,改善净服务费及佣金收入。

主要风险

欧洲危机持续恶化,冲击环球各经济体系

集团的增长速度比预期慢

中国经济硬着陆

估值

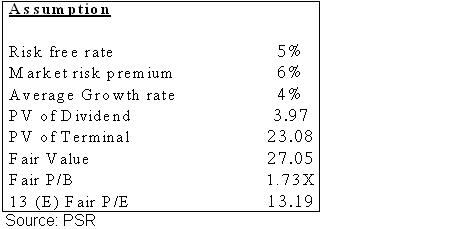

中银香港9年的平均市帐率为2倍左右,而现价市帐率约为1.8倍。随着欧债危机略为缓和,以及人民币国际化所带来的机遇,预期集团的市帐率可重回2倍的平均值,接近我们的目标价27.05元

派息政策

股息折算模型

基於人民币国际化的大趋势,我们预期集团将稳步增长,预期 13年的每股股息为1.29港元。平均增长率为4%,我们以股息折模型计算,得出每股价值为27.05港元。对应的13年市帐率约为1.73倍,市盈率为13.19倍。

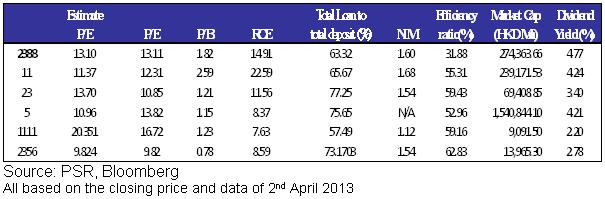

同业比较

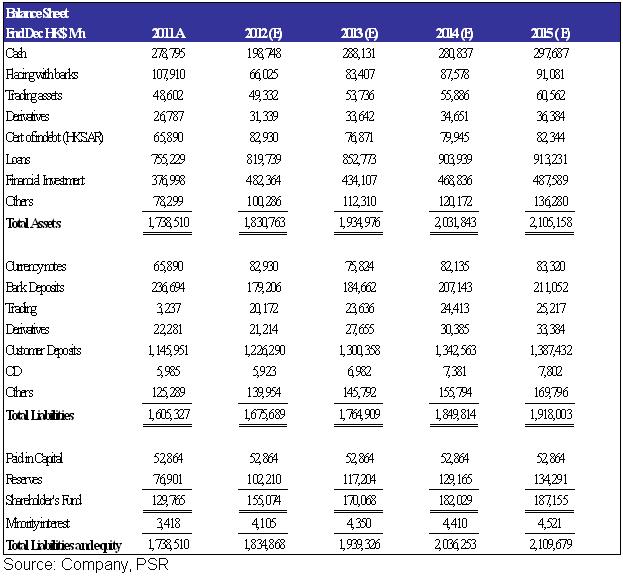

财务情况

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。