瑞安房地产 (272.HK) - 基本面好转推动股价反弹

| 投资建议 | 增持 |

| 建议时股价 | $2.950 |

| 目标价 | $3.400 |

公司简介

瑞安房地产有限公司于2004年成立,幷於2006年10月在香港联交所上市(股份代号:272),是瑞安集团在中国内地的房地产旗舰公司。瑞安房地产在中国内地核心城市从事住宅开发、商业物业投资运营以及酒店管理业务,目前公司在上海、武汉﹑重庆﹑佛山及大连的中心地段拥有八个处於不同开发阶段的项目,公司土地储备达1,320万平方米。“新天地”是公司旗下着名的商业地产品牌,也是公司的核心业务。

投资概述

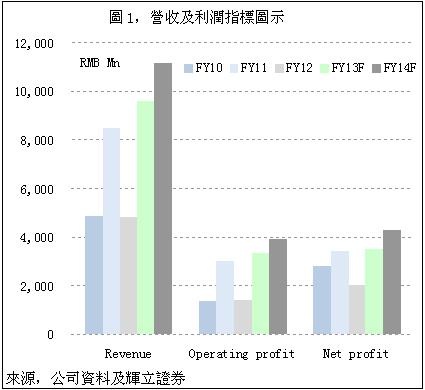

瑞安房地产2012年的总收入同比下降43%至人民币48亿,核心净利润猛降87%至2.01亿。业绩的显着下滑的主要原因包括交付面积少,入帐面积下滑3成;以及57亿的年度销售额远低於120亿的销售目标。关於在2012年良好市况下的疲弱的销售,我们的看法是销售策略缺乏灵活性、销售结构的变化以及高端物业的复苏程度有限。

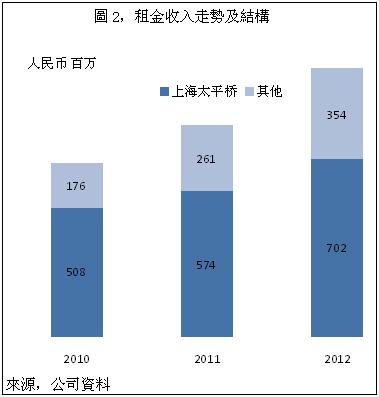

2012年公司的租金及相关收入同比增长47%至人民币12.5亿,其中投资物业的租金及相关收入达10.6亿,同比增长26%,剩余的1.9亿收入来自於酒店业务。包括上海新天地、企业天地1期以及瑞安广场在内的上海太平桥办公及零售物业是瑞安房地产最优质的投资物业,其在总租赁面积的比重仅爲38%,却贡献了66%的租金收入。

2013年首四个月,瑞安房地产合约物业销售额达人民币46.5亿,占到全年物业销售目标人民币110亿元的42%,累计出售物业面积16.3万平方米,销售额和销售面积的同比增速分别达到惊人的342%和276%。此外,还有12.7亿的认购销售额,可以说已经锁定60亿的销售额。

我们可以看到瑞安房地产改善销售的迹象,加大推售规模,提升销售速度,加快销售资金回流。我们认爲,按照目前的推售速度,瑞安房地产的住宅销售额将极有可能突破120亿,创出新高,而整体商业销售20亿的目标预计能够达成。

爲了释放更多的流动资金和实现投资者回报,瑞安房地产成立了中国新天地有限公司,专注於投资性物业的发展和营运,幷计划未来分拆上市。我们认爲分拆新天地将是一个双赢的解决方案。一方面,公司可以运用所融资金加快销售物业开发,提升资产周转;另一方面,中国新天地可以吸引注重稳定股息收益的投资者,提升估值。

爲了释放更多的流动资金和实现投资者回报,瑞安房地产成立了中国新天地有限公司,专注於投资性物业的发展和营运,幷计划未来分拆上市。我们认爲分拆新天地将是一个双赢的解决方案。一方面,公司可以运用所融资金加快销售物业开发,提升资产周转;另一方面,中国新天地可以吸引注重稳定股息收益的投资者,提升估值。

驱动瑞安房地产加快销售步伐,是现实偿债压力。2013年瑞安房地产需要偿还人民币104亿的到期债务,包括51亿的银行贷款、23亿的可转债以及30亿的票据。而2015年公司将有包括三批票据在内192亿的巨额债务需要偿还。总体而言,公司面临着巨大的偿债风险。

我们认爲,加快资产周转、快速销售、低成本融资以及计划中的新天地分拆都是能够改善瑞安房地产的资产状况的有效方式。公司迫切需要加快现有住宅项目开发,加快销售进度,幷且通过一切必要手段提升销售额。毕竟,健康而充沛的销售现金流是公司能够彻底摆脱债务危机的关键。

在经过欠佳的年度业绩和配股後,瑞安房地产股价下滑到2.4港元的低位,近期股价逐步企稳反弹。我们认爲,瑞安房地产未来仍面对较大的经营风险以及偿债压力,但目前股价已经基本反映基本面的不利因素。目前公司股价阶段性见底,幷有望展开一轮反弹。驱动因素包括,2013年瑞安房地产的销售额和入帐收入预期将有显着提升,以及中国新天地分拆上市预期。

基於我们对瑞安房地产估算的资产净值7.60港元以及55%的折让,我们给予公司12个月目标价3.4港元,相当於5倍的2014年市盈率。我们给予瑞安房地产“收集”评级。

2012年销售表现令人失望

瑞安房地产2012年的总收入同比下降43%至人民币48亿,核心净利润猛降87%至2.01亿。业绩的显着下滑的主要原因包括交付面积少,入帐面积下滑3成;以及57亿的年度销售额远低於120亿的销售目标。关於在2012年良好市况下的疲弱的销售,我们的看法是销售策略缺乏灵活性、销售结构的变化以及高端物业的复苏程度有限。

收购成熟物业推动租金收入快速增长

除去坏消息以外,也有好消息传来。2012年公司的租金及相关收入同比增长47%至人民币12.5亿,其中投资物业的租金及相关收入达10.6亿,同比增长26%,剩余的1.9亿收入来自於酒店业务。投资收入增长来自於公司2012年收购的成熟物业上海瑞安广场和新天地朗廷酒店。包括上海新天地、企业天地1期以及瑞安广场在内的上海太平桥办公及零售物业是瑞安房地产最优质的投资物业,其在总租赁面积的比重仅爲38%,却贡献了66%的租金收入。此外,武汉、重庆和佛山的零售物业租金占比虽小,但仍保持较快增长。

2013年销售改善显着

2013年首四个月,瑞安房地产合约物业销售额达人民币46.5亿,占到全年物业销售目标人民币110亿元的42%,累计出售物业面积16.3万平方米,销售额和销售面积的同比增速分别达到惊人的342%和276%。此外,还有12.7亿的认购销售额,可以说已经锁定60亿的销售额。

前四个月,公司的销售额来源主要是上海瑞虹新城五期以及重庆天地项目的新推房源。尽管总价较高,但销售去化率仍保持在85%以上的较高水准。

按照计划,上海瑞虹新城、重庆天地、武汉天地以及大连天地将是公司在2013年推盘重点,这些项目均将推出超过10万平方米的公寓单位,总计划推售面积将达61万平方米。我们可以看到瑞安房地产改善销售的迹象,加大推售规模,提升销售速度,加快销售资金回流。我们认爲,按照目前的推售速度,瑞安房地产的住宅销售额将极有可能突破120亿,创出新高,而整体商业销售20亿的目标预计能够达成。

计划分拆新天地实现公司价值

瑞安房地产的传统商业模式是,在重点城市的黄金地段开发大型商业地产项目,幷逐步通过销售+租赁+经营来实现商业利润。这个模式优点显而易见,销售利润率高,投资物业租金丰厚以及有助於提升企业品牌形象,超过40%的毛利率、超过10亿的年租金收入以及“新天地”品牌成功建立都能反映这种模式的吸引力。

当然,这种模式的缺陷也比较突出,其涉及旧城改造和居民动迁,开发周期长,动迁成本高。从财务角度,这影响了公司的资产周转速度,前期资本支出巨大幷需要大量融资,现金流在相当长时间里难以覆盖资本支出。瑞安房地产在2011年和2012年分别融资人民币61亿和131亿,2013年则刚刚通过配股实现融资41亿。大量融资的後果则是偿债压力大,资金成本居高不下,以及股本被稀释,公司价值被持续摧毁。公司股价持续低迷则反映了投资者对公司运营模式的担忧。

爲了释放更多的流动资金和实现投资者回报,瑞安房地产成立了中国新天地有限公司,专注於投资性物业的发展和营运,幷计划未来分拆上市。我们认爲分拆新天地将是一个双赢的解决方案。一方面,公司可以运用所融资金加快销售物业开发,提升资产周转;另一方面,中国新天地可以吸引注重稳定股息收益的投资者,提升估值。

偿债压力巨大

驱动瑞安房地产加快销售步伐,不仅仅是公司的中长期规划指引,更务实的是现实偿债压力。2013年瑞安房地产需要偿还人民币104亿的到期债务,包括51亿的银行贷款、23亿的可转债以及30亿的票据。而2015年公司将有包括三批票据在内192亿的巨额债务需要偿还。总体而言,公司面临着巨大的偿债风险。

解决方案有几种,包括获取新增贷款、促使可转债投资者转股、配股以及最重要的改善经营、提升销售现金流。我们参照近一年的融资记录可以发现,瑞安房地产已经多次借助银行贷款、优先票据、信托、供股以及永久资本证券等多种复杂的金融工具融资以度过难关。而最重要的解决路径:快速提升销售、改善经营却直至近期才稍有起色。

债务持续恶化的直接原因是过去几年公司资本支出过大,而销售产出却一直差强人意,现金流则始终处於紧张状况。而根本原因则是瑞安房地产的开发重心倾向于商用物业,前期支出巨大且投资周期长,公司的资产周转水平低,开发和经营成本都较高。当销售入帐未能跟上时,公司现金流和账面利润均大受影响。

2012年末,瑞安房地产的净负债爲人民币260亿,净负债比率爲70%,较2011年上升5个百分点。这一数值的比率处於行业均值,看似尚可。但考虑到公司的ROE仅爲6.8%,远低於行业的18%的均值,公司无法产生更多的现金流来偿付到期债务。因此,公司不得不通过持续融资来维持运转,健康的现金流无法产生,公司价值被持续摧毁。

我们认爲,加快资产周转、快速销售、低成本融资以及计划中的新天地分拆都是能够改善瑞安房地产的资产状况的有效方式。公司迫切需要加快现有住宅项目开发,加快销售进度,幷且通过一切必要手段提升销售额。毕竟,健康而充沛的销售现金流是公司能够彻底摆脱债务危机的关键。

风险

销售放缓;

资本支出超出预期;

新天地分拆上市进程迟缓;

政策风险。

估值

在经过欠佳的年度业绩和配股後,瑞安房地产股价下滑到2.4港元的低位,近期股价逐步企稳反弹。我们认爲,瑞安房地产未来仍面对较大的经营风险以及偿债压力,但目前股价已经基本反映基本面的不利因素。目前公司股价阶段性见底,幷有望展开一轮反弹。驱动因素包括,2013年瑞安房地产的销售额和入帐收入预期将有显着提升,以及中国新天地分拆上市预期。

基於我们对瑞安房地产估算的资产净值7.60港元以及55%的折让,我们给予公司12个月目标价3.4港元,相当於5倍的2014年市盈率。我们给予瑞安房地产“收集”评级。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。