中化化肥 (297.HK) - 目前估值仍较低

| 投资建议 | 买入 |

| 建议时股价 | $1.570 |

| 目标价 | $1.960 |

公司简介

中化化肥控股有限公司是中国最大的产供销一体化经营的综合型化肥企业。公司的主要业务包括化肥原材料、化肥成品的生产、进出口、分销、零售,以及与化肥相关的业务和产品的技术研发与服务,其分销商数目超过2000个,是国内最大的化肥贸易商。公司的第二大股东加拿大钾肥是世界上最大的钾肥生产企业。

投资概要

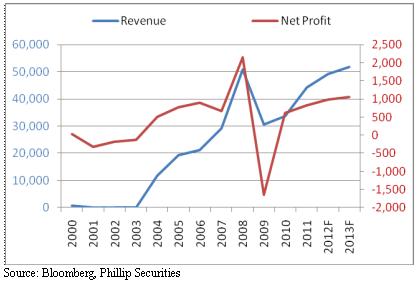

公司向云天化股份有限公司转让其所持有的三环中化40%的股份,和云天化建立长期战略合作关系,以此来实现磷肥产业的一体化运作。此次股权转让交易将给公司本财年带来5000万元的投资收益。优质资産的购入并不会对公司的长期盈利能力构成影响。

目前国内化肥産业过於分散,中小化肥企业産能低,成本压力大,行业整合将是大势所趋。作爲中国主要化肥生産企业之一,公司将从行业整合中获得诸多利好,如通过提高産能输出来扩大市场份额,加快收购进度并获取优质资産,利用技术和装备优势来控制成本等。

中央政府“十二五”规划将继续加大对农业産业的扶持力度,化肥行业将从中受益。另一方面,化肥産品刚需的增加也能有效避免産能过剩。

目前公司市净率仅爲0.72,远低於行业平均水平。我们预测公司2012年将实现每股收益0.12港元,给予其6个月目标价1.96港元。结合每股0.02港元股利,公司6个月综合收益率爲25.7%,因此给予“买入”评级。

公司将受益於股权转让交易

日前,公司向云天化股份有限公司转让其所持有的三环中化40%的股份,和云天化建立长期战略合作关系,以此来实现磷肥产业的一体化运作。云天化股份有限公司主要从事氮肥、玻纤、有机材料等産品的生産和销售,其主要産品爲合成氨、尿素、玻纤、聚甲醛等。目前云天化集团公司欲将其旗下的磷矿和磷化工资产注入到云天化股份公司的资产重组活动中。从短线来看,此次股权转让交易将给公司本财年带来5000万元的投资收益。从长期来看,我们认爲公司新购入的云天化股份属於优质资産,并不会对公司的长期盈利能力构成影响。

化肥行业面临整合,规模优势将会凸显

随着能源价格不断上涨,氮肥生産成本不断攀升。磷肥生産所需的硫资源以及生産钾肥所需的钾资源对外依存度均超过50%,磷肥和钾肥的生産成本也都面临着较大压力。化

肥産业集中度过於分散,中小化肥企业受规模和资金限制,技术装备较落後,産能低,成本压力大,因此行业整合将是大势所趋。根据化肥工业“十二五”规划,预计到2015年,大型化肥企业産能比重将达到80%以上。作爲中国主要化肥生産企业之一,公司将从行业整合中获得诸多利好,如通过提高産能输出来扩大市场份额,加快收购进度并获取优质资産,利用技术和装备优势来控制成本等。

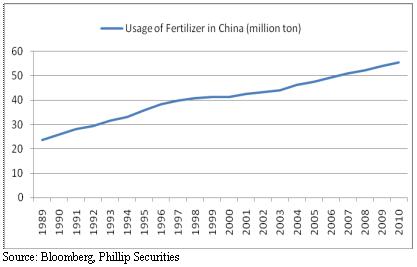

“十二五”农业扶持力度加大,化肥需求仍有较大空间

中国人口仍在保持上涨,预计2015年将达到14亿。人口上涨将使得粮食刚性需求加大,化肥的需求量也将进一步增加,推动化肥産品价格进一步上涨。爲确保国家粮食供应安全,中央政府“十二五”规划中继续增加对农业的补贴。由於农产品补贴的存在,化肥産品价格上涨既不会引起农产品价格上涨过快,更不会威胁粮食供应安全,因此化肥行业从中受惠将是顺理成章的。另一方面,化肥産品刚需的增加也可以避免産能过剩。

估值

目前公司市净率仅爲0.72,远低於行业平均水平。随着2012年国内主要化肥産品价格的提升,公司业绩将保持稳定增长,其估值也将得到逐步修复。我们预测公司2012年将实现每股收益0.12港元,给予其6个月目标价1.96港元。此外,基於每股将派发0.02港元股利的预期,公司6个月综合收益率爲25.7%,因此给予“买入”评级。

相关风险

1)化肥行业产能过剩2)化肥价格大幅波动

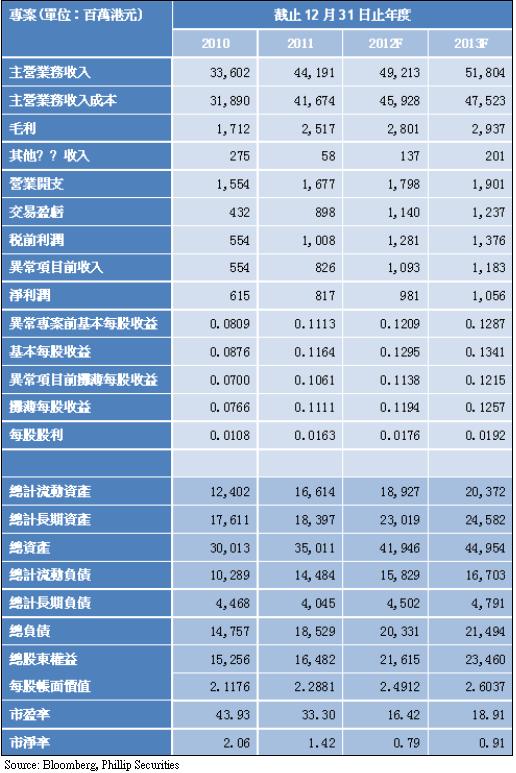

财务预测

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。