新海能源 (342.HK) - 业绩强势增长,再次给予“买入”

| 投资建议 | 买入 |

| 建议时股价 | $5.360 |

| 目标价 | $6.390 |

公司简介

新海能源集团有限公司是中国华南地区最大的液化气运营商。公司主要从事於液化石油气的进口、批发和零售,以及电子产品的销售。公司於2012年6月宣布与广东中石化合作将其业务范围延伸至成品油和天然气。公司的零售网路已覆盖广东、香港和澳门等地区,并将逐步向全国范围拓展。

投资概要

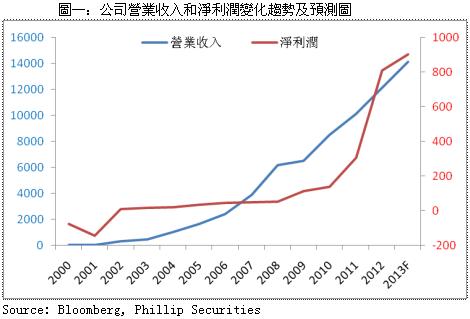

- 公司2012全年录得营业收入134.62亿港元,较2011年的101.17亿港元增长了33.1%;实现归属於股东的净利润8.11亿港元,较2011年的3.06亿港元大幅上升了164.9%。基於公司已发行股本数保持不变,2012年实现基本每股盈利0.62港元。此外,公司拟派发2012年度末期息每股3.8港仙,上年度同期每股派息2.3港仙。

- 公司2012年液化气业务营业收入同比上升26.1%至115.7亿港元,毛利自2011年的5.57亿元港元增加至9.23亿港元。得益於汽车加气以及工业市场的拓展,公司2012年液化气销售量和销售价格分别增加15.6%和10%。我们认为,随着公司与中石化在终端销售市场的合作,公司的液化气业务仍有较大的业绩上升空间。

- 公司管理层曾表示,已成功获取在本港分销石油气的相关牌照,2013年将在本港供应260万罐LPG,带来近7亿元的收入和2亿多的利润,将成为本港第三大液化石油气供应商。公司在珠海高栏岛7万吨成品油库之後,其对工业用户的油气销售量在2013年度也将实现大幅增加。

- 公司管理层於4月12日透露,已与广东中石化签署合作协议,合资组建“中石化新海能源有限公司”。公司计画在广州的17个液化气加气站和广东中石化的30个加油站内建立天然气加气装置,通过互补合作来进一步扩大双方在车用燃气市场的份额。

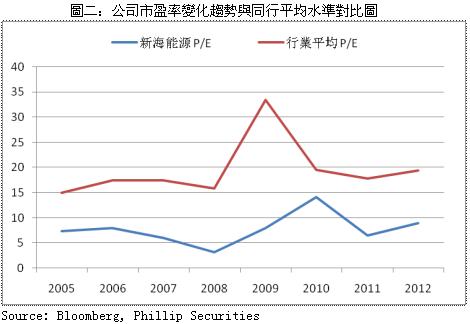

- 公司2012年每股盈利大增164.9%,其利好因素迅速被市场吸收,股价近期亦连连攀升。尽管如此,公司市盈率目前仅处於8.8倍的水准,为行业平均值的一半,风险依然较低。无论从前期投入还是从未来市场拓展方面来看,公司2013年业绩都将有较大提升空间。综合考虑,我们再次提高公司预期目标价至6.39港元,其12个月综合收益率或将达20.1%,维持“买入”评级。

公司2012全年录得营业收入134.62亿港元,较2011年的101.17亿港元增长了33.1%;实现归属於股东的净利润8.11亿港元,较2011年的3.06亿港元大幅上升了164.9%。基於公司已发行股本数保持不变,2012年实现基本每股盈利0.62港元。此外,公司拟派发2012年度末期息每股3.8港仙,上年度同期每股派息2.3港仙。

公司2012年液化气业务营业收入同比上升26.1%至115.7亿港元,毛利自2011年的5.57亿元港元增加至9.23亿港元。得益於汽车加气以及工业市场的拓展,公司2012年液化气销售量和销售价格分别增加15.6%和10%。我们认为,随着公司与中石化在终端销售市场的合作,公司的液化气业务仍有较大的业绩上升空间。

公司管理层曾表示,已成功获取在本港分销石油气的相关牌照,2013年将在本港供应260万罐LPG,带来近7亿元的收入和2亿多的利润,将成为本港第三大液化石油气供应商。公司在珠海高栏岛7万吨成品油库之後,其对工业用户的油气销售量在2013年度也将实现大幅增加。

公司管理层於4月12日透露,已与广东中石化签署合作协议,合资组建“中石化新海能源有限公司”。公司计画在广州的17个液化气加气站和广东中石化的30个加油站内建立天然气加气装置,通过互补合作来进一步扩大双方在车用燃气市场的份额。

估值分析

公司2012年每股盈利大增164.9%,其利好消息迅速被市场吸收,股价近期亦连连攀升。尽管如此,公司市盈率目前仅处於8.8倍的水准,为行业平均值的一半,风险依然较低。无论从前期投入还是从未来市场拓展方面来看,公司2013年业绩都将有较大提升空间。综合考虑,我们再次提高公司预期目标价至6.39港元,其12个月综合收益率或将达20.1%,维持“买入”评级。

相关风险

1) 国际原油价格大幅上涨导致下游LPG产品价格随之上涨

2)天然气市场份额的扩大导致液化气市场的整体需求减弱

财务预测

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。