研究部五月研究报告回顾

行业:

内地通讯 (范国和)

汽车,航空,旅游 (章晶)

房地产, 传媒 (王彦囡)

环保,能源 (蒯乐夫)

内地通讯

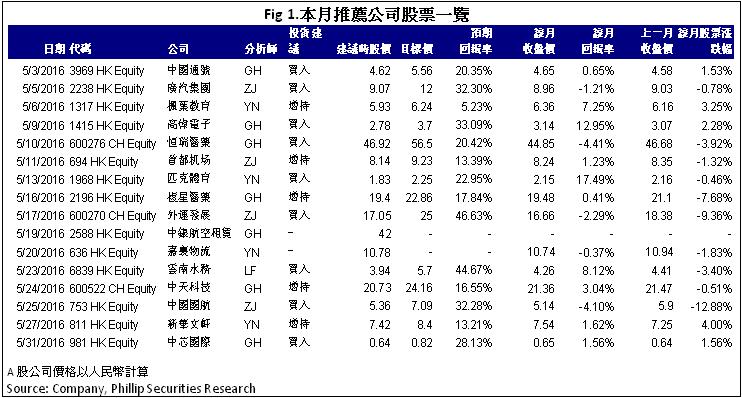

5月我发布了七家上市公司的研究报告,分别是中国通号(3969 HK)、高伟电子(1415 HK)、恒瑞医药(600276 CH)、复星医药(2196 HK)、中银航空租赁(2588 HK)、中天科技(600522 CH)和中芯国际(0981 HK)。中国通号是全球最大的轨道控制系统解决方案提供商,技术全球领先,在铁路信号领域具有垄断优势,在其他轨道交通信号领域亦为领导者。2015年,公司录得营收239.5亿人民币,按年增长38.2%,纯利25亿元,增长22.8%。凭藉领先的技术、寡头垄断地位、充足的资金及更低的负债,中国通号不仅在铁路领域维持稳健成长,还将在PPP等新兴领域快速拓展,城市轨道交通领域还将维持爆发式成长。同时,公司继续依赖降本增效、集中采购及精细化管理,毛利率将维持在25%左右的水准,因此,公司快速增长前景仍可期。我们给予其对应2016年EPS 13.5倍估值,目标价5.56港元,首予“买入”评级。

内地汽车 & 航空

於本月我发布了四篇上市公司研究报告,分别是广汽集团(2238 HK), 首都机场(694 HK), 外运发展 (600270 CH)和中国国航(753 HK)。于其中,我们倾向於推荐外运发展。公司的跨境电商业务布局仍在持续推进,母公司与招商局合并後的後续资产整合值得期待,公司股权激励方案已上报,如能顺利获得批准将有效激发员工的积极性和潜力。总体而言,国企改革预期迭加跨境电商成长空间令公司未来值得关注。

内地房地产, 传媒 (王彦囡)

5月我发布了四家上市公司的研究报告,分别是枫叶教育(1317.HK)、匹克体育(1968.HK)、嘉里物流(636.HK)、新华文轩(811.HK)。枫叶教育於2015财年实现收益总额达人民 蔽6.53亿元,增长20.9%。毛利为2.98亿元,毛利率为45.7%。2015财年,学费仍为主要的收益来源,学费收入达5.55亿元,同比增长18.8%,占总收入的84.9%。公司未来的成长主要依赖於K-12教育服务的学生入读人数持续增长。截止2016年3月31日,公司入读学生总数达到19,353人,较2015年6月30日的16078人增长了20.4%。预计随着入读学生数量的稳步增长以及学费收入的上调,公司的业绩将稳步提升。此外,公司还采取了多重扩张策略实现其增长目标,如增加现有学校的可容纳人数及提升新学校的使用率,轻资产规模扩张、收购等。基于此,我们给予公司12个月目标价6.24港元 ,对应2016/2017年预期市盈率26/22倍,为“增持”评级。

内地环保, 能源 (蒯乐夫)

5月我发布了一家上市公司的研究报告,即云南水务(6839 HK)。2015年,云南水务全年营业收入达15.6亿元,相比2014年增长了41.6%。实现净利润3.2亿元,相比2014年增长了68.9%。云南水务是云南省领先的城镇污水处理及供水行业综合服务商,在云南省水务市场,公司的污水处理项目和供水专案数量均排名第一。2015年公司首次将业务范围扩展至固废处理,通过收购宁德、福安等垃圾发电项目,以及山东腾跃、正晓环保等危废专案,积极拓展工业危废,医疗危废以及垃圾发电等领域。尽管目前固废处理业务盈利能力较低,但该业务市场空间更为广阔,发展成熟後盈利能力有望大幅提升,进而成为公司新的利润增长点。公司将持续进行并购和战略合作,加快在水务和固废处理领域的布局。公司的核心优势在於成熟的膜技术和丰富的PPP经验。我们给予公司12个月目标价5.7港元,相当於2016年14倍P/E。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。