北控水务集团 (371.HK) - 进入高速扩张期

| 投资建议 | 增持 |

| 建议时股价 | $5.090 |

| 目标价 | $5.590 |

公司概要

公司是北京控股有限公司旗下的水务企业,专注於供水、污水处理及水环境项目建设等核心业务和环保行业,公司目前在全国各地有超过90多座自来水和污水处理厂。

投资摘要

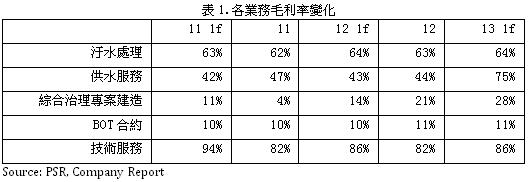

-公司整体毛利率处於下降趋势,2013年上半年毛利率为40%,较2012年同期下降6个百分点,主要是因为公司收入的增加额主要来自於利润率较低的水环境治理建造业务,让这一业务的收入占比大幅增加,而各业务的毛利率都处於上升趋势中。公司建设项目的增加不但提升了目前的收入状况,而且在建成後投入运营还可以为公司带来稳定的收益。

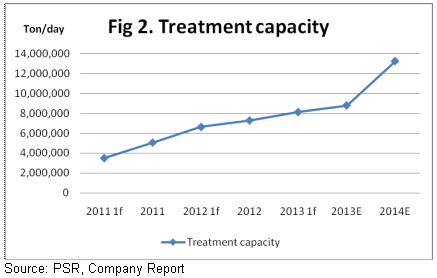

-公司於2013年下半年收购了标准水务的两个子公司水晶水务及中国水务,共包括36个水务项目,公司还收购了Salcon Water Limited和Salcon Berhad旗下9个水务项目,目前公司收购北京建工环境发展有限公司60%股权的协议已得到北京国资委批复同意。加之公司在建的水厂规模262.3万吨/日大部分将在2014年投入运营,我们预计公司2014年水处理业务规模将比2013年增加超过50%,处於高速扩张状态。

-从2013年下半年至今,公司分别通过定向增发4亿股融资11亿港元,配售3.5亿股融资融资11亿港元,发行担保票据融资8亿元人民币以及向亚洲开发银行贷款融资2.4亿美元,在各种形式的股权、债券融资途径下,公司共融资超过50亿港元,这让公司的扩张计画得以顺利实施,但同时新发行的7.5亿股占之前总股数的10.05%,对股权的稀释作用也比较明显。

-发改委发文要求2015年之前全国城镇居民用水使用阶梯水价,一方面试图以高水价来让居民节约用水,另一方面则用更高的水价所得来进行水资源的管理。之後发改委再次发文要求实行最严格的水资源管理制度考核办法。环保部正在编制《水污染防治行动计画》,计画将投入2万亿元人民币进行水污染治理,届时各大水务企业也可从中分一杯羹。

-公司是水务处理行业中的领先者,H股市场中环保行业龙头,相对於其他公司具有更为完善的水务处理系统以及技术优势,在国家大力发展水务环保的2014年,公司在新建项目招标中具有较强的竞争力,我们给予公司12个月目标价5.59港元,相当於27倍的2014年预期市盈率,高於目前价格9.8%,为增持评级。

业务结构调整 毛利率上升

公司整体毛利率处於下降趋势,2013年上半年毛利率为40%,较2012年同期下降6个百分点,主要是因为公司收入的增加额主要来自於利润率较低的水环境治理建造业务,让这一业务的收入占比大幅增加,其占总收入由38.3%大幅增加到62.9%,超过污水及可再生水业务成为公司最大的业务。而各业务的毛利率都处於上升趋势中,其中供水服务的毛利率由43%上升至49%,综合治理项目建造毛利率由14%上升至28%,其他业务的利润率也保持持平或者小幅增长。公司建设项目的增加不但提升了目前的收入状况,而且在建成後投入运营还可以为公司带来稳定的收益。

公司规模快速扩张

公司於2013年下半年收购了标准水务的两个子公司水晶水务及中国水务,共包括36个水务专案,已投运专案规模为103.3万吨/日,主要分布于山东、陕西及河北省,大部分项目为一级A排放标准。公司还收购了Salcon Water Limited和Salcon Berhad旗下9个水务专案,运营规模共114.5万吨/日。公司收购北京建工环境发展有限公司60%股权的协议已得到北京国资委批复同意,北京建工目前拥有26家污水处理厂,日处理规模67.8吨,在未来成功收购北京建工後,公司的水务专案会进一步扩张。三个收购项目共可为公司提供日处理规模307.8万吨的扩张,占目前运营专案规模的35%,加之公司在建的水厂规模262.3万吨/日大部分将在2014年投入运营,我们预计公司2014年水处理业务规模将比2013年增加超过50%,处於高速扩张状态。

多途径融资解决资金问题

资金问题是公司高速扩张规模的主要问题,从2013年下半年至今,公司分别通过定向增发4亿股融资11亿港元,配售3.5亿股融资融资11亿港元,发行担保票据融资8亿元人民币以及向亚洲开发银行贷款融资2.4亿美元,在各种形式的股权、债券融资途径下,公司共融资超过50亿港元,这让公司的扩张计画得以顺利实施,但同时新发行的7.5亿股占之前总股数的10.05%,对股权的稀释作用也比较明显。

政府关注水污染治理

在进入2014年之後,国家发改委、环保部连发有关水资源利用及水污染防治的文件,发改委发文要求2015年之前全国城镇居民用水使用阶梯水价,一方面试图以高水价来让居民节约用水,另一方面则用更高的水价所得来进行水资源的管理。之後发改委再次发文要求实行最严格的水资源管理制度考核办法,并详尽列出了了2015年、2020年、2030年的用水总量控制目标、用水效率控制目标以及水质达成率控制目标,以考核的形式将压力转嫁於各地政府及地方环保部门,预计各地政府也将会加强与水务企业的合作,也将有更多的专案投入建设运营。环保部正在编制《水污染防治行动计画》,计画将投入2万亿元人民币进行水污染治理,届时各大水务企业也可从中分一杯羹。

风险

融资成本上升

大量专案未能及时投运

估值

公司是水务处理行业中的领先者,H股市场中环保行业龙头,相对於其他公司具有更为完善的水务处理系统以及技术优势,在国家大力发展水务环保的2014年,公司在新建项目招标中具有较强的竞争力,我们给予公司12个月目标价5.59港元,相当於27倍的2014年预期市盈率,高於目前价格9.8%,为增持评级。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。