中骏置业 (1966.HK) - 深耕海西地区

| 投资建议 | 增持 |

| 建议时股价 | $1.940 |

| 目标价 | $2.150 |

公司简介

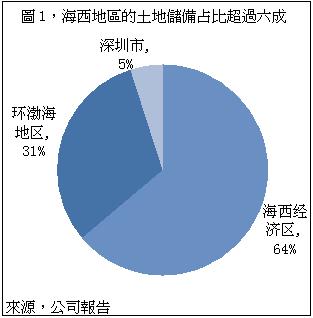

中骏置业于2010年2月在香港联交所上市,主营房地产开发和物业投资业务。公司以海西地区爲发展重心,逐步将开发业务拓展至环渤海及珠三角地区。2012年6月末,中骏置业持有798万平方米土地储备,其中64%的土地储备面积位于海西地区。公司以稳健的发展策略致力于成爲海西地区较有影响力的中型房地产企业。

投资概述

福建海西地区是中骏置业的大本营,是公司今後相当长时间内的主要业务收入来源。截至2012年6月末,中骏置业持有798万平方米土地储备,其中64%的土地储备面积位于海西地区。目前公司主要的在售和在建项目位于福建省的泉州、厦门和漳州三个城市。我们预期,中骏置业的合约销售额在2015年以前将有超过八成来自于泉州、厦门和漳州等海西城市,而环渤海地区的销售贡献有限。

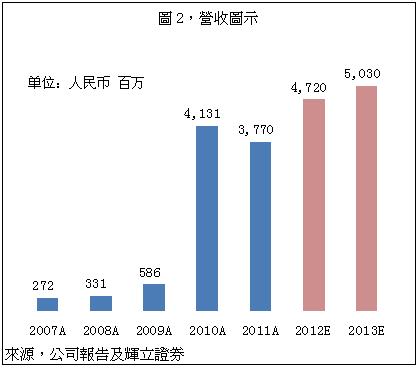

中骏置业位于福建的项目基本以财富中心、黄金海岸和四季康城等综合物业类型爲主,福建以外地区则以住宅爲主要物业类型。2009年至2012年,中骏置业的年度合约销售额由32亿增至55亿,复合增速19.8%,增长稳健。展望2013年的公司的销售走势,我们认爲,行业复苏、需求稳定以及在售项目增多,2013年公司的合约销售额有望升至75亿-80亿。

由于中骏置业的发展规模保持扩张但销售现金流难以覆盖资本支出,2010年上市以来公司的净债务规模持续上升,见图。同时,公司的现金状况未见积极改善,而公司的资本支出保持上升。我们认爲,在积极融资的同时,中骏置业需要更快推出新项目以改善现金流。预计2013年中骏置业的销售现金流将将上升至约80亿,债务规模将得到有效控制。

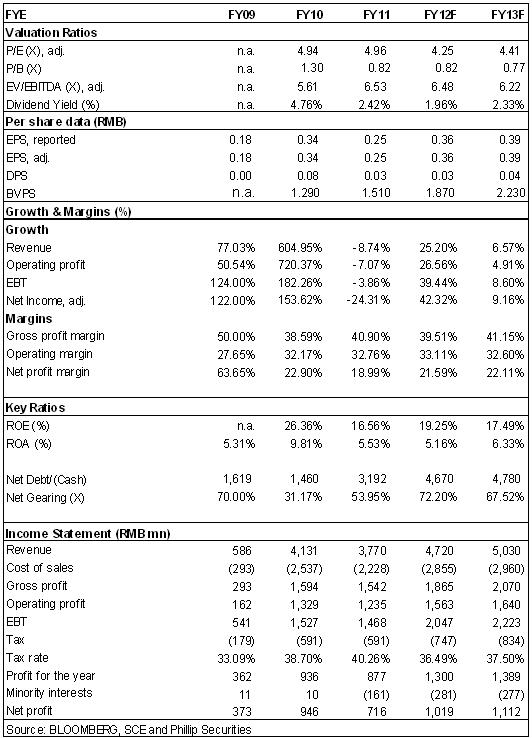

我们认爲,中骏置业与同是福建开发商的禹州地产具有可比性,因此禹州地产的估值具备一定的参照性。基于我们对于中骏置业未来业绩的预测,公司在2012年和2013年的净利润将分别达到人民币10.2亿和11.1亿,每股收益爲0.36元和0.39元,相当于0.45和0.49港元。我们给予中骏置业“增持”评级,12个月目标价爲2.15港元,相当于4.4倍的2013年预期市盈率。

深耕海西地区

福建海西地区是中骏置业的大本营,是公司今後相当长时间内的主要业务收入来源。截至2012年6月末,中骏置业持有798万平方米土地储备,其中64%的土地储备面积位于海西地区。目前公司主要的在售和在建项目位于福建省的泉州、厦门和漳州三个城市。

此外,根据公司的中期发展策略,公司有选择地进入了环渤海地区的多个城市,包括唐山、鞍山等中等城市。我们预期,中骏置业的合约销售额在2015年以前将有超过8成来自于泉州、厦门和漳州等海西城市,而环渤海地区的销售贡献有限。

销售额增长稳健

中骏置业位于福建的项目基本以财富中心、黄金海岸和四季康城等综合物业类型爲主,福建以外地区则以住宅爲主要物业类型。2009年至2012年,中骏置业的年度合约销售额由32亿增至55亿,复合增速19.8%,增长稳健。展望2013年的公司的销售走势,我们认爲,

行业复苏、需求稳定以及在售项目增多,2013年公司的合约销售额有望升至75亿-80亿。

公司的入帐金额则基本与合约销售节奏保持一致,稳步上升。我们预期,中骏置业在2012年和2013年的入帐金额分别达人民币47.2亿和50.3亿元。整体而言,中骏置业采用比较稳健的入帐策略,入帐面积增速有限基本可以预期。

净债务规模持续上升

由于中骏置业的发展规模保持扩张但销售现金流难以覆盖资本支出,2010年上市以来公司的净债务规模持续上升,见图。同时,公司的现金状况未见积极改善,而公司的资本支出保持上升。我们认爲,在积极融资的同时,中骏置业需要更快推出新项目以改善现金流。预计2013年中骏置业的销售现金流将将上升至约80亿,债务规模将得到有效控制。

风险

行业政策风险。

对泉州的部分项目的销售依赖度较高。

异地扩张风险。

估值

我们认爲,中骏置业与同是福建开发商的禹州地产具有可比性,因此禹州地产的估值具备一定的参照性。基于我们对于中骏置业未来业绩的预测,公司在2012年和2013年的净利润将分别达到人民币10.2亿和11.1亿,每股收益爲0.36元和0.39元,相当于0.45和0.49港元。我们给予中骏置业“收集”评级,12个月目标价爲2.15港元,相当于4.4倍的2013年预期市盈率。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。