研究报告

金山软件 (3888.HK) - 第三季业绩理想, 给予”买入”评级

2013年12月18日 星期三  16444

16444

金山软件(3888)

| 投资建议 | 买入 |

| 建议时股价 | $20.600 |

| 目标价 | $24.080 |

本周精选 - 002050 三花智控

公司简介

金山软件是中国一间软件及互联网服务公司,主要业务包括互联网安全软件﹑办公室应用软件﹑网路游戏﹑云计算及网上翻译等。金山软件提供一系列的产品及服务如金山词霸,金山网络安全(KIS),WPS办公软件和在线游戏。

投资概要

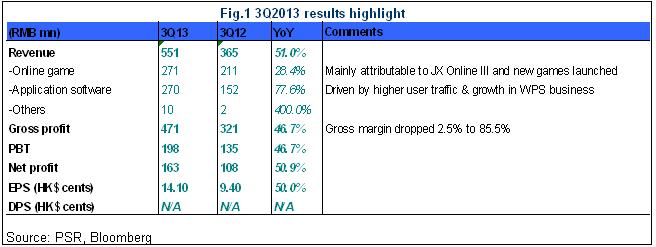

2013年第三季业绩:

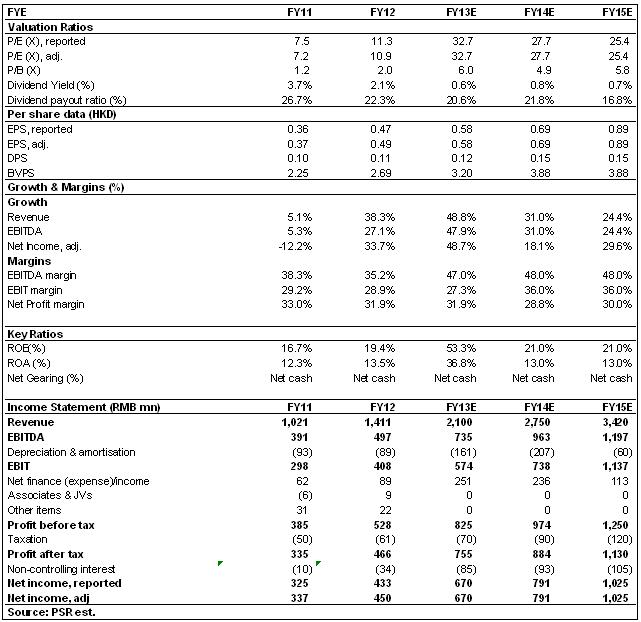

金山软件季度业绩理想; 收入达5.51亿元人民币, 按季上升11% (较去年上升51%). 网游业务收入为2.71亿人民币, 与上季相约 (按年增28%), 而应用软件业务则为2.7亿, 较去年同期上升78%. 首三季经营利润累计5亿元, 按年上升64%.

手机游戏业务:

手机游戏业务占季度总收入的8%, 集团现存约400款游戏. 随着集团开始将手机用户的流量资本化, 管理层预期能为集团未来带来可观的手机广告收入.

WPS业务:

WPS业务亦是集团其中一项重要业务. 集团与其他机构签订的合约令该业务收入按季增37%至0.78亿元, 占季度总收入的14%. 加上国务院发出的《政府机关使用正版软件管理办法》, 对於身为软件业务龙头的金山软件的业绩将有正面作用.

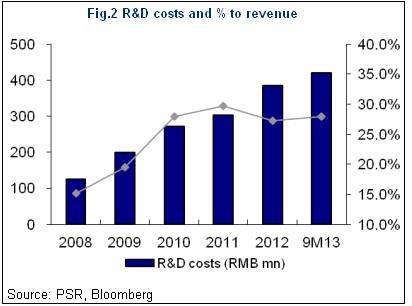

研发成本对收入比率:

今年首三季金山软件的研发成本累积至4.21亿人民币, 较2012年全年的研发成本上升9% (去年全年研发成本为3.85亿人民币), 占总收入28%. 从其投资力度来看, 正在开发中的9款手机游戏将对收入产生正面作用.

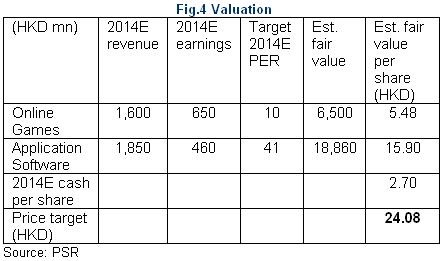

估值

基於市盈率估值,我们给予的目标价为24.08港元,基於业务高速增长, 游戏业务的市盈率为10倍, 软件业务市盈率为41倍.

主要风险

-该公司在科研开支比例较大, 这是其强劲收入增长的一个重要因素,但如市场对新款游戏反应未如理想, 公司所承受的损失亦将较大.

财务情况

研究报告由辉立证券集团旗下于香港证监会持牌的辉立证券(香港)有限公司及/或辉立商品有限公司(「辉立」)所发报。本文所包含的资料均为辉立从相信为准确的来源搜集。辉立对有关报告所引致之任何损失或亏损概不负责。本报告所载的资料只供参考用途,并没有法律约束力,亦不构成投资建议,邀约,购入,出售任何产品。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。

返回页首