联邦制药 (3933.HK) - 胰岛素业务将高速成长

| 投资建议 | 增持 |

| 建议时股价 | $4.460 |

| 目标价 | $5.140 |

下半年业绩或回复盈利

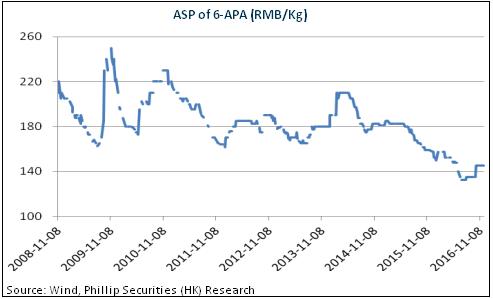

联邦制药主要从事药品制剂、原料、医药中间体和胶囊的生产与销售。2016年上半年,受制於主要产品量价齐跌,公司营收下跌8.6%至35亿港元,并录得1510万港元的亏损。首先,公司主要中间体6APA以及部份原料药价格下跌。其次,16 年上半年联邦珠海原料厂扩建升级一个副产品回收系统,工程从3 月开始,导致阿莫西林产量从以往每月700 吨下降到200 吨。最终,公司6APA及半合成青霉素类销量分别同比下跌8.7%及18.1%。

不过,三季度相关工程已经完成,且此前有一部分订单未能满足。随着产能逐步释放,主要产品销售将趋於正常水准。同时,经历五年以上的下跌後,最近6APA、阿莫西林及头孢类抗生素的价格跌势缓和,部分品种甚至有止跌回升迹象,我们预期,公司中间体及原料药将逐步回复盈利状态。

胰岛素业务将高速成长

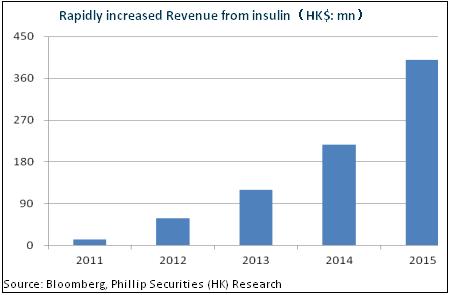

联邦制药於2010 年在珠海建立了目前国内最大的胰岛素原料药和胰岛素制剂的生产基地,至2016 年6 月,共新建8 栋生产厂房。目前,公司胰岛素原料药年生产规模可达3 吨,其中二代胰岛素1 吨,甘精胰岛素1 吨,门冬胰岛素1 吨, 制剂可年生产3 亿支。可见,糖尿病领域是公司未来重点发展和布局的领域。而且,我国糖尿病人使用胰岛素控制血糖的比率远低於发达国家30%的水准,更兼国内二代三代胰岛素为外资占主导的竞争格局,在医保控费的大背景下,胰岛素进口替代空间广阔。

联邦制药还有望成为首个同时拥有二三代胰岛素的国产企业,公司三代胰岛素甘精胰岛素已经通过三合一评审,或成为第二家国产甘精胰岛素生产企业,预计17 年有望贡献销售收入。同时,门冬胰岛素已完成临床试验,进入申报生产阶段。此前2015年,公司胰岛素产业销量及收入增速分别高达57.8%、84.3%,我们预期,该等高速增长态势仍将延续,成为公司主要增长动力之一。

可转债发行或降低资金成本

近期公司建议发行1.3 亿美元可转换债券,初步换股价5.35 港元。全部兑换新股份後,相当於扩大後股本的10.38%。此举因为公司较高融资成本的短债到期,可转债将为公司提供较低的融资成本资金。

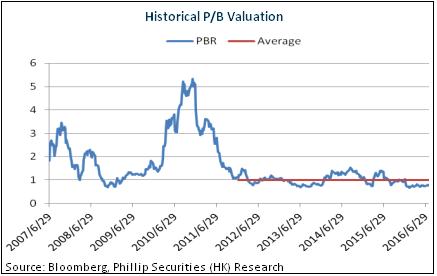

总体而言,随着抗生素业务企稳改善及胰岛素业务的快速增长,我们预期公司业绩将明显提升。我们给予公司对应2017年每股净资产1.15倍估值,12个月目标价5.14港元,首予“增持”评级。

风险

原料药价格波动;

审批政策风险。

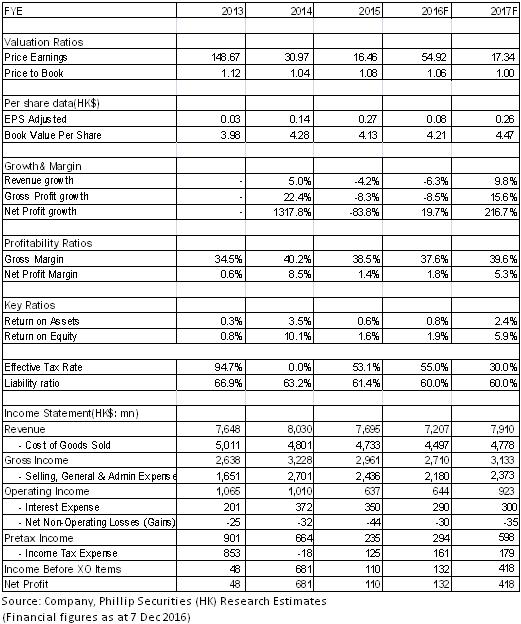

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。