中国通号 (3969.HK) - 优势突出,价值低估

| 投资建议 | 买入 |

| 建议时股价 | $4.620 |

| 目标价 | $5.560 |

2015年稳步成长

中国通号是全球最大的轨道控制系统解决方案提供商,技术全球领先,在铁路信号领域具有垄断优势,在其他轨道交通信号领域亦为领导者。2015年,公司录得营收239.5亿人民币,按年增长38.2%,纯利25亿元,增长22.8%。

三大类业务中,设计集成业务收入增长18.3%至58.08亿元,设备制造业务收入增长17.6%至69亿元,系统交付业务收入更大增38.6%至74.4 亿元, 均主要得益於中国轨道交通行业的稳健发展。另外,其他业务收入亦大增221.9%至38亿元,得益於公司深耕信号业务的同时,大力发展相关业务。

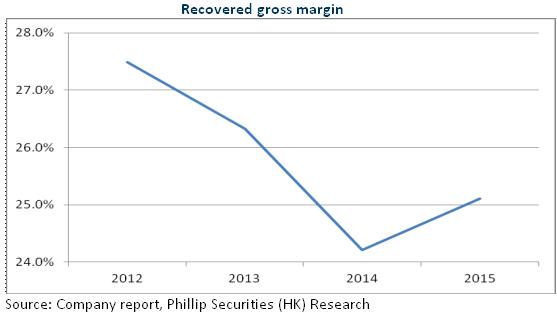

盈利能力方面,公司扭转了前两年小幅下滑的态势,毛率同比提升0.9 个百分点至25.1%,其中设计集成、设备制造和系统交付业务的毛率分别上升3.8、3.0和1.0个百分点,因公司通过精细化管理,降本增效,且销售结构有所调整。不过,公司费用增速稍快,销售费用因业务拓展增长41%,行政费用因研发投入增加而增长31%,这部分拖累了业绩表现。

城市轨道及海外市场或快速爆发

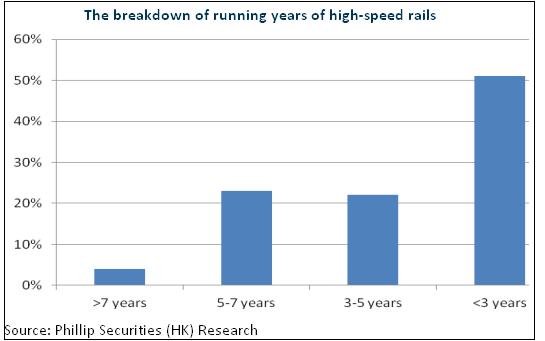

铁路业务的高速增长期已过,“十三五”期间新增的1.2万公里高速铁路将维持铁路板块的常态性增长。不过,中国庞大的轨道交通网络即将面临巨大的系统升级和运行维护市场空间。目前运行超过7年的高铁仅占总运营里程的4%,而运行5-7年的高铁占23%,因此,运维收入占比有望快速提升。综合来看,铁路业务未来仍有望持续双位数增长。

公司具备自主智慧财产权的CBTC系统成功装备北京地铁8号线,还将和卡斯柯合力开拓更多地铁市场机遇,预计2016年仍有快速增长。有轨电车市场凭藉造价低、建设周期短、运量大及利用清洁能源的优势正快速崛起,据预计年化增长64%,公司为该领域控制系统的领导者,预计能占据市场份额40%以上,目前公司以PPP的模式与天水市合作建设专案已正式启动。2015年,公司於城市轨道交通领域新签合同99.2亿元,按年大增209%,将支撑近两年快速成长。

另外,2015年海外市场收入比重虽然略有降低,但是新签合同额大增57%,2016年印尼高铁及蒙内铁路项目如果进展顺利,或将贡献收益。公司高铁技术与欧洲标准无缝对接,未来其“一带一路”等海外拓展前景乐观。

优势突出,价值低估

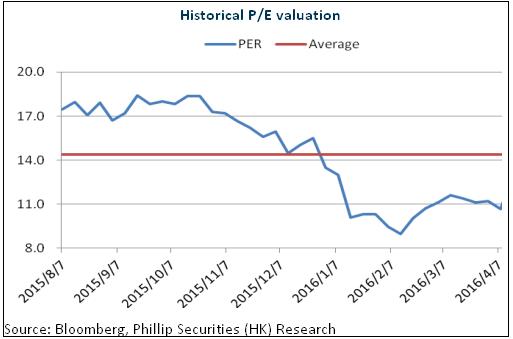

凭藉领先的技术、寡头垄断地位、充足的资金及更低的负债,中国通号不仅在铁路领域维持稳健成长,还将在PPP等新兴领域快速拓展,城市轨道交通领域还将维持爆发式成长。同时,公司继续依赖降本增效、集中采购及精细化管理,毛利率将维持在25%左右的水准,因此,公司快速增长前景仍可期。我们给予其对应2016年EPS 13.5倍估值,目标价5.56港元,首予“买入”评级。(现价截至4月28日)

风险

海外等业务拓展不及预期;

安全事故爆发。

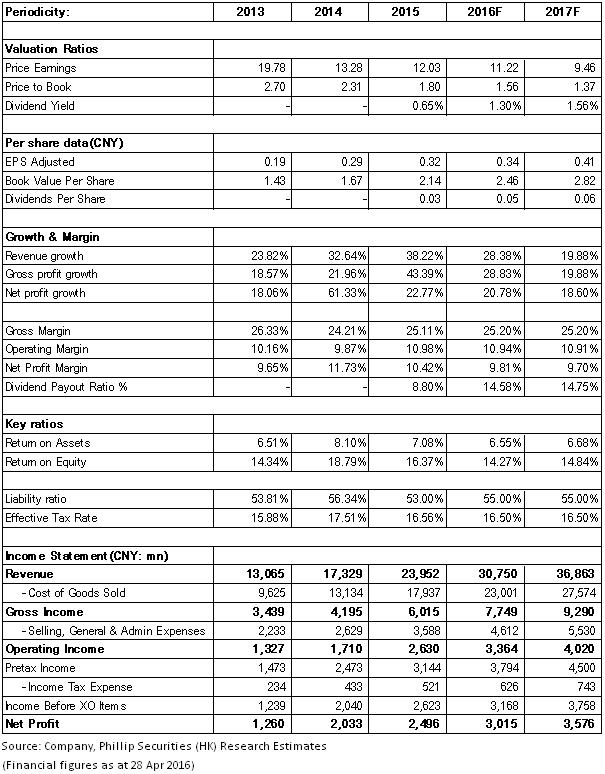

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。