中国银行 (3988.HK) - 盈利表现符合预期

| 投资建议 | 买入 |

| 建议时股价 | $3.380 |

| 目标价 | $4.100 |

公司概要

中国银行於1912年2月成立,是目前中国国际化和多元化程度最高的银行。1994年中国银行改为国有独资银行,2004年8月更名为中国银行股份有限公司。2006年6月及7月中国银行分别在香港及上海上市,成为中国首家A+H股上市的商业银行。2011年中国银行成为中国及新兴市场国家唯一入选全球系统重要性银行的银行。按总资产计,截止2013末,中国银行为中国第4大银行,并且是全球新兴市场经济体中唯一一家连续3年入选全球系统重要性银行的金融机构。

业绩回顾

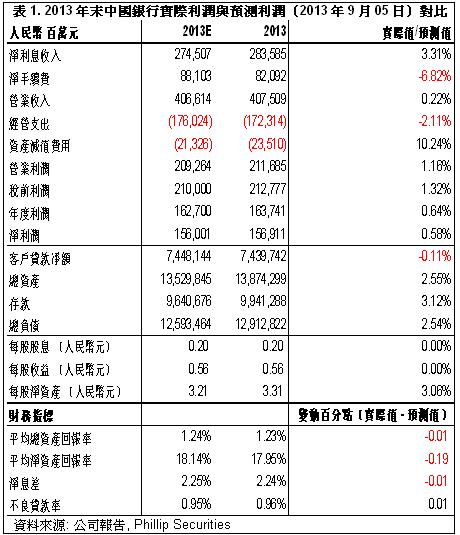

-根据中国银行(以下简称“中行”或“集团”)最新公布的2013年业绩报告,截止2013年12月末,中行的净利息收入约达人民币2,835.85亿元,同比上升约10.37%,利息收入增速保持稳定水准。受整体市场环境好转影响,中间业务收入较2012年同期出现强劲增长,其中净手续费及佣金收入同比大幅上升约17.4%至人民币820.92亿元;

-中行的海外业务增长稳定,保持在国际化及多元化业务中的行业领先地位。截止2013年末,来自港澳台地区的净利息收入占集团净利息收入的比重由2012年的9.0%上升至2013年的9.7%达人民币274.07亿元,同比上升19.0%。而除税前利润则同比大幅上升约21.5%至人民币324.42亿元,占比上升了1个百分点至15.2%;

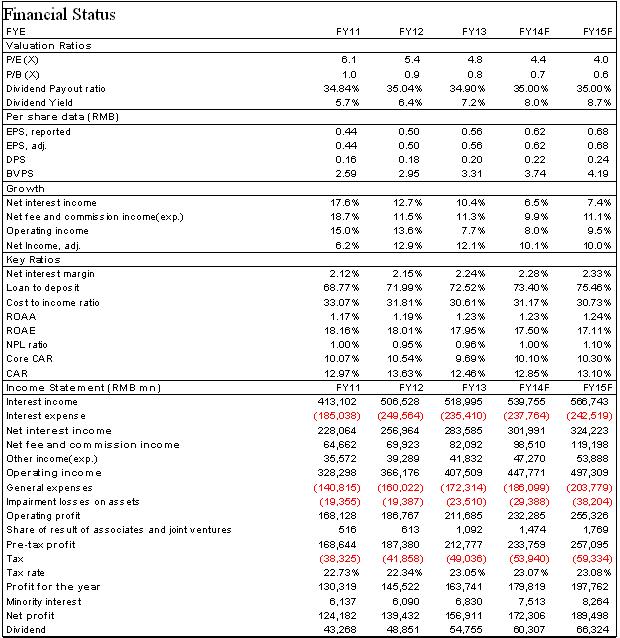

-2013年全年中行的累积股东应占溢利约达人民币1,569.11亿元,较2012年同期上升12.36%,折合每股收益人民币0.56元,与我们此前预期一致;

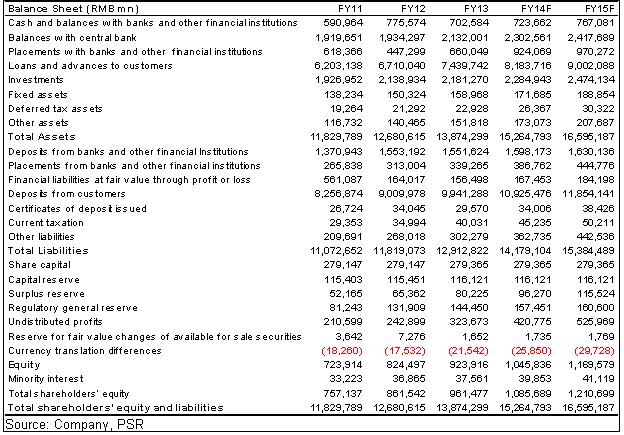

-中行的总资产规模增速高於我们预期。截止2013年12月末,集团总资产较2012年末上升约9.4%至人民币13.87万亿元,其中客户贷款净额增长约11%至人民币7.44万亿元。净资产较2012年末上升12%至人民币9,239.16亿元,折合每股净资产人民币3.31元;

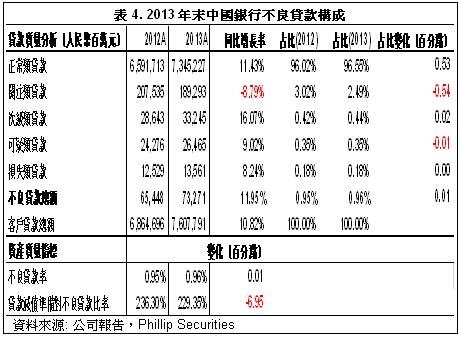

-不过,由於中国经济整体开始呈放缓趋势,过去几年银行贷款规模强劲增长,部分贷款集中的地区和行业, 如江浙地区,钢贸行业等违约风险明显上升,因此中行的资产品质出现恶化的趋势。截止2013年末,集团的不良贷款余额由2012年末上升了人民币78.23亿元或11.95%至人民币732.71亿元,不良贷款率期内上升了0.01个百分点至0.96%。同时不良贷款拨备覆盖率下降了6.95个百分点至229.35%。我们预计在未来中行的不良贷款余额及比率将出现上升;

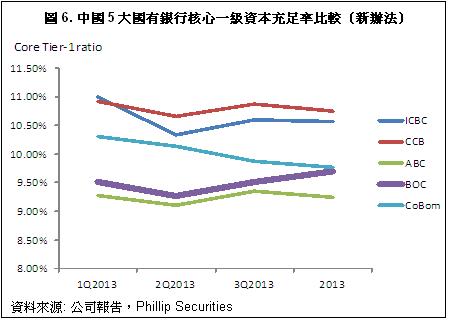

-另一方面,中国银行的资本压力有所增加。由於2013年初开始银行实行新的计算方法,其资本充足率及核心一级资本充足率均出现明显下降。考虑到可比性因素,截止2013年末,中行的资本充足率及核心一级资本充足率分别较2013年上半年末上升了0.32及0.42个百分点至12.46%及9.69%,但与同业相比仍然较低;

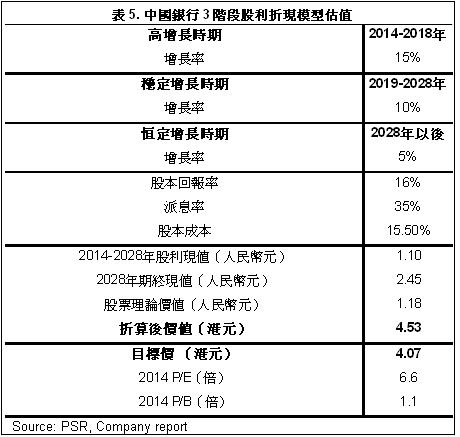

-总体看,中国银行的利润保持平稳增长,盈利表现符合我们此前预期。虽然其贷款品质有恶化的趋势,但相关风险仍在可控范围之内,在未来两年内对银行的总体经营表现不会构成太大的影响。根据3阶段股利折现模型,我们维持中国银行此前的12个月目标价至港币4.10元,较最新收盘价高出约21.3%,相当於2014年每股收益的6.6倍及每股净资产的1.1倍,估值合理。上调中国银行至“买入”评级。

利润增长符合预期 海外业务盈利贡献比重上升

截止2013年末,中行的净利息收入约达人民币2,835.85亿元,同比上升约10.37%,利息收入增速保持稳定水准。受整体市场环境好转影响,中间业务收入较2012年同期出现强劲增长,其中净手续费及佣金收入同比大幅上升约17.4%至人民币820.92亿元。全年中行的累积股东应占溢利约达人民币1,569.11亿元,较2012年同期上升12.36%,折合每股收益人民币0.56元,与我们此前预期一致。

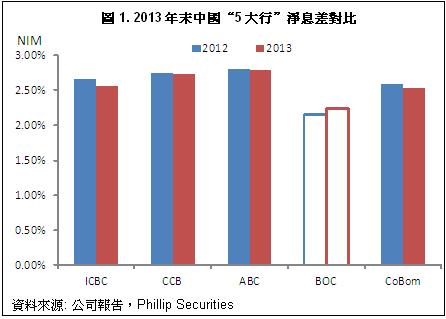

总体看,2013年中行的盈利稳定增长,主要原因来自於利息收入及中间业务的持续上升。尤其是占利润最大比例的利息收入增速保持稳定,期内净息差的持续增长,优於同业表现,但从绝对值看在五大行中仍处於末位。截止2013年末,集团的净息差上升至2.24%,同比增长了0.09个百分点。

中行净息差持续上升的主要原因在於2013年集团持续控制高成本的负债,同时全球市场的好转,使银行海外业务的利差出现回升。不过未来中国利率市场化的进程加速,净息差面临较大的下行压力。考虑到中行的业务多远化,市场化占比较高,因此相对於同业,所受到的压力相对较小。

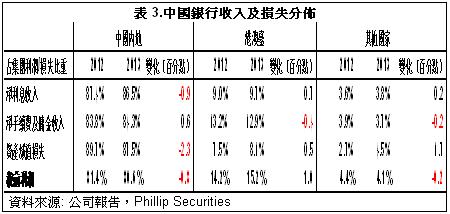

2013年由於市场环境的好转,非利息收入增长迅猛,同比增长约13.5%至人民币1,239.24亿元,占集团营业收入的比重上升至30.41%,比例高举行业第一,这主要得益於中行“多元化服务”业务转型模式持续取得良好表现。

具体到中间业务的表现看,代理及银行卡等业务取得稳定成绩,尤其是顾问及谘询费增速强劲,2013年同比大幅增长68.26%至人民币95.74亿元。

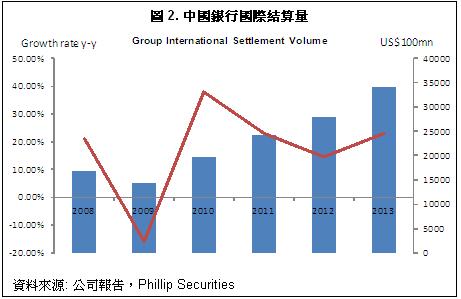

从地区分布看,中行的海外业务持续稳定增长,保持在国际化及多元化业务中的领先地位。其中,国际结算与贸易融资业务增长强劲,2013年全年完成国际结算业务量达3.42万亿美元,同比上升23.02%,市场份额位居中国内地机构第一。

此外,中行在金融机构外币存款市场份额排名第一,B股清算业务量排名第一,海外代理行结算来委业务量排名第一。

海外业务的稳定发展使其对集团的盈利贡献持续增长,尤其是港澳台地区的盈利比重有所上升。其中,来自於港澳台地区的净利息收入占集团净利息收入的比重由2012年的9.0%上升至2013年的9.7%达人民币274.07亿元,同比上升19.0%。而除税前利润则同比大幅上升约21.5%至人民币324.42亿元,占比上升了1个百分点至15.2%。

资产规模稳定增长

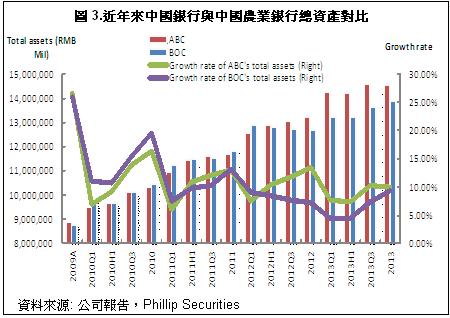

中行的总资产规模较我们此前预期高出约2.6%。截止2013年12月末,集团总资产同比上升约9.4%至人民币13.87万亿元。以规模与中行最为相近的农行做比较,我们可以看到中行的资产规模增速在2013年呈稳定增长趋势,与农行资产规模增速的差距迅速缩小。这主要得益於客户贷款的持续增长,截止2013年末,贷款净额增长约11%至人民币7.44万亿元。净资产较2012年末上升12%至人民币9,239.16亿元,折合每股净资产人民币3.31元。

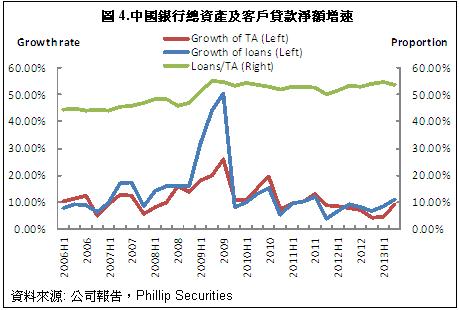

中行的贷款净额占总资产的比重近年来总体呈缓慢上升趋势,2013年末达到53.6%,较2012年末上升了0.72个百分点。

资产品质有所恶化

自2012年第4季度开始,中行的资产品质有恶化的趋势。截至2013年末,按照中国会计准则计算,中国银行的累计的不良贷款余额由2012年末上升了人民币78.23亿元或11.95%至人民币732.71亿元,不良贷款率期内上升了0.01个百分点至0.96%。

其中,关注类贷款同比明显下降约8.8%至1,892.93亿元,但所有不良类贷款均出现大幅上升。次级类、可疑类及损失率贷款分别同比上升了16.07%、9.02%及8.24%。

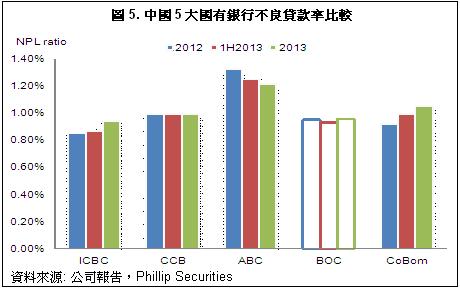

同时不良贷款拨备覆盖率下降了6.95个百分点至229.35%。信贷成本则由2012年末的0.29%上升至0.32%。我们预计未来中行的不良贷款余额及比率将出现上升,资产品质将面临持续恶化的风险,但与其他国有大型银行相比,中行的不良贷款率仍处於较低水准,因此我们认为其资产品质恶化所带来的风险在未来两年内仍处於可控水准。

资本压力有所上升

由於2013年初开始银行实行新的计算方法,其资本充足率及核心一级资本充足率均出现明显下降。考虑到可比性因素,截止2013年末,中行的资本充足率及核心一级资本充足率分别较2013年上半年末上升了0.32及0.42个百分点至12.46%及9.69%。虽然与其他国有大型银行相比仍然较低,但我们注意到其核心一级资本充足率是唯一一家呈现逐步上升的大型银行,说明其资本压力呈持续改善的趋势。不过总体看,我们认为未来中行的融资压力在增加,发行次级债,或优先股的需求也在上升。

估值

2013年中行的派息率仍维持在35%左右的高水准,居於同业前列。基於其稳定的派息记录,我们以3阶段股利折现模型估算,中行的合理价格约在4.53港元,考虑到中行总体的业绩维持稳定水准,并且符合我们预期,维持此前的12个月目标价至4.10港元,较我们的估值折价约10%,以反映未来资产品质恶化及市场波动所带来的风险,较最新收盘价高出约21.3%,相当於2014年每股收益的6.6倍及每股净资产的1.1倍,估值合理。上调至“买入”评级。

主要风险

收入增速持续放缓;

不良贷款上升,资产品质恶化;

短期内股价受市场影响大幅下滑。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。