波司登 (3998.HK) - 持续向中高端转型 电商业务保持快速增长

| 投资建议 | 增持 |

| 建议时股价 | $2.580 |

| 目标价 | $2.700 |

投资概要

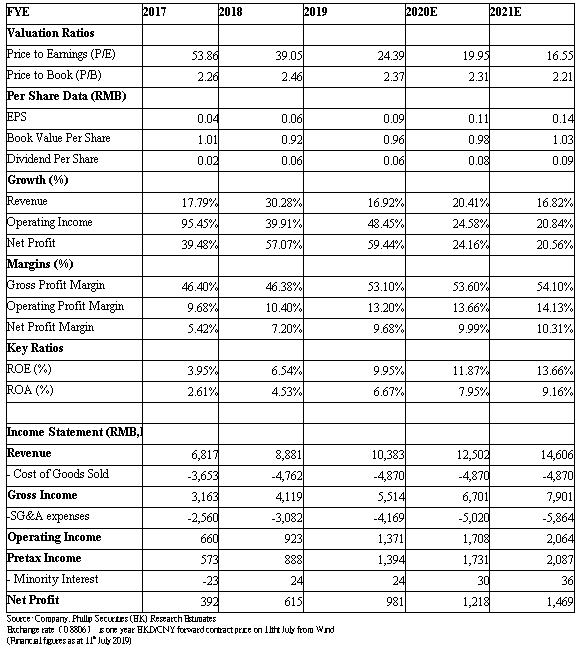

波司登2018财年全年收入按年增16.9%,略高於我们的预期,当中最大业务品牌羽绒服收入按年增35.5%,主要为受到中高档产品占比提升,带动产品平均价格增长所致,销量则没有太大的增长。管理层今年目标为销量及平均价格对收入增长的拉动力,能够平分秋色。去年价格超过$1800的中高档产品收入占比为25%,预计今年该占比将有进一步提升。

贴牌加工业务去年增幅达46.1%,管理层早前的指引为逾20%。面对中美贸易战,管理层称,影响属於有限,客户更为关注全球业务。女装业务增幅为4.19%,则低於指引的中至高单位数。今年预计仍将保持平稳增长,实现低个位数增长。

去年毛利率按年大幅改善6.7个百分点至53.1%,反映中高档产品占比的提升。分销及行政按年大幅增加35.3%,占收入比例也大幅提升5.4个百分点至40.1%,主要由於该公司年内加强对品牌羽绒服业务的品牌建设及渠道优化,导致分销费用的增加,以及为推进战略转型而增加行政费用中的顾问费开支。

电商业务方面,品牌羽绒服及女装线上业务收入按年分别增55.6%及11.8%,分别占两大业务的23.1%及5.6%。目前电商业务利润率即使扣除运费及售後服务费等,仍较实体业务高出10个百分点。波司登计划在未来增加线上专供款,并加强产品组合的丰富性,拓展25至35岁人群销售占比。我们预计,电商业务将保持较快增长,当中品牌羽绒服线上占比有望升至三分之一。

截至去年3月尾,羽绒服业务的零售网点总数按年净增加162家至4628家。去年有40%的店舖进行改造,余下的预计在今明两年内完成改造。今年该公司计划开店约1000家,但同时会关掉600至700家低效店。

波司登最近遭到沽空机构Bonitas Research的阻击,指控波司登透过与附属公司进行虚假交易,收购涉及未披露关联方,以及在未收到付款情况下处置资产。波司登已发布澄清公告逐一反驳,股价其後已有所回升。

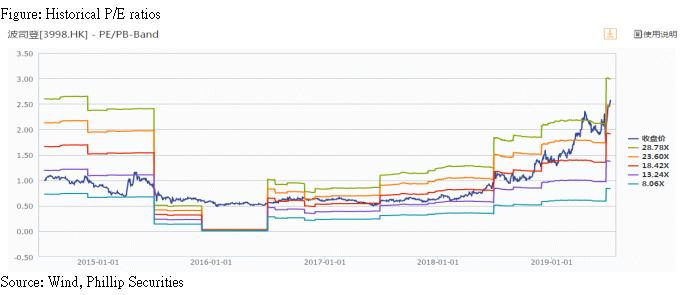

管理层并在公司业绩会上表示,主席在上司公司以外经营多项资产业务,会考虑将这些表外资产包括工厂,纳入上市公司。未来并会继续留意收购机会,目标将包含户外功能性、时尚及科技元素的。我们给予目标市盈率21倍,目标价提升至2.7元。(现价截至2019年7月11日)

估值结论

我们给予目标市盈率21倍,目标价提升至2.7元。需要留意的风险包括,收入增长或者渠道扩张不及预期,原材料价格大幅波动。(现价截至2019年7月11日)

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。