SOHO中国 (410.HK) - 转型效果仍需持续观察

| 投资建议 | 中性 |

| 建议时股价 | $3.430 |

| 目标价 | $3.500 |

出让外滩8-1地块50%权益

9月23日晚间,SOHO中国宣布以84.93亿元的代价将上海外滩8-1地块的50%股权出售给复星国际,完全退出外滩8-1项目。本次交易将为SOHO中国回笼资金接近51亿,项目的税前收益约为10亿。无疑,出让这种优质项目的股权增加了公司的增长前景的不确定性,也降低NAV(约5%-7%),而积极的方面在於增加SOHO中国的现金储备,一次性交易收益有助於增厚2015/2016年业绩,并能够解决两间公司长久以来的资产争端诉讼。

众包模式推广“SOHO 3Q”

10月15日,SOHO中国宣布SOHO 3Q正式实施众包模式。这种模式可以总结为:通过互联网快捷出租3Q工位,然後将合同佣金金额的8%将返还给仲介人,所有个人和公司都加入联盟。

2015年1月,SOHO中国推出了其首个互联网产品—SOHO3Q。SOHO3Q是SOHO中国的“互联网+办公室租赁”产品,线上租赁、租赁时间灵活以及社群化交流是这个产品的主要特徵。截至2015年7月末,SOHO中国已开设5个SOHO3Q中心,拥有逾3000个座位。管理层预计2015年底,北京上海两地的3Q工位将会突破10000个,2016年突破40000个。我们对於SOHO中国的转型动作看法积极,但效果仍需时间持续观察。

派发特别股息

10月16日,SOHO中国宣布向股东派发每股0.348元人民币特别股息,总派息金额超过18亿。我们相信,这是SOHO中国利用充裕现金提升股价吸引力的一种方式。2015年6月末,SOHO中国的现金及存款总计人民币97.7亿,净债务比率25%。出让外滩8-1项目权益以及发行内地公司债使得公司帐目现金更加充裕,有足够能力派发特别股息。我们预计,2015财年的每股派息预计达人民币0.46元,相当於0.56港元,目前股息收益率16%。

风险

经济下滑超出预期;

出租数据下跌;

估值

作为“互联网+办公室租赁”的新业务模式,SOHO3Q成为SOHO中国在业绩和估值的重要驱动力量。我们认为,SOHO中国出於转型关键期,旧业务退出和新业务拓展对於基本面影响的能见度有限,仍需要持续观察。我们给予SOHO中国“中性”评级,12个月目标价3.5港元。(现价截至2015年12月2日)

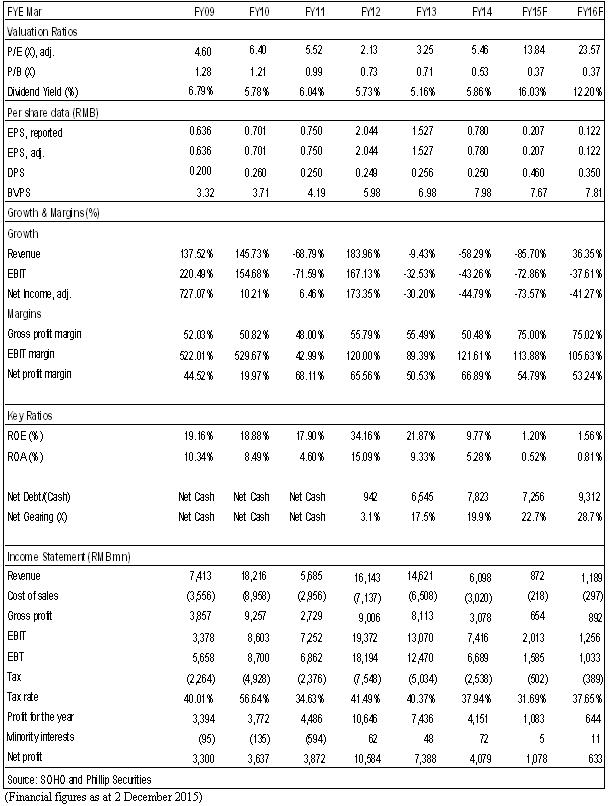

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。