巨涛海洋石油服务 (3303.HK) - 蓄势待发

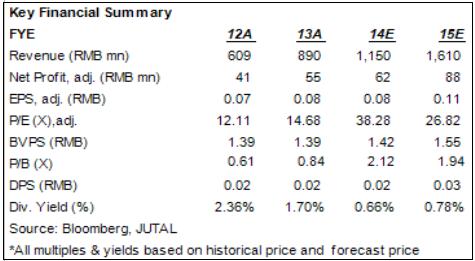

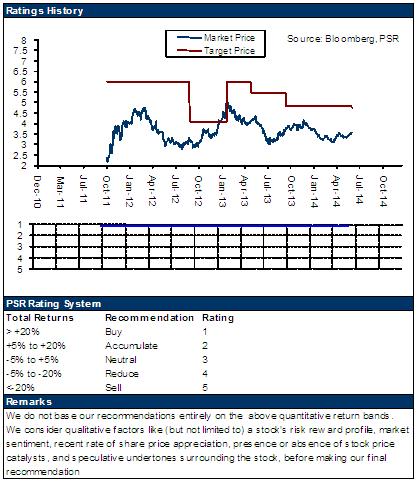

| 投资建议 | 买入 |

| 建议时股价 | $3.040 |

| 目标价 | $3.800 |

巨涛的重要的联营公司—蓬莱巨涛近日与海外总承包商Yamgaz签订建造合约,承接俄罗斯YAMAL液化天然气专案的模组建造专案。这一建造合约是蓬莱巨涛所承接的最大的海外合约。我们预计,这份合约的总金额约为6.5亿美元,相当於40亿人民币,净利润率水准预计为9%,蓬莱巨涛从中可获得净利润人民币3.6亿,收入确认将在2014-2017年完成,确认比率分别为20:30:35:15,对应净利润0.7亿、1.08亿、1.26亿和0.54亿。而巨涛持有30%的蓬莱巨涛的权益,对应的2014-2017年的来自该专案的收益分别为人民币0.21亿、0.32亿、0.38亿和0.16亿;

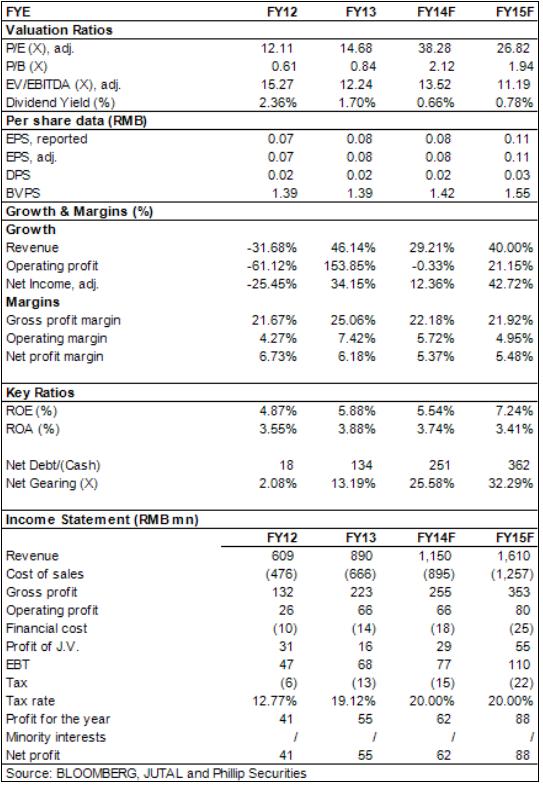

上半年巨涛的收入同比增长25%至人民币4.6亿,其中油气设施建造业务增长25%至3.85亿,占到总收入的84%。毛利率由去年同期的28%下滑至21.6%,由於油气设施建造业务的毛利率由去年同期的30%下滑至21%。期内,巨涛的净利润为0.327亿,同比增长8%。整体而言,巨涛的中期业绩亮点寥寥。公司仍处於促进收入增长、扩充规模和提升技术竞争力的阶段,但我们预计巨涛将在2015年迎来业绩的实质性增长,这源於公司成功切入国际海工产业环节,以及技术进步和自身规模扩张;

6月末的资产负债表显示,巨涛的资产负债表正在逐步膨胀,非流动资产和流动资产分别增长了人民币0.65亿和1亿。总债务由2.34亿增至3.33亿,而净债务则由1.35亿增至2.31亿。帐面现金略增至1亿。巨涛的财务表整体稳健,净债务权益比率为22%,仍有增加财务杠杆的空间。

我们的看法

巨涛的两个重要看点:海工产业链的景气向上和获取国际海工建造订单能力的实质增强。巨涛是亚洲唯一可承担水下装备制造的企业,且成功进入国际油气巨头的供应链,将从国际海工产业转移和南海深水油气的开发中受益。

投资建议

我们看好在未来一年巨涛的业绩将有显着增长,蓬莱巨涛将是重要的利润增长源泉。我们给予巨涛“买入”评级,12个月目标价为3.8港元,相当於26.8倍的2015年预期市盈率。

蓬莱巨涛获俄罗斯大额合约

巨涛的重要的联营公司—蓬莱巨涛近日与海外总承包商Yamgaz签订建造合约,承接俄罗斯YAMAL液化天然气专案的模组建造专案。

蓬莱巨涛所承接为YAMAL LNG专案的P3包三条生产线管廊模组的建造,总计约14万吨重,包含了两条可选择生产线,其最终工作量将由Yamgaz公司确认,其中最大单体为7172吨。第一条生产线模组建造工期预计约为24个月。

YAMAL LNG专案是全球最大的LNG液化和出口基地建设专案,主要开发YAMAL半岛陆上South Tambey天然气田,并建造一座设计产能达1650万吨/年的LNG工厂。俄罗斯Novatek拥有60%权益,中石油集团和道达尔分占20%权益。

这一建造合约是蓬莱巨涛所承接的最大的海外合约。我们预计,这份合约的总金额约为6.5亿美元,相当於40亿人民币,净利润率水准预计为9%,蓬莱巨涛从中可获得净利润人民币3.6亿,收入确认将在2014-2017年完成,确认比率分别为20:30:35:15,对应净利润0.7亿、1.08亿、1.26亿和0.54亿。而巨涛持有30%的蓬莱巨涛的权益,对应的2014-2017年的来自该专案的收益分别为人民币0.21亿、0.32亿、0.38亿和0.16亿。

经济利益之外,这一合约也意味着巨涛已经正式步入国际领先的海工建造公司的行列,未来获取更多的国际海工订单将是大概率事件。巨涛深入国际海工产业链将成为其未来的重要竞争优势,这将有助於巨涛获取更多的市场份额。

中期业绩亮点有限

上半年巨涛的收入同比增长25%至人民币4.6亿,其中油气设施建造业务增长25%至3.85亿,占到总收入的84%。毛利率由去年同期的28%下滑至21.6%,由於油气设施建造业务的毛利率由去年同期的30%下滑至21%。期内,巨涛的净利润为0.327亿,同比增长8%。

巨涛的重要的联营公司在2014年上半年实现税後利润0.275亿,公司应占收益为8.25百万。

经营层面上,珠海三期工程已经建成并投入使用,而珠海四期工程将在今年下半年建造,2015年上半年完工。珠海工程的推进对於巨涛的经营规模和盈利水准均有积极作用,并将在未来几个业绩期逐步展现。

整体而言,巨涛的中期业绩亮点寥寥。公司仍处於促进收入增长、扩充规模和提升技术竞争力的阶段,但我们预计巨涛将在2015年迎来业绩的实质性增长,这源於公司成功切入国际海工产业环节,以及技术进步和自身规模扩张。

资产负债表稳固

6月末的资产负债表显示,巨涛的资产负债表正在逐步膨胀,非流动资产和流动资产分别增长了人民币0.65亿和1亿。总债务由2.34亿增至3.33亿,而净债务则由1.35亿增至2.31亿。帐面现金略增至1亿。巨涛的财务表整体稳健,净债务权益比率为22%,仍有增加财务杠杆的空间。

风险

订单获取未如预期顺利;

工期延迟;

市场竞争加剧。

估值

巨涛的两个重要看点:海工产业链的景气向上和获取国际海工建造订单能力的实质增强。巨涛是亚洲唯一可承担水下装备制造的企业,且成功进入国际油气巨头的供应链,将从国际海工产业转移和南海深水油气的开发中受益。

我们看好在未来一年巨涛的业绩将有显着增长,蓬莱巨涛将是重要的利润增长源泉。我们给予巨涛“买入”评级,12个月目标价为3.8港元,相当於26.8倍的2015年预期市盈率。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。