保利地产 (600048.SH) - 业绩增长稳健,转型持续推进

| 投资建议 | 买入 |

| 建议时股价 | $8.130 |

| 目标价 | $15.600 |

投资概述

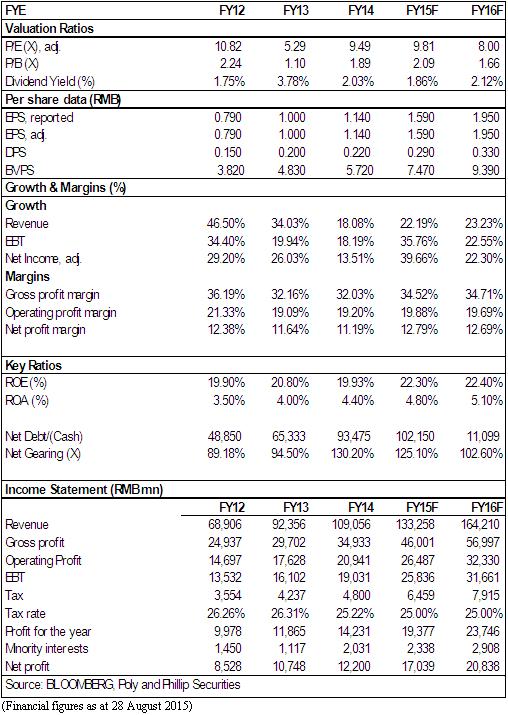

2015 年上半年公司实现营业收入423.45 亿元,同比增长24.55%;归属上市公司股东净利润49.50 亿元,同比增长29.50%;核心净利润为48.85亿元,同比增长32.6%,基本每股收益为0.46 元/股,同比增长27.78%。

报告期公司销售毛利率和净利率分别为36.30%和13.94%,较上年同期分别提高2.52 和1.61 个百分点,两项指标均高於同期龙头以及行业平均水准。公司盈利水准提升主要得益於广州、上海等高毛利专案结转,上半年公司结转均价为1.30 万元/平米,较去年全年水准提升1.56%。

上半年,保利地产实现签约销售金额760亿元,销售面积为585万平方米,同比增速均为16.7%。其中,6月份单月签约和认购金额双双创下历史新高,分别为257亿元和228亿元。期内,公司市场占有率为2.2%,较 2014 年末1.8%的市场占有率提升了0.41个百分点,仅次於万科、恒大地产和绿地。

公司销售增速可观一方面受益於市场全面复苏,另一方面受益於“3+2+X”城市群战略。上半年公司珠三角、长三角和环渤海三个重点核心区累计实现销售金额超过530 亿元,占总签约金额的比重为70%。而公司的产品结构坚持以普通住宅为主,住宅产品面积占比高达84%,其中144 平米以下普通住宅占比为91%。公司深耕一线地区,聚焦市场主流需求的核心定位大大增强了开发业务的抗风险能力。

截至2015年6月底,保利地产所持现金总额为人民币387亿元,为短期债务的1.3倍,再加上预计未来12个月人民币400亿元左右的运营现金流,保利地产有充足的资源可完全支付人民币292亿元到期的短期债务和承诺地价款。

保利地产2015年6月底的债务总额从2014年底的人民币1262亿元略降至1226亿元,上半年持续强劲的合约销售、合约销售现金回款速度的加快以及土地购置支出的下降帮助公司降低了杠杆率。融资成本率从2014年底的6.50%降至2015年6月底的5.68%,这得益於国内降息以及公司在国内债券市场发行低成本中期票据。

保利地产的充裕的现金流为公司转型提供了重要的资金支撑。目前,保利地产在坚持地产主业的同时,积极寻求业绩转型。5P 战略(养老地产、全生命周期绿色建筑、社区O2O、便捷生活APP 以及海外地产)是保利地产的主要转型方向。我们看好保利地产未来三年内5P 战略会有实质性的突破,并成为公司新的盈利增长点。

保利地产的中期业绩符合预期,销售业绩优於同业。此外,融资管道多元化,融资成本下降,现金流充沛成为公司转型的重要优势。在政府放松对地产行业管控以刺激经济的大背景下,保利地产的估值具备吸引。我们维持保利地产“买入”评级,12个月目标价15.6 元,相当於10x和8x的2015/2016年预期市盈率。(现价截至8月28日)

上半年业绩基本符合预期

2015 年上半年公司实现营业收入423.45 亿元,同比增长24.55%;归属上市公司股东净利润49.50 亿元,同比增长29.50%;核心净利润为48.85亿元,同比增长32.6%,基本每股收益为0.46 元/股,同比增长27.78%。

报告期公司销售毛利率和净利率分别为36.30%和13.94%,较上年同期分别提高2.52 和1.61 个百分点,两项指标均高於同期龙头以及行业平均水准。公司盈利水准提升主要得益於广州、上海等高毛利专案结转,上半年公司结转均价为1.30 万元/平米,较去年全年水准提升1.56%。

上半年销售额增长稳健

上半年,保利地产实现签约销售金额760亿元,销售面积为585万平方米,同比增速均为16.7%。其中,6月份单月签约和认购金额双双创下历史新高,分别为257亿元和228亿元。期内,公司市场占有率为2.2%,较 2014 年末1.8%的市场占有率提升了0.41个百分点,仅次於万科、恒大地产和绿地。

公司销售增速可观一方面受益於市场全面复苏,另一方面受益於“3+2+X”城市群战略。上半年公司珠三角、长三角和环渤海三个重点核心区累计实现销售金额超过530 亿元,占总签约金额的比重为70%。而公司的产品结构坚持以普通住宅为主,住宅产品面积占比高达84%,其中144 平米以下普通住宅占比为91%。公司深耕一线地区,聚焦市场主流需求的核心定位大大增强了开发业务的抗风险能力。

截至6月末,保利地产共有专案235 个,规划面积1.22亿平方米,其中待开发面积约5000 万平方米,一二线城市占比约为 73%。报告期内,公司新开工面积 726 万平方米,竣工面积 470 万平方米。

现金流稳健,多管道融资

截至2015年6月底,保利地产所持现金总额为人民币387亿元,为短期债务的1.3倍,再加上预计未来12个月人民币400亿元左右的运营现金流,保利地产有充足的资源可完全支付人民币292亿元到期的短期债务和承诺地价款。

保利地产2015年6月底的债务总额从2014年底的人民币1262亿元略降至1226亿元,上半年持续强劲的合约销售、合约销售现金回款速度的加快以及土地购置支出的下降帮助公司降低了杠杆率。融资成本率从2014年底的6.50%降至2015年6月底的5.68%,这得益於国内降息以及公司在国内债券市场发行低成本中期票据。

转型举措持续推进

保利地产的充裕的现金流为公司转型提供了重要的资金支撑。目前,保利地产在坚持地产主业的同时,积极寻求业绩转型。5P 战略(养老地产、全生命周期绿色建筑、社区O2O、便捷生活APP 以及海外地产)是保利地产的主要转型方向。我们看好保利地产未来三年内5P 战略会有实质性的突破,并成为公司新的盈利增长点。

风险

房地产市场持续低迷;

销售低於预期;

专案进度迟缓;

融资受限。

估值

保利地产的中期业绩符合预期,销售业绩优於同业。此外,融资管道多元化,融资成本下降,现金流充沛成为公司转型的重要优势。在政府放松对地产行业管控以刺激经济的大背景下,保利地产的估值具备吸引。我们维持保利地产“买入”评级,12个月目标价15.6 元,相当於10x和8x的2015/2016年预期市盈率。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。