中信证券 (6030.HK) - 行业龙头 2014年上半年盈利表现超预期

| 投资建议 | 买入 |

| 建议时股价 | $18.180 |

| 目标价 | $22.300 |

-根据中信证券(以下或简称“集团”)昨天(7月21日)公布的2014年上半年的业绩快报看,其上半年度总利润同比大幅上升114.35%至人民币58.24亿元,而股东应占溢利约达人民币40.76亿元,同比上升余约93%;

-资产规模保持强劲增长,截止2014年6月末,集团总资产较2013年末大幅上升25.2%至人民币3,397.47亿元。每股净资产达人民币8.14元,较2013年末上升约2.3%;

-中信证券的利润大幅增长主要得益於期内并表单位增加,旗下的全资子公司天津京证物业服务有限公司及天津深证物业服务有限公司的全部股权转让给中信启航非公开募集证券投资基金,因此录得大幅度增长的非经常性经营所得;

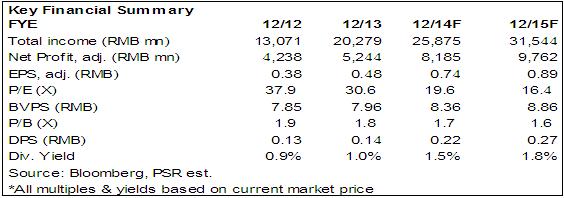

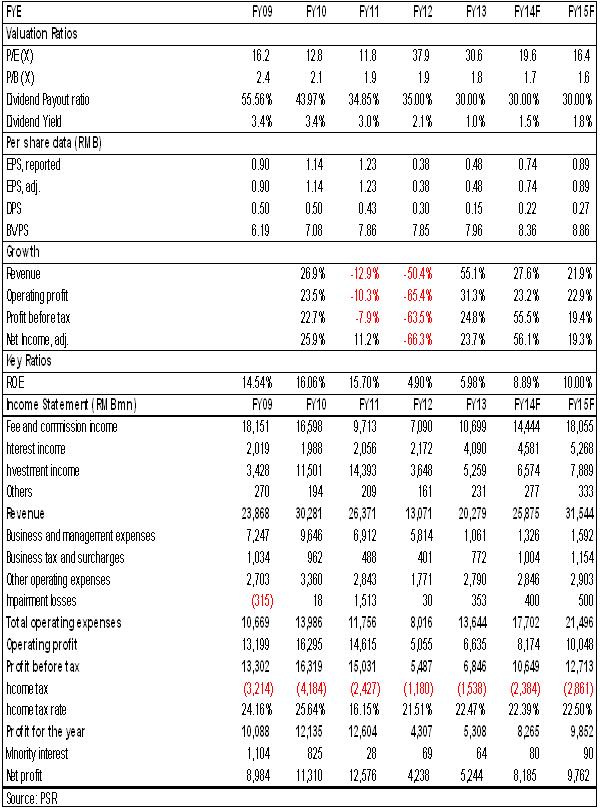

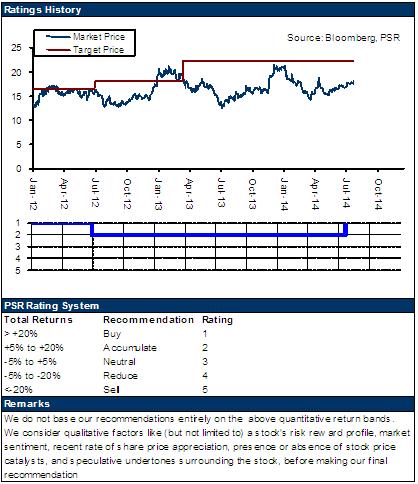

-由於强劲的市场需求,中信证券最近两年的业务发展开始强劲复苏,从2013年及今年上半年的表现看,盈利增速超出我们此前预期,但考虑到市场波动在未来会相应增加,此外,集团的经营支出也在大幅上升,因此我们仍维持中信证券12个月目标价至22.30港元,较现价高出於约22.7%,约相当於2015年每股收益的20.3倍及每股净资产的2.0倍。上调至“买入”评级。

我们的看法

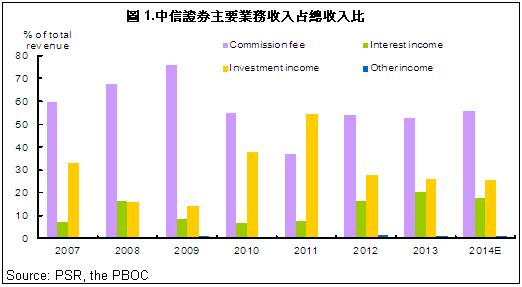

中信证券是中国最大的证券公司,在行业内保持领先地位,各类创新类业务发展迅猛。最近两年由於国内资本市场环境开始复苏,集团的佣金收入及投资业务收入均出现大幅增长。2013年及2014年第1季度末,中信证券的手续费及佣金收入同比分别大幅增长50.9%以及110.4%,我们预计2014年上半年末集团的该类收入同比增速将在100%左右的高位水准,但其总的盈利水准仍将低於2009年前後的水准。

投资建议

目前市场总体环境趋好,我们认为下半年如果“沪港通”能在10月顺利开通的话,对极大推动市场环境的改善,投资活动将更趋於活跃,依托在行业内的龙头地位,我们对中信证券的未来发展持乐观的态度,其各类收入仍将保持强劲增长,仍维持中信证券12个月目标价至22.30港元,较现价高出於约22.7%,约相当於2015年每股收益的20.3倍及每股净资产的2.0倍。上调至“买入”评级。

风险

手续费及佣金收入下降超预期;

投资收益大幅下滑;

股价受市场环境影响明显下降。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。