深圳控股 (604.HK) - 大致完成退出三四线城市

| 投资建议 | 增持 |

| 建议时股价 | $3.660 |

| 目标价 | $4.050 |

投资概要

- 毛利率大幅上升,主要是由深圳物业销售确认所导致,当中部份项目的毛利率更高达66% (深圳项目平均毛利率约50.7%)

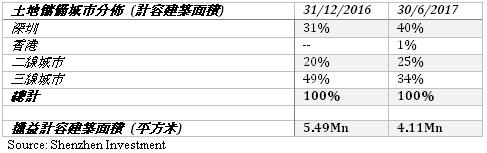

- 监於三线城市和四线城市的房地产价格开始复苏,集团进一步减少其於此等城市的土地储备和项目,此等城市现时於集团土地储备的占比大幅下降至34%

公司概况

2017年上半年集团收入下降,净利润大幅增长: 深圳控股於2017年上半年的收入下降14.6%至54.54亿港元,下降主要是由於深圳房地产监管收紧及深圳若干项目将在2017年下半年或2018年才能确认,从而影响了2017上半年的收入。 尽管收入有所减少,毛利於2017年上半年上升1.9%至21.7亿港元,主要原因是毛利率由2016年上半年的33.8%上升至2017年上半年的40.3%,毛利率大幅增长是由於深圳的收入占比增加所致,该地区於2017年上半年的收入占比为69.4%,平均毛利率为50.7%。 股东应占利润则增长119.3%,主要是由集团经公开挂牌方式出让其三线城市和四线城市项目的收益所贡献,该一次性收益为33.25亿港元 (以100%权益计算)。 於2017年上半年,尽管股东应占利润增加,中期股息维持在每股0.07港元。

进一步优化土地储备: 深圳控股继续提升其土地储备的结构和质量,集团於报告期内出让了数块位於三线城市和四线城市的土地。 於2017年上半年,集团通过公开挂牌方式出让其位於广东三水、江苏泰州、江苏姜堰的5个项目,实现税後收益33.3亿港元。 加上集团於2016年出让的河源土地,此意味着集团在三线城市和四线城市的退出大致上完成。 三线城市和四线城市对集团土地储备的占比由2016年的49%下降至2017年上半年的34%,这下降意味着集团大幅的提升其土地储备质素。 此外,集团积极扩展其位於高端城市的土地储备,於期内集团与路劲基建获得了香港屯门的住宅用地 (建筑面积: 43,938平方米,各50%权益)。

合同销售於本年首9个月与同业相比较为疲弱: 深圳控股於2017年首9个月的累计合同销售额达102.4亿人民币,同比下降43%,累计销售面积达480,079平方米,同比下降37%。 於2017年上半年,入账收入亦下跌14.6%至54.4亿港元。 销售额下降主要是由於中国,特别是深圳,的房地产监管条例加紧。 根据2017年的中期报告,2017年前6个月的合同销售额中,有76%的销售额是由深圳所贡献。 监於集团於深圳的项目均为高毛利项目,因此我们预计利润率的上升将抵销部份合同销售收入下降带来的负面影响。

於未来两年,集团将有数个大型项目完工,当中一大部分将於2019年完工,特别的是,部分项目位於深圳市的优越地点。 因此,纵使房地产监管条例收紧,我们认为此等项目仍会相当受注目。 此等项目的例子如下:

估值和风险

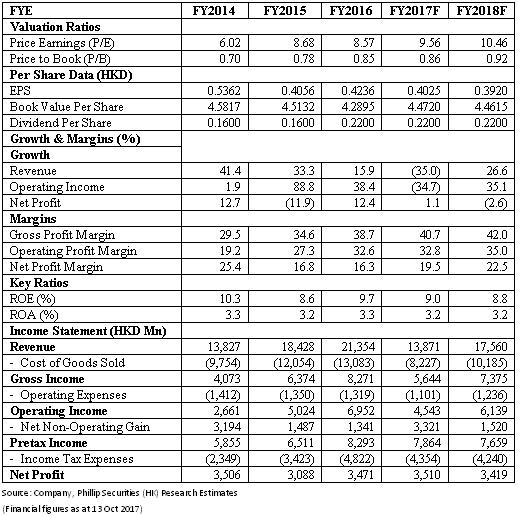

我们的估值模型显示目标价为4.05港元: 尽管确认收入和合约销售下降,但由於集团拥有深圳的优越土地资源,我们对深圳控股维持乐观的看法。 我们也认为深圳的项目有助提高利润率,从而抵消由政策收紧带来的收入下降负面影响。 因此,我们调整深圳控股的目标价至4.05港元,相当於市盈率和市盈率9.56倍和0.86倍,为「增持」评级。(现价截至10月13日)

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。