中银航空租赁 (2588.HK) - 区域性飞机经营租赁龙头

| 投资建议 | 认购 |

| 建议时股价 | $42.000 |

区域性飞机经营租赁龙头

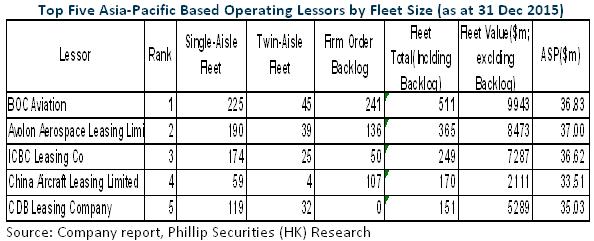

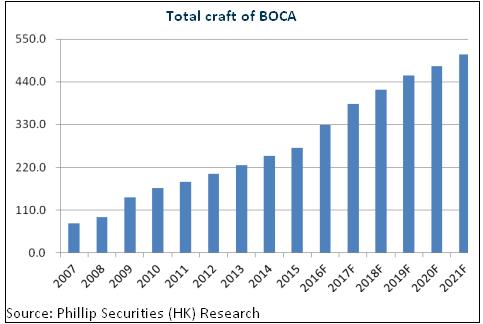

截止2015年底,中银航空租赁为亚太地区最大的飞机经营性租赁公司及全球第五大飞机经营性租赁公司(按自有飞机)。公司拥有一支由低机龄、节能及市场确需的机型构成的机队,机队由270架飞机组成,其中227架为自有飞机,43架代协力厂商客户管理的飞机,这些飞机已租至30个国家的62间航空公司。

而且,公司自有机队按帐面净值加权计的平均机龄为3.3年,是飞机经营性租赁公司业内平均机龄最低的机队之一,自有飞机经营性租约的平均剩余租赁期为7.4年,则为业内最长平均剩余租赁期之一。

成长前景乐观

飞机租赁业务前景乐观,将受惠於客运量的强劲增长及越来越多人(特别是亚太地区)搭乘飞机出行,自1990年起,客运需求年增长相当於生产总值增速的1.5倍。另外,航空公司日渐倾向於租用飞机,该等占比已经达到40%以上。过去30年间,经营出租人拥有飞机按年复合增长11%,为服役中商用喷气式机队增长率的两倍左右,显示了更快的增速,预计未来还将持续。

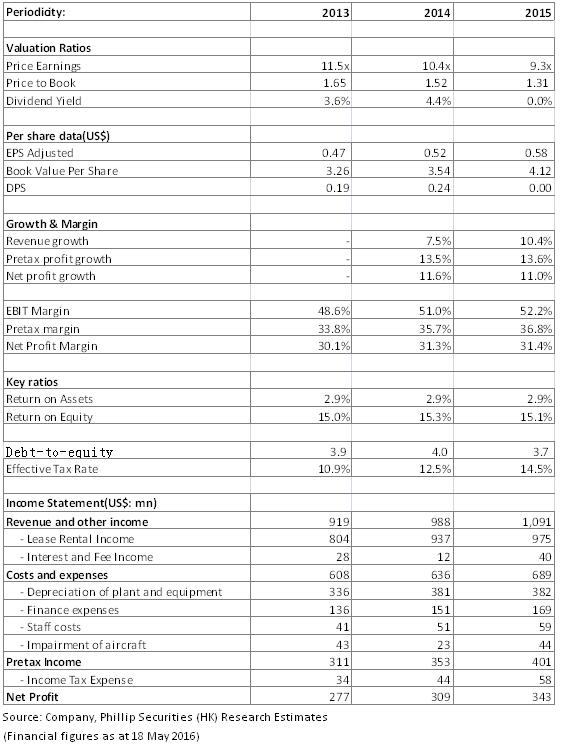

中银航空租赁亦维持了快速增长,2015年,公司实现营收10.91亿美元、盈利3.43亿美元,分别按年增长10.4%及11.3%。目前,公司订单簿上有241架飞机的订单,未来可新投入飞机租赁年均约40架,将支撑公司稳步成长。

资金成本低廉

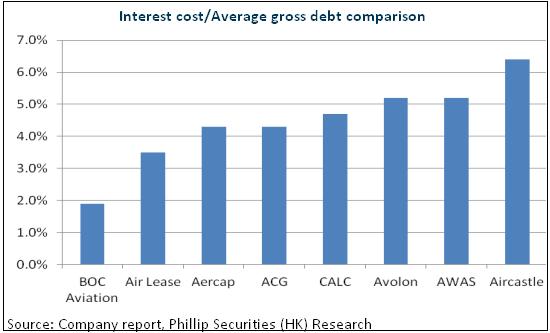

受益於中国银行强大的支持,中银航空租赁融资管道多样化,且信用评级稳健,标普及惠誉均给予A-评级,藉此,公司享有较低的平均资金成本, 2015年仅为2.0%,远低於中国飞机租赁等公司4.7%的水准。同时,公司财务结构更为稳健,负债权益比仅为3.7倍,远低於中国飞机租赁近10倍的水准。这些因素驱动公司的主要成本如折旧及财务费用占比营收仅为50.5%,低於竞争对手,如中国飞机租赁为54.55%。我们预期,公司的资金成本优势仍将延续。

优势突出,建议认购

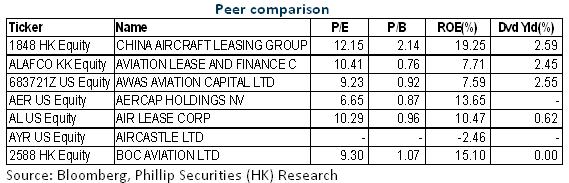

总体而言,中银航空租赁具备明显的规模优势,稳健成长可期,外加低廉的资金成本和更为稳健的财务结构,竞争优势突出。公司每股招股价42港元,市净率仅约1.1倍,明显低於中国飞机租赁等逾2倍的水准,我们认为值得认购。

风险

低廉资金成本优势未能维持;

飞机市值或市场租金率下降;

航空事故及燃油成本大幅上升等;

美元利率大幅提升。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。