银河证券 (6881.HK) - 国内领先的综合型券商

| 投资建议 | 谨慎认购 |

| 目标价 | $7.500 |

公司简介

中国银河证券於2007年在北京成立,注册资本为人民币60亿元。银河金控作为主发起人,持有99.89%的股份,而其余四位发起人合计持有约0.11%的股份。中央汇金投资有限责任公司是公司的实际控制人。截止2012年末,公司拥有员工7,800人。按营业收入计算,银河证券为国内第6大证券公司。公司的经纪业务位居行业第一。

摘要

-根据银河证券(以下或简称“公司”)公布的网上档,银河证券H股计画将於5月22日挂牌上市,招股发行价介於每股4.99港元至6.77港元,发行15.68亿股,占发行後总股本的约20%, 集资额约10.08亿美元至13.67亿美元,如果实行“绿鞋”机制,总发行规模将增至11.59亿美元至15.72亿美元;

-该次发行的H股中95.7%为新股,4.3%为旧股。发行总股本中90%将出售给国际机构投资者,剩余的10%将面向个人投资者。国际国际配售已於本周一(6日)启动,公开发售则於本周四(9日)至下周二(14日)进行;

-上周末确定了首批六家基础投资者,本周新增一名基础投资者,共计七家,合计认购3.6亿美元股份,包括马来西亚国库控股认购1亿美元、友邦认购5,000万美元、生命人寿认购5,000万美元、中国人寿认购3,000万美元、通用技术认购3,000万美元、信达资产认购2,000万美元,以及中石化盛骏国际投资有限公司认购8,000万美元,禁售期6个月。国际认购启动以来,目前包括基础投资者在内的认购金额已经超过30亿美元,为募集计画的2倍以上,反应了市场对银河证券的强烈兴趣;

-公司宣布募集的金额的60%将用於发展及扩大融资及证券借贷业务,25%用於发展以资本为基础的证券交易的仲介业务,15%用於扩大资本投资业务;

-从银河证券公布的数据看,公司是国内领先的大型综合型券商,提供经纪、销售和交易、投资银行及资产管理等多种证券服务。其中,经纪业务是公司传统的竞争优势之一。从2008年至2012年,其证券经纪净收益一直位列行业第一。截止2012年末,公司客户帐户总余额为人民币332亿元,市场份额为5.53%,也居行业第一;

-按营业总收入计算,截止2012年9月末,银河证券为国内第6大券商。由於受市场环境影响,公司的利润近年来呈下降趋势,2010年净利润总额为27.9亿元人民币,2011年为15.85亿元人民币,2012年则下降至14.32亿元人民币。但2012年第4季度,国内证券市场开始出现回暖,券商的业绩普遍出现反弹。根据最新的2013年第1季度业绩看,截止3月末,银河证券的利润出现大幅提升,其中收益及其他收入总额同比劲升28%至人民币19.77亿元,税前利润同比大幅上升44.9%至人民币8.48亿元;

-总体看,银河证券在行业中处於领先地位,稳居前十大券商之列,尤其是经纪业务规模优势明显。但公司在其他业务,尤其是股票承销等新业务上优势相对其他大型券商而言较为薄弱。本次IPO後,公司的资本金将明显提升,同时公司已获准在未来3年内可采取短期融资券、金融债券等形式进行融资,发行本金不超过人民币200亿元。因此,银河证券未来几年的现金流将较为充裕,对发展公司的其他业务提供充分支援;

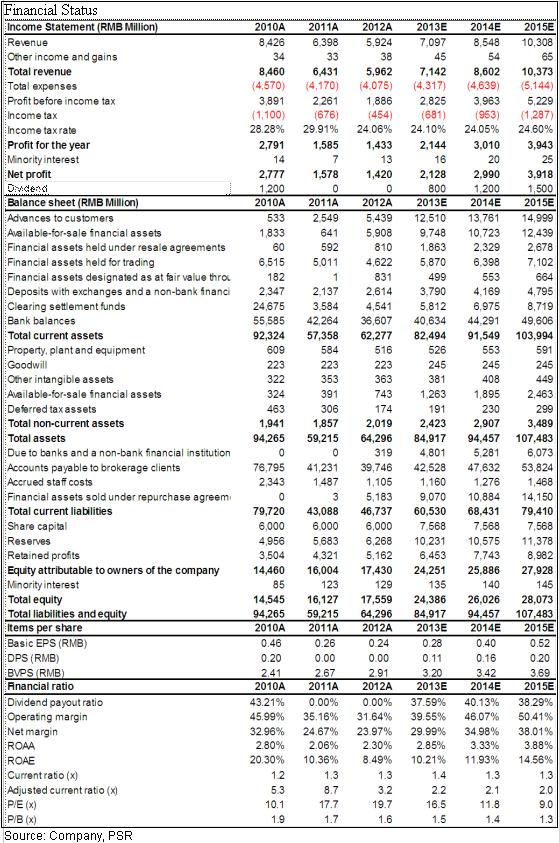

-有鉴於此,再考虑到目前市场环境开始出现好转,银河证券在经纪业务收入上的优势将更为明显,因此预计未来几年内其盈利表现将大幅改善,我们对公司未来的表现抱有信心。在目前环境下,我们认为银河证券最终定价可能接近招股价上限,如果保守估计,以目前的招股价区间的中间价5.88港元计算,我们首次给予银河证券12个月目标价至7.50港元,高出约27.6%,相当於2013年市盈率21.1倍及市净率1.9倍,以及2014年市盈率15.0倍及市净率1.7倍。给予“谨慎认购”评级。

中国证券市场发展迅猛

伴随着中国经济在过去30年的飞速发展,中国资本市场规模也实现了快速增长。根据相关监管部门的数据显示,中国上市公司的数量由2005年末的1,381家增长至2012年末的2,494家,年均复合增长率为8.8%。上市公司的总市值由2005年末的人民币3.2万亿元增长至2012年末的人民币23万亿元,年均复合增长率率32.3%。按总市值规模及总成交量计算,截止2012年末, 中国股票市场位居全球第二,仅次於美国。

由於资本市场的飞速发展,中国证券公司的数量及规模也迅速扩大。根据中国证券业协会的数据显示,截止2012年末,中国共有114家注册证券公司。从2006年至2012年末,中国证券行业的总资产由人民币6,114亿元增长至人民币1.7万亿元,净资产由人民币1,050亿元增长至6,943元。总收入由人民币636亿元上升至人民币1,295亿元,净利润由人民币225亿元增长至人民币329亿元。行业平均净利润率高达约38%。

银河证券自成立开始一直位居行业前列,截止2012年末,按证券经纪业务净收入计算,公司位列行业第一。以总营业收入计算,公司位列行业第六。

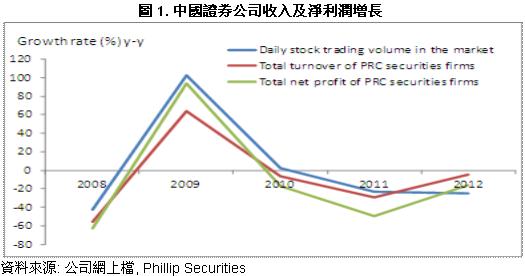

虽然中国证券市场发展迅猛,但2008年金融危机以後,国内资本市场一直呈低迷状态,证券公司的利润出现逐年下降趋势。中国证券公司净利润由2009年的人民币933亿元下降至2012年末的329亿元,下降了约65%。

雄厚股东背景 经纪业务规模优势明显

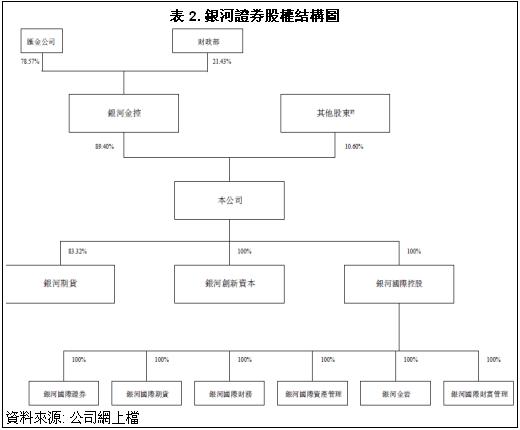

银河证券成立於2007年1月,注册资本为人民币60亿元。公司的发起人为银河金控、北京清华科创、重庆水务、中国通用以及中国建材。而银河金控则是由中央汇金公司及中国财政部联合成立的附属公司,汇金公司是公司的实际控股股东,其主要职责是根据中国国务院的授权,对国有重点企业进行股权投资。因此银河证券在市场及政府关系拥有庞大的网路资源。

自公司成立开始,凭藉庞大的管道优势,银河证券一直是中国最大的 经纪服务提供商之一,其证券经纪净收益历年来位列行业第一。银河证券拥有中国证券行业数量最多且分布最广的证券营业网点。截止2012年末,公司在中国30个省设立了229家证券营业网点,有约557万经纪客户。

截止2012年末,银河证券的客户托管证券总市值约为人民币1.8万亿元,市场份额为7.5%。客户帐户总余额约人民币332亿元,市场份额为5.53%。

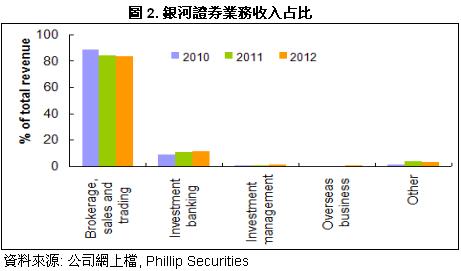

由於公司在经纪业务上明显的规模优势,其经纪业务及交易收入占总收入的比重也最大,近年来占总收入的比值一直在80%以上,远高於其他竞争对手。

如果以经纪业务的佣金及手续费计算,2012年末为人民币30.7亿元,占总收入的51.5%。同期中信证券的经纪业务手续费及佣金收入比重为50.82%,海通证券为33.57%。不过,从公布的数据看,该比率呈逐年下降的趋势,而投资银行业务收入的比重不断上升,由2010年末的8.8%上升至2012年末的11.50%。这主要是由於近年年中国债市火爆,公司的债券承销量大增所致,按企业债券承销额计算,银河证券从2009年至2011年位居行业第一,2012年居行业第二。不过其余的投行业务,包括传统的 IPO业务,则出现了大幅下滑,自2010年之後,过去2年内银河证券仅完成了5单IPO。截止2012年9月末,银河证券的投资银行业务净收入在行业中排名第11位,市场份额3.0%。

我们预计,随着市场的好转,公司的经纪业务收入将出现强劲上升,同时其他业务的比重也将继续增加,这对其整体业务结构未来的均衡化发展更为有利。目前,银河证券的业务收入仍主要依赖於证券经纪业务,因此抗行业系统性风险的能力相对於其他竞争对手而言更弱。

新业务发展迅猛

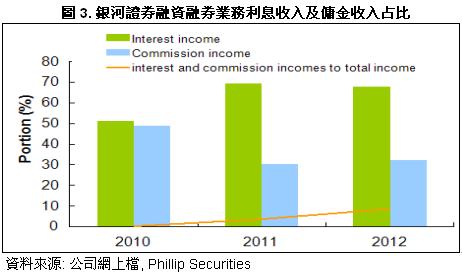

除了传统的经纪业务稳定发展以外,近年来银河证券在新业务方面的发展也非常迅猛,尤其是融资融券业务表现亮眼。公司於2010年7月开始开展该类业务,截止2012年末,其融资及融券的年利率分别为8.6%及10.6%,录得利息及佣金收入分别为人民币3.48亿元及1.65亿元,占总收入及其他收入总额的8.6%,较2011年大幅上升了近5个百分点。

同时,伴随着公司融资融券业务规模的迅猛上升,客户提交的担保物市值也大幅上升,由2010年末的人民币20.1亿元上升至2012年末的人民币165.2亿元。同期融资融券余额由人民币5.33亿元上升至人民币53.77亿元。

由於中国股票市场渐趋活跃,融资融券余额大幅上升,截止2013年第1季度末,该类余额较2012年末大幅上升79.5%至人民币96.51亿元。其净利润同比增速约为40%。

考虑到融资融券业务规模的快速发展,尤其是本次IPO所筹集资金的60%将用於发展该类业务,显示了管理层对其未来发展的信心,我们相信该类业务未来将成为银河证券主要的盈利贡献点之一。

资金压力有望大幅减缓

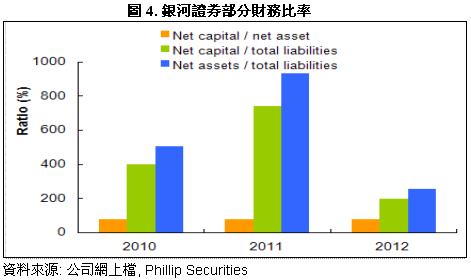

近年来由於各项业务的发展需要,银河证券的资本压力有所增加。虽然净资本由2010年的人民币113.16亿元上涨至2012年末的135.08亿元,但净资本比资产净值的比率有所下降,尤其是净资本及资产净值比负债总额的比值出现大幅下降,分别由2011年740.9%及932.3%下降至2012年末 的199.6%及256.3%。

公司的经调整流动比率也由2010年的5.3倍下降至2012年末的3.2倍。不过,经过本次IPO後,银河证券的资本金将明显增加,同时,公司已获准在未来3年内可采取短期融资券、金融债券等形式进行融资,发行本金不超过人民币200亿元,因此其资金压力将大幅减缓。

风险

手续费及佣金收入下降;

投资收益大幅下滑;

股价受市场环境影响下降。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。