通达集团 (698.HK) - 技术优势助力市场扩张

| 投资建议 | 买入 |

| 建议时股价 | $1.250 |

| 目标价 | $1.640 |

技术优势助力市场扩张

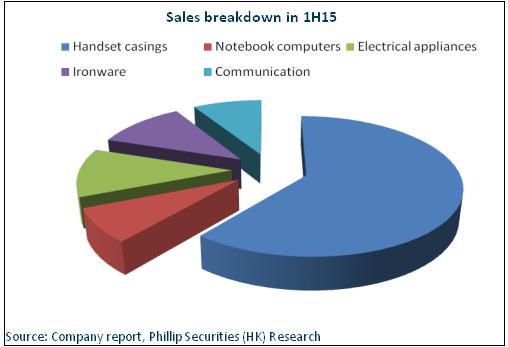

金属外壳已成为通达集团的主要成长动力。目前,中国手机采用金属外壳的比率仍偏低,仅约10%,不过,新发布的机型更多采用,该等市场将处於快速扩张中。根据预估,华为手机金属外壳占比将从2014年的3%升至2015年的20%及2016年的50%,小米则将从8%分别升至15%及25%,其他品牌金属外壳手机则预期从2015年的约800万部升至2016年的4600万部,大升逾五倍。

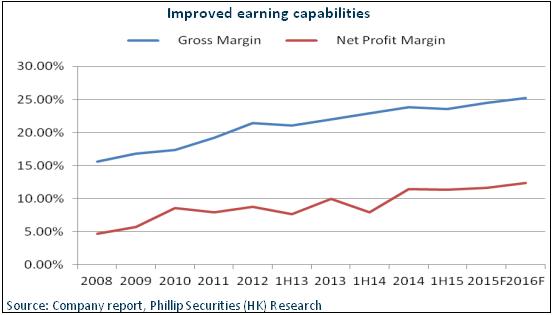

值得一提的是,金属外壳未来更将在千元机领域扩张,通达集团 “复合压铸技术+纳米注塑技术+CNC处理”的技术优势令公司的金属外壳产品耗时较竞争对手缩短约一半,70-80%的良率亦优於对手,同时,公司约百元的金属外壳价格亦较对手低约一半,因此,公司於该市场具备更为强劲的竞争力。而且,公司的CNC机床还将从目前的1700台扩张至2000-2300台,因此,金属外壳业务仍将支撑公司快速成长,其28-30%的毛利率也将提升公司的盈利能力。

品牌用户支撑新兴业务拓展

过往十年,手机、笔记本电脑及电器多元化的业务结构保证了公司稳健的成长。目前,公司则已分散业务至汽车内饰件等零部件的生产,并已得到知名客户认可,除了思科、迪卡侬、福特、比亚迪等,15年又新增通用汽车、吉利及马自达。尽管汽车内饰业务目前占比小,但市场空间广阔,毛利率高达30%以上,将成为公司新的成长点。

另外,通达还一直研发橡胶压缩成型技术,用於生产智慧手机及可穿戴设备中的防水橡皮圈,而且,不排除苹果将成为公司的客户。目前,该领域竞争对手尚少,毛利率亦高达30%。一旦协议达成,将进一步彰显公司的研发技术实力,增厚公司的品牌效应,为进一步的拓展奠定基础,同时,亦有望为公司带来1-3个百分点的业绩增长。

股东增持彰显发展信心

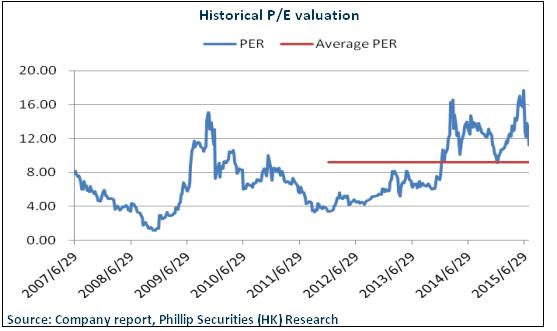

自去年底以来,实际控制人王亚南频频增持股份,控股权从40.92%升至41.4%,增持价格亦从此前约1.4港元直至目前的1.25港元附近,彰显其对公司发展的信心。我们认为,通达集团於各细分领域具备技术等核心竞争优势,并不断获得知名客户认可,金属外壳等新业务不仅将支撑公司的成长,亦将提升盈利能力。我们予其对应16年每股收益10倍的估值水准,目标价可达1.64港元,维持“买入”评级。(现价截至2016年2月3日)

风险

智慧手机市场竞争剧烈导致价格战;

新产能未如预期投产。

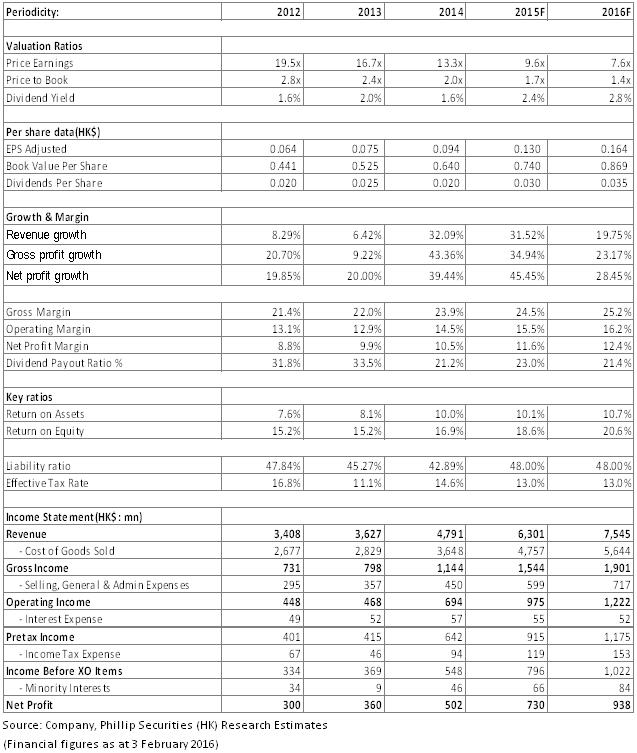

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。