腾讯控股 (700.HK) - 二季度手游业绩符合预期

| 投资建议 | 中性 |

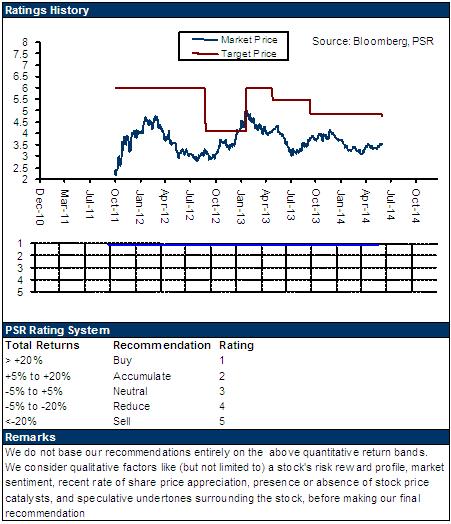

| 建议时股价 | $130.300 |

| 目标价 | $136.000 |

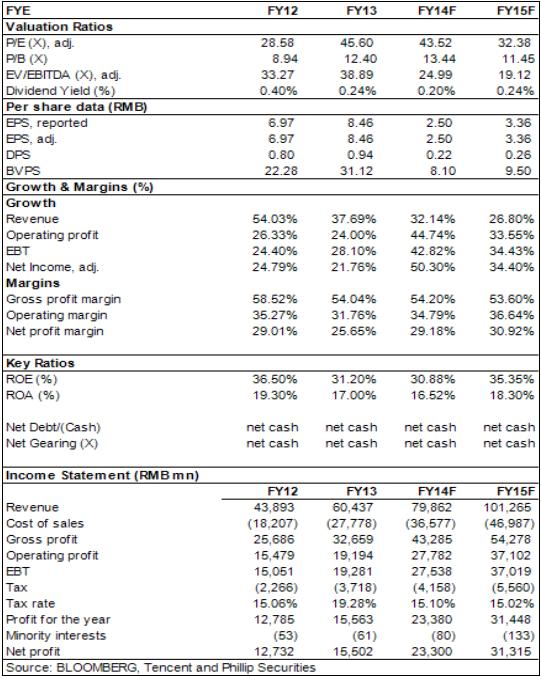

2014年二季度,腾讯的收入为人民币197.5亿同比增长37%,环比增长7%,毛利121.7亿,同比增长56%,环比增长15%。而净利润达58.4亿,同比增长59%,环比下降9%。整体二季度业绩略超市场预期,尽管在管理费用和所得税影响下净利润环比下滑;

手游收入猛增是目前腾讯业绩增长的重要驱动器。过去几个季度,公司的手游收入保持高速增长。2014年二季度公司手游收入达30亿,是2013年四季度的手游收入的五倍。移动QQ和微信的手机游戏收入增长主要受中度游戏及游戏内推广所带动,反映付费用户数及ARPU的增长。移动QQ和微信的月活跃用户5.2亿和4.4亿,分别同比增长45%和57%。腾讯手游的ARPU已由Q1的80-90元,提升到Q2的100-110元,环比增长25%左右,为收入增长带来明显效果;

腾讯通过与分类资讯公司58同城及地图服务供应商四维图新的战略投资及合作关系继续丰富O2O生态系统。我们认为,腾讯用户将受益於其O2O合作夥伴所提供日益完善的服务种类及品质,以及不断扩展并提升的用户体验。。

我们的看法

二季度手机游戏收入快速增长符合预期。我们认为,腾讯在过去几个季度快速拓展了手机游戏的用户数和用户黏性,手游收入已达相当规模,未来几个季度再保持如此高的增速难以持续。我们预计,未来几个季度的手游收入将与二季度保持稳定,而毛利率水准则仍有继续提升的潜力。

投资建议

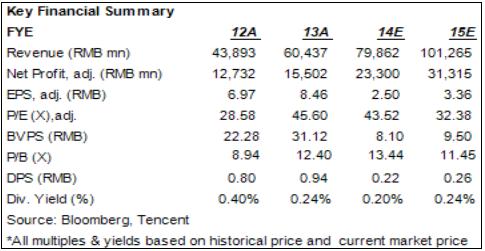

手机游戏的高速增长是腾讯在2014年业绩增长的主要驱动器。而随着微信生态圈的逐步完善,O2O将从2015年开始成为移动端商业化的另一支柱。更好的商业模式及更多样化的微信服务将为其移动端货币化提供支持,这将成为未来股价的主要驱动力。我们认为腾讯短期上升空间有限,给予腾讯控股以“中性”评级,12个月目标价为136港元,相当於2014年和2015年的43倍和32倍的预期市盈率。

二季度业绩超预期

2014年二季度,腾讯的收入为人民币197.5亿同比增长37%,环比增长7%,毛利121.7亿,同比增长56%,环比增长15%。而净利润达58.4亿,同比增长59%,环比下降9%。整体二季度业绩略超市场预期,尽管在管理费用和所得税影响下净利润环比下滑。

二季度增值服务收入环比增长9%至157亿。期内,手游收入保持迅猛增长,环比增长67%至30亿,手游收入的跨越式增长推动网路游戏收入增长7%至110.8亿。而QQ会员服务收入增长推动社交网路收入增长15%至46.3亿。

受益於积极的季节效应和足球世界盃的影响,网路广告业务环比1季度猛增75%至20.6亿。视频广告和社交网路广告展示出持续增长的趋势,而手机端的广告增长已经显现出积极的增长信号。手机广告将是腾讯的广告业务的重要增长点。

电子商务收入则环比显着下滑48%至13.2亿,与京东的战略合作造成的流量转移是造成这一情况的主要原因,符合市场的预期。

手机游戏增长迅猛

手游收入猛增是目前腾讯业绩增长的重要驱动器。过去几个季度,公司的手游收入保持高速增长。2014年二季度公司手游收入达30亿,是2013年四季度的手游收入的五倍。移动QQ和微信的手机游戏收入增长主要受中度游戏及游戏内推广所带动,反映付费用户数及ARPU的增长。移动QQ和微信的月活跃用户5.2亿和4.4亿,分别同比增长45%和57%。腾讯手游的ARPU已由Q1的80-90元,提升到Q2的100-110元,环比增长25%左右,为收入增长带来明显效果。

二季度手机游戏收入快速增长符合预期。我们认为,腾讯在过去几个季度快速拓展了手机游戏的用户数和用户黏性,手游收入已达相当规模,未来几个季度再保持如此高的增速难以持续。我们预计,未来几个季度的手游收入将与二季度保持稳定,而毛利率水准则仍有继续提升的潜力。

O2O生态系统持续丰富

腾讯通过与分类资讯公司58同城及地图服务供应商四维图新的战略投资及合作关系继续丰富O2O生态系统。我们认为,腾讯用户将受益於其O2O合作夥伴所提供日益完善的服务种类及品质,以及不断扩展并提升的用户体验。

此外,我们认为京东商城在移动入口并没有为腾讯及京东带来明显的手机端成交量的增加。我们预期腾讯将把重心放在移动支付及移动广告的推广及普及中。我们相信完善的移动支付及移动广告系统将会极大提高腾讯手机电商的活跃度及成交量。

风险

手游增速未达预期;

O2O落地进展未达预期;

竞争对手抢占市场份额;

移动支付的政策管制。

估值

手机游戏的高速增长是腾讯在2014年业绩增长的主要驱动器。而随着微信生态圈的逐步完善,O2O将从2015年开始成为移动端商业化的另一支柱。更好的商业模式及更多样化的微信服务将为其移动端货币化提供支持,这将成为未来股价的主要驱动力。我们认为腾讯短期上升空间有限,给予腾讯控股以“中性”评级,12个月目标价为136港元,相当於2014年和2015年的43倍和32倍的预期市盈率。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。