中兴通讯 (0763.HK) - 4G业务贡献将明显增长

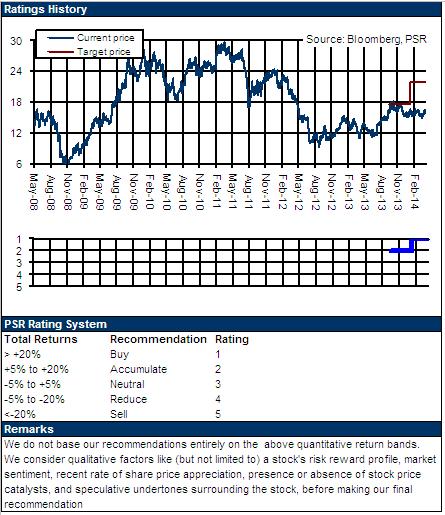

| 投资建议 | 买入 |

| 建议时股价 | $16.580 |

| 目标价 | $20.250 |

公司概要

中兴通讯为全球领先的通信解决方案提供商。公司主要产品包括运营商网路、终端、电信软体系统、服务等,为全球160 多个国家和地区的电信运营商和企业网客户提供技术与产品解决方案。

投资摘要

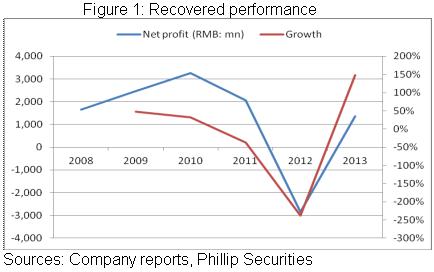

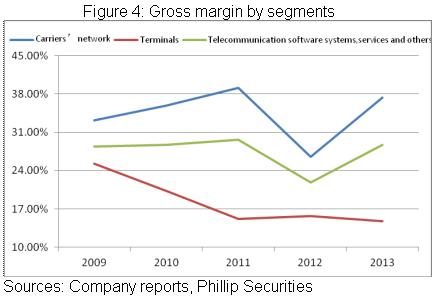

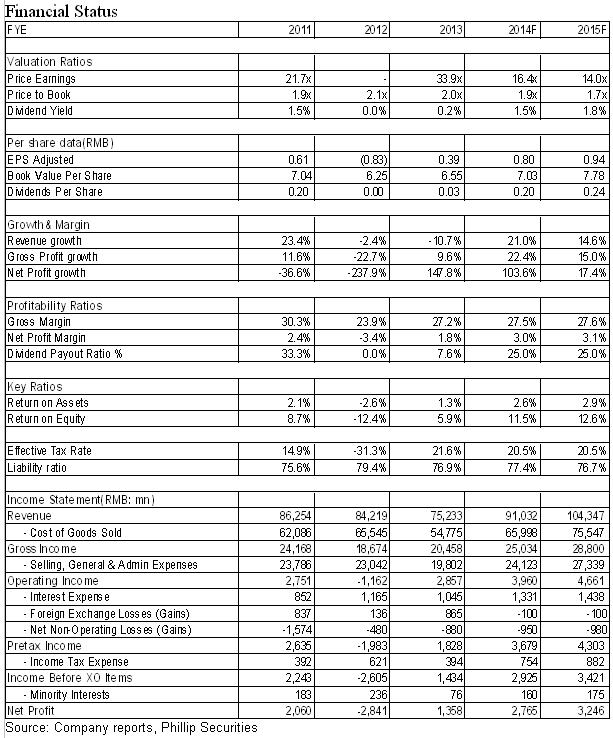

由於国内通信设备投资周期性低谷以及全球经济低迷导致海外电信运营商投资逐季连续下降,中兴通讯经历了2年的业绩下降。但公司近日公布13年财报显示,尽管当期营收同比下跌10.6%至人民币752 亿元,但净利润上升148%至人民币13.6亿元,折合每股盈利人民币0.39元,显示公司业绩呈恢复迹象。这主要得益於毛利率上升了5个百分点,达到27.2%,其中运营商网路业务毛利率更大幅上升逾10个百分点至37.4%。

14年首季公司盈利继续恢复,当期实现营业收入190.53亿元人民币,同比增长5.51%,实现归属於上市公司股东的净利润6.22亿元人民币,同比增长203.51%,这主要受惠於高毛利率的4G主设备收入大量确认、海外业务取得进展及人民币贬值带来的财务费用下降。另外,公司亦预告14年上半年业绩将增加158%-223%至8-10亿元人民币。

在内地4G 网路初步建成并覆盖大中城市後,智慧机有望进入换机潮。一季度国产品牌手机中4G 手机占比只有4.1%,远低於国际品牌的20.6%,但从二季度开始国产4G 手机将陆续发布。而且,凭藉高性价比,国产千元4G 智慧机还将对国际品牌构成强大冲击。因此,内地智慧机行业前景仍乐观,外加中兴本身的技术优势,在产品线及分销管道重组完成後,公司终端目标实现为大概率事件,即智慧手机出货量从13 年的4,000万部增至6,000万部,并实现手机收入20%的同比增长。

作为主设备核心供应商,中兴通讯预期将明显受益於4G投资周期的到来,中国移动14年资本支出为人民币2,250 亿元,同比增长22%,中国联通、中国电信也有望在获得FDD-LTE 的 4G 经营许可证後追加无线投资。还值一提的是,运营商网路业务为高盈利业务,14年其贡献增加也意味着公司毛利率有望持续提升。

在“棱镜门”事件後,国内政企部门逐出现去思科化的趋势,外加政府对於安全及智慧城市的建设规划,这对中兴、华为、锐捷网路等国内厂商而言更是发展良机。在中兴加大资源投入後,预计中期内该业务有望成为继主设备、终端之外的第三增长极,营收占比也有望从目前一成左右升至两三成。

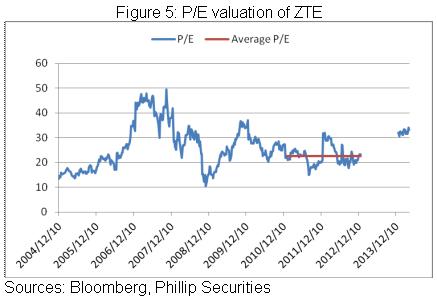

考察历史估值,09年3G资本开支高峰时公司估值曾达37倍,2011年以来低迷时期,平均市盈率亦达22-23倍。我们即使仅给予其对应2014年EPS20倍的市盈率估值, 12个月目标价可达20.25港元,为“买入”评级。

盈利持续恢复

由於国内通信设备投资周期性低谷以及全球经济低迷导致海外电信运营商投资逐季连续下降,中兴通讯经历了2年的业绩下降。但公司近日公布13年财报显示,尽管当期营收同比下跌10.6%至人民币752 亿元,但净利润上升148%至人民币13.6亿元,折合每股盈利人民币0.39元,显示公司业绩呈恢复迹象。

13年销售额减少主要因为公司手机市场份额的损失,其3G 智慧手机价格下跌导致手机收入同比下跌24.7%,占2013 年总收入的29%。同时,公司於海外设备的业务收入同比下滑13%,占比总收入32%。

不过,公司最终实现扭亏为盈,主要得益於毛利率上升了5个百分点,达到27.2%,其中运营商网路业务毛利率更大幅上升逾10个百分点至37.4%。毛利率提升则主要受惠於公司专注於合约盈利能力的提升,对低毛利合同业务采取有效的成本控制。同时,公司注重费用效率,期间销售、管理费用得以严格控制,费用率同比缩减1个百分点。

而在14年首季,公司盈利继续恢复,实现营业收入190.53亿元人民币,同比增长5.51%,实现归属於上市公司股东的净利润6.22亿元人民币,同比增长203.51%,基本每股收益为0.18元人民币。这主要受惠於高毛利率的4G主设备收入大量确认,继续带动毛利率上升。同时,海外业务取得进展。得益於13年在中移动TD-LTE主设备市场的突出表现,公司於海外业务(尤其是日本和东南亚市场)的合作更有竞争力,新签订单量及订单毛利水准均明显提高。另外,公司财务费用还受惠於人民币贬值而大幅下降逾六成至2.1亿元。同时,公司亦预告14年上半年业绩将增加158%-223%至8-10亿元人民币。

终端业务预期将扭转

13年受市场竞争加剧、产品定位及销售管道等因素影响,公司终端部门的发展不尽如人意,不仅平均售价下降18.4%至人民币361.7元,其市场份额亦缩减,跌出全球市场前五,并导致盈利能力下滑,毛利率同比从12年的15.7%降至13年的14.6%,并最终录得亏损。

但是,我们预期14年该业务盈利有望恢复。4G时代,中国移动积极推进五模LTE智慧手机发展,而中兴通讯相对同业有其技术优势。截止目前,在其1.6 万件已授权的全球专利中,涉及标准LTE 基本专利超过800 余件,全球占比达13%,连续三年稳步提升,体现了公司在4G 领域的全球地位。另外,今年初中兴终端部门人事变更,新生代CEO 曾学忠一上任即确定发展战略,即终端部门走B2C 贴近消费者路线,大量缩减手机品种,专注几款精品,并亲自担任所谓”首席体验官”。同时,亦将大力拓展互联网销售与推广管道,降低运营商管道的比重。

我们以为,在内地4G 网路初步建成并覆盖大中城市後,智慧机有望进入换机潮。一季度国产品牌手机中4G 手机占比只有4.1%,远低於国际品牌的20.6%,但从二季度开始国产4G 手机将陆续发布。而且,凭藉高性价比,国产千元4G 智慧机还将对国际品牌构成强大冲击。因此,内地智慧机行业前景仍乐观,外加中兴本身的技术优势,在产品线及分销管道重组完成後,公司终端目标实现为大概率事件,即智慧手机出货量从13 年的4,000万部增至6,000万部,并实现手机收入20%的同比增长。而在近期,公司推出的1688元Grand S II 在短时间预约数突破千万部即印证其於该领域的潜力。

4G业务贡献将明显增长

今年是国内4G 网路建设大年,将产生较强劲的运营商的网路设备需求。根据预算,中国移动14年资本支出为人民币2,250 亿元,同比增长22%,其中超过33%属於4G 投资,14 年年底前其4G 基站建成目标为53.1 万台。中国联通、中国电信年初均提出3G/4G一体化发展的口号,过渡期还将依靠相对完善的3G 网路,不过,在获得FDD-LTE 的 4G 经营许可证後,两者均有追加无线投资的可能性,总规模预计在400 亿左右,并不排除超预期的可能。

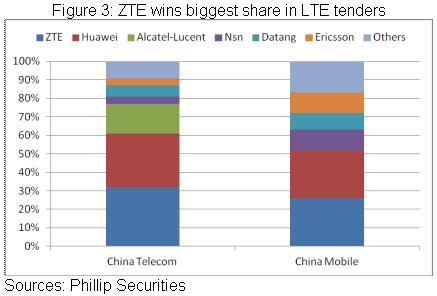

作为主设备核心供应商,中兴通讯预期将明显受益於4G投资周期的到来。在2013 年国内三大运营商的LTE 招标中,中兴获得中移动、中电信份额第一,中联通份额第二,综合份额则为国内第一。而从14年一季度的情况来看,4G 建设正在加速,中兴良好的市场份额对其业绩增长有望构成有力保障。值得一提的是,运营商网路业务为高盈利业务,14年其贡献增加也意味着公司毛利率有望持续提升。

政企业务打造第三增长极

中兴已将政企事业部调整为二级部门,预计将聚焦网路安全、智慧城市、无线专网和线上教育四大领域。而据Gartner最新预测,随着全球经济回暖, 14 年全球IT 开支预计将达到3.8 万亿美元,同比增长3.2%,这一数字在2013 年仅为0.4%,显示了重新恢复的态势,其中企业级软体、IT 服务增速则最快。而在中国,14年IT 支出预计则将达2.1万亿元人民币,同比增长6.7%。

还值一提的是,在“棱镜门”事件後,国内政企部门逐出现去思科化的趋势,外加政府对於安全及智慧城市的建设规划,这对中兴、华为、锐捷网路等国内厂商而言更是发展良机。在中兴加大资源投入後,预计中期内该业务有望成为继主设备、终端之外的第三增长极,营收占比也有望从目前一成左右升至两三成。

催化剂

业绩释放超预期;

4G投资加速。

风险

4G投资放缓;

价格压力高於预期。

结构转型支撑估值

估值方面,基於中国经济转型的大背景,加大资讯基础设施投资为大势所趋,政府亦先後出台刺激资讯消费和宽频建设的支援政策。因此,中兴通讯等本土资讯设备综合提供商有望迎来中长期春天,其估值水准应能得到支撑。

考察历史估值,09年3G资本开支高峰时公司估值曾达37倍,2011年以来低迷时期,平均市盈率亦能达致22-23倍。我们即使保守给予公司20倍对应2014年EPS的市盈率估值, 12个月目标价可达20.25港元,为“买入”评级。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。