置富产业信托 (778.HK) - 投资者推介会撮要

| 投资建议 | 买入 |

| 建议时股价 | $5.440 |

| 目标价 | $6.530 |

公司概要

置富产业信托是一家房地产投资信托基金,由置富资产管理有限公司(作为置富产业信托的管理人(「管理人」))与HSBC Institutional Trust Services (Singapore) Limited(作为置富产业信托的受托人(「受托人」))於2003 年7 月4 日订立的信托契约(经修订)组成。置富产业信托於2003 年8月12 日及2010 年4 月20 日分别在新加坡证券交易所有限公司及香港联合交易所有限公司上市。置富产业信托持有香港16 个零售物业,包括面积约245 万平方尺零售楼面及1,989 个车位。

中期业绩要点

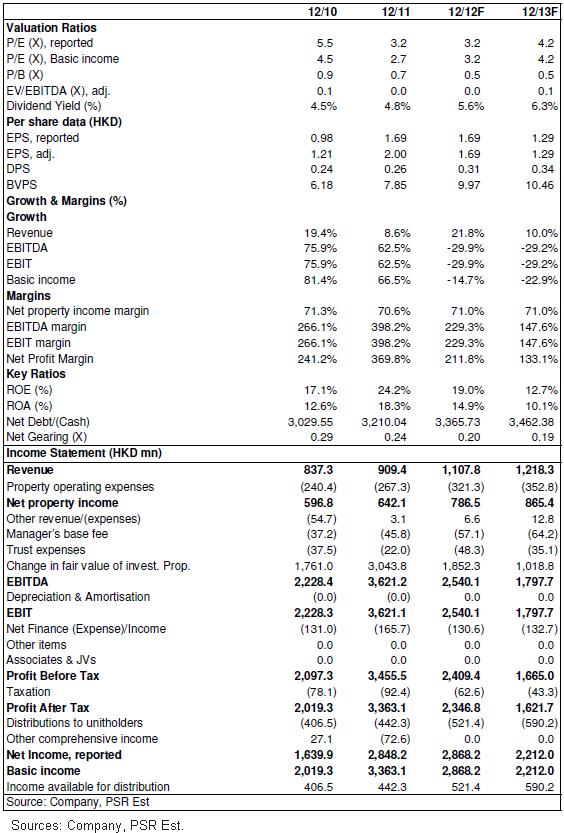

物业收入净额: 382.1百万港元,同比增长19.6%。

可供分派予基金单位持有人之收益: 268.3百万港元,同比增长24.9%。

每基金单位分派: 15.82港仙,同比增长23.6%。

资产负债比率: 24.5% (2011年上半年:18.8%)

总结

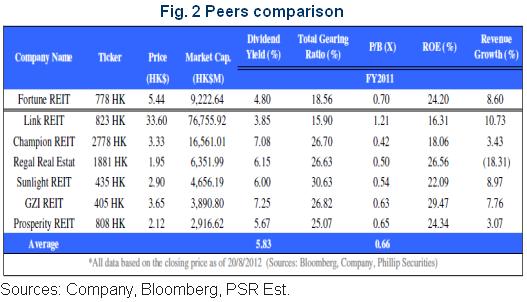

以股息率为基础,目前置富产业信托的估值相对领汇房产基金(823 HK) 有着大约24%的折让。由於我们预测於2012年度至 2013年度,置富产业信托的每单位分派将以大约每年10%的速度增长,因此如此巨大的折让并不合理。因此我们预期置富产业信托与领汇房产基金的差价将会收窄。

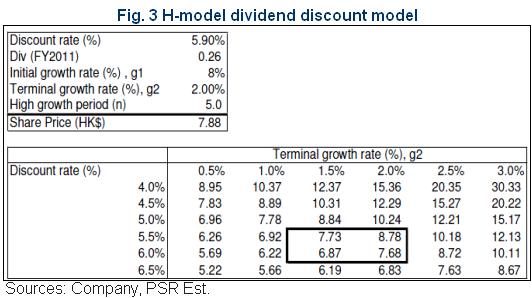

同时,於2012年6月30日,恒生房地产基金指数的股息收益率为5.9%。由於恒生房地产基金指数持有一个多元化的房地产投资信托基金投资组合,它的股息收益率将可视作为市场对置富产业信托的要求回报率(折现率)。通过使用二阶段籼股息贴现模型,置富产业信托的理论股价为每单位7.88港元。

我们预测前置富产业信托的2012年预测股息率为4.7%, 而每单位分派为31港仙元。置富产业信托的现价为5.44港元,引申的预测股息率为5.6%,并有着约20% 的上升潜能。。我们上调对置富产业信托的12个月目标6.53港元并给予“买入”的评级。

物业组合分析

於收购2项新物业後,置富产业信托持有香港16 个零售物业,包括面积约245 万平方尺零售楼面及1,989 个车位。该等零售物业分别为置富第一城、马鞍山广场、都会駅、置富都会、丽城荟、华都大道、和富荟、映湾荟、银禧荟、荃荟、青怡荟、盈晖荟、城中荟、凯帆荟、丽都大道及海韵大道。

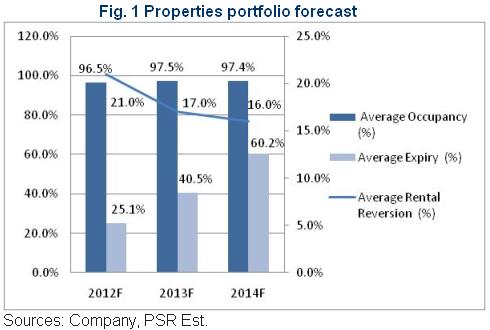

置富产业信托於2012年上半年的业绩令人鼓舞。物业收入净额为382.1百万港元,同比增长19.6%。物业出租率为96.5% (2011年度:97%); 平均续租租金调升率为 20.6% (2011年度: 15.2%),为近年之最; 平均租金为每平方尺31.0港元(2011年度: 32.2港元) 。於在我们的预测,我们对,置富产业信托的业组合短期前景保持乐观。这主要是由於零售物业在香港房地产拥有相当的强韧性。

增长动力 - 资产增值措施

资产增值措施一直以来是置富产业信托的主要增长动力之一。於置富第一城的资产增值措施是置富产业信托所有物业中最大规模的一项。总资本开支达1亿港元。这一项资产增值措施於2011年第三季动工,预期於2012年第4季完成。截至2012年6月30日,超过70%的项目已经完成。而目前正进行的另一项资产增值措施为银禧荟。该项目已於2012年第二季动工,并预期於2013年上半年完成。总资本开支为1千500万港元。

目前,置富产业信托的主要收入来自於置富第一城,於2011年,置富第一城的收益占置富产业信托的总收益达28.4%。我们相信於置富第一城的资产增值措施将为置富产业信托的收益增长带来巨大的帮助。根据我们的预测,置富第一城的租约届满率与续租租金调升率为将为20.2% (2012年上半年), 48.0% (2013年度) and 31.8% (2014年度)与 35.9% (2012年上半年), 29.1% (2013年度) and 27.4% (2014年度)。而虽然於银禧荟的资产增值措施的规模较置富第一城为细,但我们预计这一项资产增值措施将改善银禧荟的出租率并带来更高的投资回报率。虽然管理层指出目前并未有计划於新收购的丽城荟与和富荟进行资产增值措施,但管理层预期置富产业信托的每年资本开支将介乎5千万至1亿港元。

增长动力 - 物业收购

这一份令人鼓舞的2012年中期业绩,部分増长动力源自丽城荟与和富荟的收购。根据管理层透露,本次收购为中期业绩贡献了约10%的收入增长。我们相信这种成功可以於2013年度与2014年度复制。收购策略的成功有三重要因素。 i) 低利率环境,并预期将预计持续至2014年ii) 物业价格的上升iii)繁荣的香港零售业。

置富产业信托建议收购丽城荟与和富荟的总代价为19亿港元。8.3亿港元将由现有循环信贷融资支付,年息率为银行同业拆息加上 0.91%。而余下的11亿港元将由新的信贷融资支付,年息率为银行同业拆息加上 2.00%。目前12个月的香港银行同业拆息为0.871%,估计这项收购的年息率约为2.41%。这意味着置富产业信托完成收购後,可赚取1.79%的 息差。

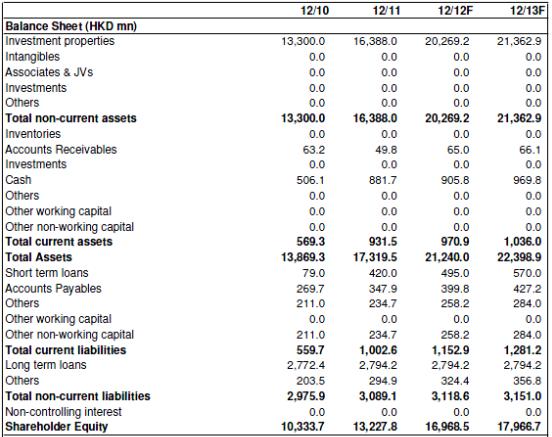

同时,蓬勃发展的房地产市场,提振了置富产业信托的物业组合估值。从2009年度至2011年度的投资组合估值上升,从11,500百万港元上升至16,388百万港元,复合年增长率达21.1%。飙升的物业组合估值减少了置富产业信托的资产负债比率。截至2012年6月30日,置富产业信托的资产负债比率为24.5%。距离35%的资产负债比率上限仍有30亿港元的借贷空间,并为将来的潜在收购带来足够的借贷空间。因此,我们预计,置富产业信托将在2013年度/2014年宣布进一步收购。

稳健的基本因素

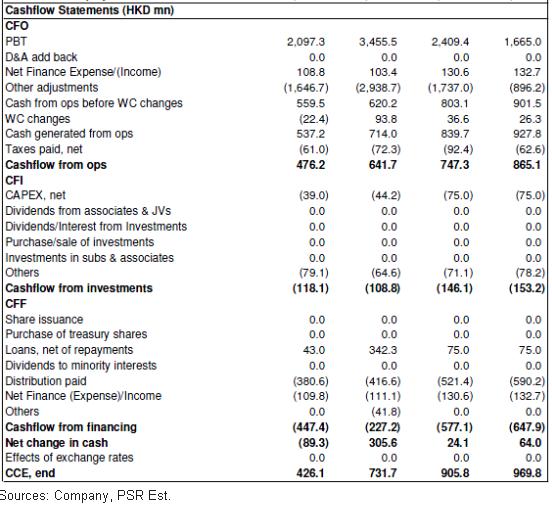

截至2012年6月30日,置富产业信托的资产负债比率为24.5%(2011年度产业信托平均:22.8%),10.5%低於35%的资产负债比率上限。可用流动资金总额为975百万港元; 分别为 310百万港元的循环信贷融资与 665百万港元的现金。同时,置富产业信托的有效利息成本降低至2.77%。 (2011年度:3.65%)从2009年度至 2012年上半年的收益与营运现金流均录得强劲的增长。值得注意的是,这两个项目率均以同样的速度增长,这保证了置富产业信托的分配能力。此外,在2012年7月,置富产业信托的市值超过了十亿美元水平。这将允许更多的国际机构投资者投资於置富产业信托。由於目前港元与美元挂钩,这减少了外国投资者的外汇风险并使置富产业信托成为全球资本理想的避风港。

估值

以股息率为基础,目前置富产业信托的估值相对领汇房产基金(823 HK) 有着大约24%的折让。由於我们预测於2012年度至 2013年度,置富产业信托的每单位分派将以大约每年10%的速度增长,因此如此巨大的折让并不合理。因此我们预期置富产业信托与领汇房产基金的差价将会收窄。

同时,於2012年6月30日,恒生房地产基金指数的股息收益率为5.9%。由於恒生房地产基金指数持有一个多元化的房地产投资信托基金投资组合,它的股息收益率将可视作为市场对置富产业信托的要求回报率(折现率)。通过使用二阶段籼股息贴现模型,置富产业信托的理论股价为每单位7.88港元。

我们预测前置富产业信托的2012年预测股息率为4.7%, 而每单位分派为31港仙元。置富产业信托的现价为5.44港元,引申的预测股息率为5.6%,并有着约20% 的上升潜能。。我们上调对置富产业信托的12个月目标6.53港元并给予“买入”的评级。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。