置富产业信托 (778.HK) - 首季业绩亮丽,续租租金调升率保持高位

| 投资建议 | 持有 |

| 建议时股价 | $8.280 |

| 目标价 | $8.140 |

公司简介

置富产业信托是一家房地产投资信托基金,於2003 年7 月4 日订立的信托契约(经修订)组成。置富产业信托於2003 年8月12 日及2010 年4 月20 日分别在新加坡证券交易所有限公司及香港联合交易所有限公司上市。置富产业信托持有香港16 个零售物业,包括面积约245 万平方尺零售楼面及1,984 个车位。

2013年首季度业绩要点

置富产业信托2013年首季度收入同比上升16.3%至3.01亿港元。

物业收入净额为2.18亿港元,同比增长17.6%。

每基金单位分派为9.00港仙,同比上升15.7%。

出租率达98.6%,去年同期为97.1%。

负债比率为23.1%,去年同期为18.8%。

平均租金为每平方尺32.9港元,同比上升27%。

每单位资产净值为8.82港元,同比增长12.9%。

置富产业信托2013年首季交出亮丽的业绩,多项财务数据均超出市场预期。收入及每基金单位分派在2012年全年录得20%以上增长後,我们预期今年增长会放缓至约15%,首季业绩显示增长与我们预期相约,每基金单位分派同比上升15.7%。但令我们惊喜的是今年首季的续租租金调升率保持在19.5%之高位,比我们预期的15%为高,反映市场需求殷切。出租率达98.6%之高,相信是受惠置富第一城的资产增值措施已於2012年第4季完成及去年收购的丽城荟及和富荟出租率均改善至100%,推高整体出租率。另外,资产增值措施方面,银禧荟﹑置富第一城街市及马鞍山广场的工程预计会於今年完成,管理层维持增值措施15%的投资回报目标,监於过去资产增值措施的成功,为置富产业信托带来不少於20%的投资平均年回报,我们对计划今年完成的3个资产增值措施乐观,将可重整租户组合及改善续租租金,预计投资回报仍会在每年20%以上。管理层亦指出会继续寻求收购机会,但现在市场叫价进取,回报只有3-4厘。但我们相信现时23.1%的负债比率健康,有利日後收购活动。

今年首季的整体出租率达98.6%,接近2010年年底的历史高位98.7%。出租率改善主要是因为置富第一城的资产增值措施已於2012年第4季完成,出租率由2012年年底的95.1%改善至96.1%,而去年2月收购的丽城荟及和富荟的出租率均达100%。但亦监於整体出租率已达高位,我们预期置富产业信托的增长将依赖改善租户组合,推高续租租金为主,所以续租租金调升率会是我们密切关注的数字。

估值

估值上,我们改用股息贴现模型,以反映置富产业信托的增长潜力。我们维持13年预测每基金分派为37港仙,同比增长14.4%。随着集团积极推行资产增值措施及香港零售商舖租金稳步增长,我们预期集团短期内仍可保持10%或以上的增长,以股息贴现模型计算出13年目标价为8.14港元,比今年2月19日出的研究报告目标价上调了17.1%。此目标价相等於13年预测股息率为4.55%,市账率为0.9倍。在2月的研究报告中,我们提出置富产业信托13年的合理股息率为5.32%,但市场反应告诉我们投资者在现今市况仍然偏向保守,资金流向高息防守性股份,以昨日收市价计,置富产业信托的往绩股息率跌至3.9%,相信短期内投资者情绪很难会有一个大的逆转。上调目标价至8.14港元後,我们维持"持有"评级。

主要风险

香港零售商舖租金下跌

香港零售商舖出租率下降

资产增值措施的投资回报比预期低

投资者风险胃纳上升,大量资金流出高息防守性股份

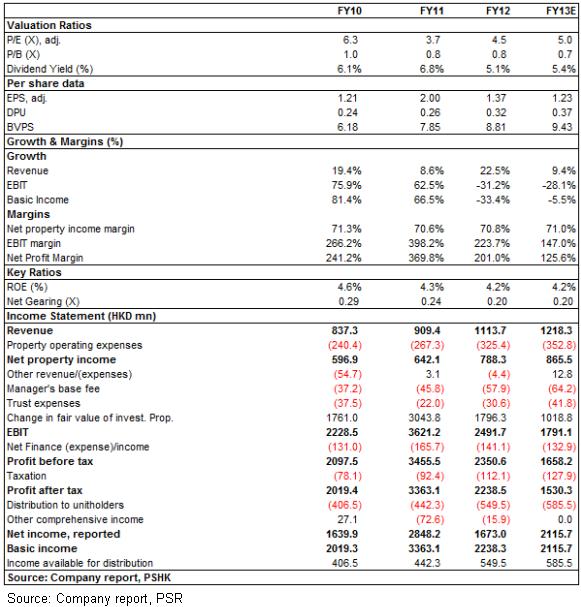

财务情况

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。