巨星国际控股 (2393.HK) - 转型中的优质医疗资讯服务公司

| 投资建议 | 买入 |

| 建议时股价 | $3.740 |

| 目标价 | $5.200 |

公司概述

巨星国际是中国的领先的彩色相纸供应商,以及医学及工业影像产品供应商。公司通过将彩色相纸大轴裁剪、加工及包装成订制产品,使相纸能够成为彩色相纸、多种影像列印胶片及医学影像胶片。公司是富士胶片集团在中国的最重要的业务夥伴,而巨星国际在协助富士胶片品牌的制作和销售外,从2011年开始以Yes!Star销售自有品牌影像产品。目前巨星国际的主要的产品分成三类:传统数码相纸、医疗影像产品和工业胶片。

投资概述

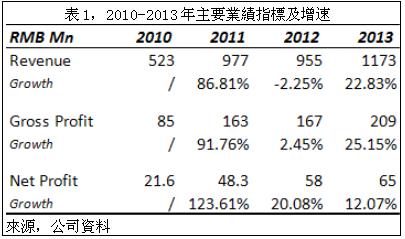

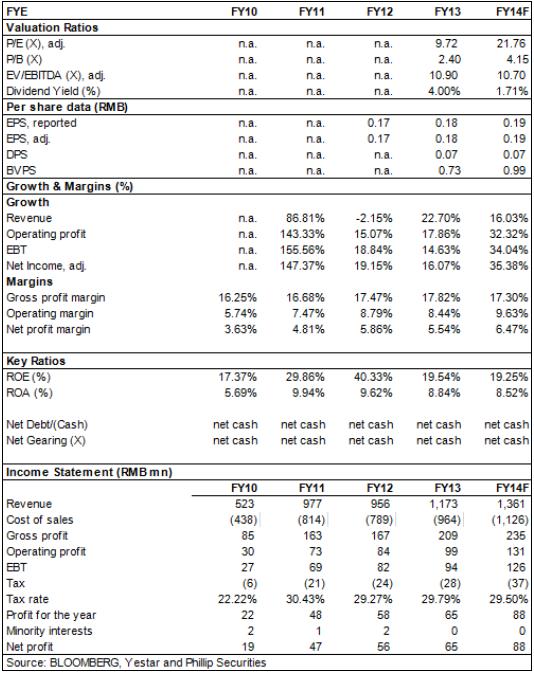

巨星国际於2013年10月11日在香港上市,其IPO财务数据显示:2010年-2012年销售收入从人民币5.13亿增长至9.56亿,年复合增长率36.5%,而其在2010年-2012净利润从1929万增长至5652万,年复合增长率达71.1%。

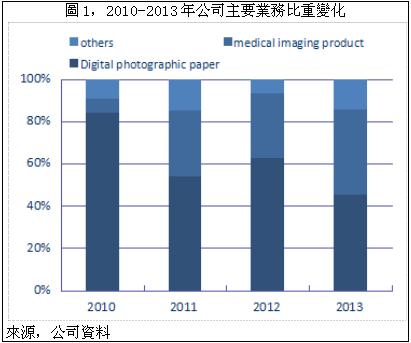

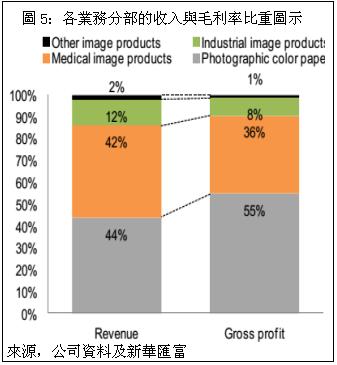

彩色相纸和医疗影像产品是巨星国际的两个核心业务,其在2012年的收入比重分别达到62.7%和30.8%。这两块核心业务基本以加工和销售富士品牌产品,占据中国市场的第一和第四的市场份额。这两项业务的毛利率分别为19.4%和13.5%,在毛利的比重分别为69.4%和23.7%。

2013财年巨星国际的收入增长22.8%至人民币11.73亿,毛利增加25%至2.09亿,税後利润为0.653亿,增速为12.6%,公司上市产生的0.16亿费用使得增速偏低。如排除这部分一次性费用,实际税後利润增速为37.5%。毛利率为17.8%,同比微增0.3个百分点。

2013财年巨星国际的医学影像业务收入大增61%至人民币4.74亿,收入比重达40.4%,较2010-2012年收入比重有显着上升。按照目前增速,如不出意外,2014年公司的医学影像收入比重将超越彩色相纸业务成为巨星的第一收入来源。

收购一家医疗设备公司是在IPO资料和2013年财报中着重提出的2014年的重要经营举措。完成收购将直接推动医用胶片收入的增长,且毛利率水准也将有显着提升。而更为乐观的估计是,巨星国际的自有医用胶片品牌的拓展,从而彻底摆脱目前富士胶片加工企业的标示,开始向国内一流医用器材公司转型。尽管收购标的和时点具有不确定性,但完成收购一家俱有成熟网路的医用影像设备公司是大概率事件。因此,我们对於巨星国际在2014年完成收购表示乐观,实现收购将成为巨星国际的重要股价驱动力。

巨星国际具有健康的现金流,尤其是持续而充沛的经营现金流。巨星国际的帐面现金由2010年末的0.69亿增长至2013年末的2.83亿,呈现连续增长且增长较快的特点,这是持续的净现金流入以及IPO募集资金所致。至於有息债务方面,巨星国际较少依赖融资来维持运营,一直处於净现金水准,2013年末公司的净现金达到1.69亿。可以说巨星国际的财务状况具有较高的安全边际。

未来公司的业绩增长来源於三个业务板块:医用胶片业务、专业相纸业务以及工业影像产品,而Yes!Star在齿科和工业检测的快速增长也是重要看点。2014年巨星国际的医疗影像业务将首超彩色相纸业务成为第一业务板块,收入比重也将超过45%,未来预期超过总收入的50%。

关於巨星国际的估值视角,我们将它看成一家优质的综合影像服务公司,正在高增长的医疗领域谋求利润快速增长以及市场份额上升。重要的股价驱动因素:收购影像设备公司,将对於整体业绩增速和毛利率有显着推动。我们加权巨星国际三部分业务估值,我们根据其2014年的业绩预测估算其合理的市值应为23亿港币。我们首次给予巨星国际“买入”评级,12个月目标价5.2港元,超出现价39%。

2010年至今业绩快速增长

巨星国际於2013年10月11日在香港上市,其IPO财务数据显示:2010年-2012年销售收入从人民币5.13亿增长至9.56亿,年复合增长率36.5%,而其在2010年-2012净利润从1929万增长至5652万,年复合增长率达71.1%。

彩色相纸和医疗影像产品是巨星国际的两个核心业务,其在2012年的收入比重分别达到62.7%和30.8%。这两块核心业务基本以加工和销售富士品牌产品,占据中国市场的第一和第四的市场份额。这两项业务的毛利率分别为19.4%和13.5%,在毛利的比重分别为69.4%和23.7%。

富士集团是巨星国际的主要合作夥伴。巨星国际是富士胶片在中国的彩色相纸独家分销商,是富士胶片集团在中国的医用干式胶片的最大的加工商。最重要的是,公司同时也在中国分销富士胶片集团的工业和其他影像产品。2010-2012年来自富士集团的采购额在公司的总采购额的比重分别达到84%、89%和97%。巨星国际的业务对於富士集团的依赖度非常高。

专业彩色相纸是传统相纸的增长来源

彩色数码相纸市场可以被划分为两个细分市场:快速冲印店彩色相纸市场(小於12英寸)和专业彩色相纸市场(大於12英寸)。这两个市场在公司收入比重分别为20%和24%,但在 2008-2012年,专业彩色相纸市场享有更高的收入复合年均增长率,大约为14%,但是快速冲印店彩色相纸市场仅仅只有2.4%。预期未来几年,专业彩色相纸的增长率将逐步提升。

总体而言,写真和婚纱摄影需求推动专业相纸的需求快速增长,而快速冲印店的业务则因为数码影像产品的普及而增长迟缓。专业彩色相纸将是巨星国际的彩色相纸业务的主要增长来源。

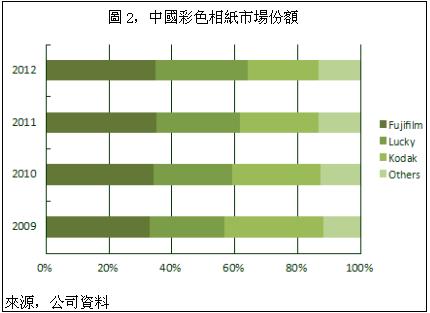

巨星国际通过加工和分销富士品牌彩色相纸获得收入,富士胶片的市场表现与公司业绩直接相关。富士胶片在中国彩色相纸市场的市场份额为35%,是最大的彩色相纸品牌。乐凯和柯达是富士胶片的主要竞争对手,拥有29%和22%的市场份额。值得注意的是,乐凯的专业相纸市场份额达34%,高於富士胶片的31%,将是富士胶片在专业彩色相纸市场的重要对手。

干式胶片引领医用胶片业绩增长

巨星国际的医疗影像业务主要是为富士胶片集团加工医用胶片,通过专卖给富士成员公司以获取收入。医用胶片用於X射线及其他影像形式的诊断影像,分为医用干式胶片和医用湿式胶片。由於干式胶片的便利和环保的特性,干式胶片正逐步取代湿式胶片成为医用胶片的主体。干式胶片未来五年将以超过13%的复合增长,而湿式胶片的增速到2017年则预期低於5%的水准。

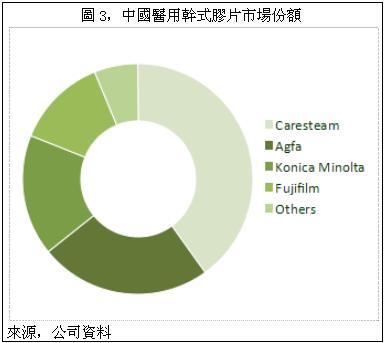

中国的医用干式胶片市场是高度集中的市场,主要由四大国际巨头锐珂、爱克发、柯尼卡美能达和富士胶片主导,它们占据中国市场超过92%的市场份额。由於其品牌成像仪的良好的安装基础,锐珂在医用干式胶片市场的竞争优势显着,而富士胶片则以12.8%的市场份额排名第四。由於加工工艺的较高要求以及国际品牌授权的高门槛,巨星国际是中国地区不多的具备加工进口医用干式胶片能力的加工企业之一。巨星国际是富士胶片集团的即用型干式胶片在中国的最大的授权加工商。

富士胶片集团的经营计画“VISION80”主张将经营资源集中投入於医疗健康、高性能材料、档处理等富士胶片技术优势显着且极具发展潜力的重要事业领域,同时以新兴国家为重点,推进全球化。目前,富士胶片正积极推动销售额和市场占有率的扩大。我们认为,中国的潜力巨大的医疗市场是富士集团拓展的重点,巨星国际则有望直接受益於富士胶片集团在新兴市场的业务拓展。

2013年业绩分析

2013财年巨星国际的收入增长22.8%至人民币11.73亿,毛利增加25%至2.09亿,税後利润为0.653亿,增速为12.6%,公司上市产生的0.16亿费用使得增速偏低。如排除这部分一次性费用,实际税後利润增速为37.5%。毛利率为17.8%,同比微增0.3个百分点。

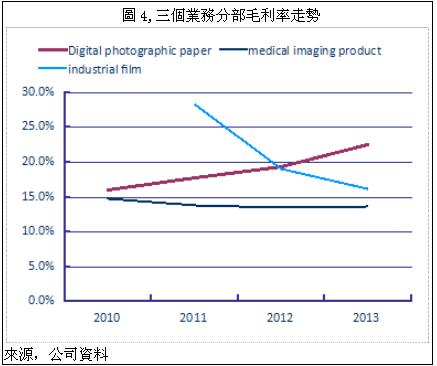

期内彩色相纸业务收入下滑11.5%至人民币5.3亿,在总收入的比重为42.5%。其中快速冲印店相纸收入下滑28.4%至人民币2.36亿,专业相纸收入则增长9.2%至2.95亿。坦白说,彩色相纸业务较预期疲弱,快速冲印店相纸的收入下滑速度超出我们预期,而专业相纸的增速也略低於我们的判断。

而好消息则是,专业相纸收入超过快速冲印店的相纸收入,收入结构正在发生转变。此外,毛利率也有好的表现。专业相纸毛利率增加2.5个百分点至24.1%,快速冲印店毛利率则增加2.9个百分点至20.5%。期内富士彩色相纸提高售价对於毛利率的提升作用积极,推动整体彩色相纸的毛利率上升3.1个百分点至22.5%。

2013财年巨星国际的医学影像业务收入大增61%至人民币4.74亿,收入比重达40.4%,较2010-2012年收入比重有显着上升。按照目前增速,如不出意外,2014年公司的医学影像收入比重将超越彩色相纸业务成为巨星的第一收入来源。

期内,医用胶片和齿科胶片分别增长60.6%和127.7%至4.7亿和350万,医用胶片是医学影像业务的主体收入,占到医学影像业务收入的99.3%。毛利率方面有轻微改善,医用胶片的毛利率微增0.2个百分点至13.5%,而齿科胶片则下滑3.5个百分点至35%。两部分业务毛利率差别较大是由於,齿科胶片是以自有品牌Yes!Star加工和销售,销售终端面对国内齿科市场而非面向富士集团,则其毛利率优势显着。但该部分业务收入比重较小,无法实质推动整个医学影像业务的增长。

我们认为,该业务部分的增长仍依赖於为富士集团加工和销售医用干式胶片。由於毛利率相对比较固定,因此医用胶片的收入增长依赖於富士胶片集团在中国医疗市场的资源投入力度。

对於2013年业绩的整体看法,我们认为医用胶片和专业相纸有力地推动巨星的业绩快速增长。如果不计入上市费用,则增长数据更为靓丽。值得一提的是收入结构的优化:专业相纸收入超过快速冲印店相纸收入,以及医学影像业务收入超越彩色相纸收入。高增长的业务成为收入的主要构成,而疲弱的业务收入比重则显着下降,未来收入增长的能见度增强。至於盈利水准,我们认为公司保持了稳定的盈利水准,而随着医用胶片收入比重上升则可能会在一定程度影响整体毛利率水准。

工业影像产品提供新的增长动力

无损检测X射线胶片和印制电路板胶片是巨星国际的工业影像产品的两个主要业务。加工和销售富士胶片的相关产品是该业务的主要收入来源,此外以自有品牌“Yes!Star”的无损检测胶片是公司在齿科胶片外的自有品牌的另一个业务拓展。目前收入基数较小无法对总营收有显着影响。

2013年印制电路板胶片和无损检测X射线胶片在工业影像分部收入的比重为72.6%和27.4%。2013年工业影像分部的收入猛增323%至人民币1.54亿,表现出色。整体上,工业影像产品的收入比重快速升至13%,且保持高速增长,正在两个彩色胶片和医用胶片主要业务板块之外提供强有力的增长动力。

收购医疗设备公司将成为2014年重要的股价驱动力

收购一家医疗设备公司是在IPO资料和2013年财报中着重提出的2014年的重要经营举措。由於品牌医用干式激巨星国际光成像仪的安装基础对於干式胶片的销售至关重要,因此巨星国际将通过收购一家俱有相当安装基础的品牌成像仪公司来拥有一个全国性的干式胶片销售管道,这将极大提升巨星的干式胶片销售潜力。

通过收购来建立新的医用胶片销售管道,意味着巨星国际的医用胶片业务的销售对象将不仅是富士旗下公司,而是可以面向广大销售终端。这将直接推动医用胶片收入的增长,且毛利率水准也将有显着提升。而更为乐观的估计是,巨星国际的自有医用胶片品牌的拓展,从而彻底摆脱目前富士胶片加工企业的标示,开始向国内一流医用器材公司转型。

尽管收购标的和时点具有不确定性,但完成收购一家俱有成熟网路的医用影像设备公司是大概率事件。因此,我们对於巨星国际在2014年完成收购表示乐观,实现收购将成为巨星国际的重要股价驱动力。

资产负债表稳固

巨星国际具有健康的现金流,尤其是持续而充沛的经营现金流。我们观察巨星国际的现金流量表,2010-2012年公司的经营现金净额保持着较高数额的正值,而年度投资净额均未超过年度经营现金净额的50%,融资现金流净额数额极为有限。这可以说明几个具体问题:巨星国际的业务产生持续而稳定的现金流,且资本支出较小,对融资的现金依赖度较低。巨星国际具备为股东持续创造价值的基础。

巨星国际的帐面现金由2010年末的0.69亿增长至2013年末的2.83亿,呈现连续增长且增长较快的特点,这是持续的净现金流入以及IPO募集资金所致。至於有息债务方面,巨星国际较少依赖融资来维持运营,一直处於净现金水准,2013年末公司的净现金达到1.69亿。可以说巨星国际的财务状况具有较高的安全边际。

几个感兴趣的问题的分析

1、数码成像设备会对公司业务造成重大冲击吗?

分析:首先,数码影像设备会而且已经影响了传统彩色相纸业务,尤其是快速冲印店的相纸业务。但数码影像设备对专业相纸业务的影响较小,预期2017年以前专业相纸市场的需求增速将维持两位数的增长;其次,由於成本和使用习惯等原因,医用数码影像设备市场看上去很美,但实际使用率不高,医生的诊断依据仍以干式胶片为主,我们预期这一情况短时间难以改变。此外,中国内地的基础医疗水准仍较为落後,医用影像市场的增量仍来自物美价廉的医用干式胶片,而非高端的数码影像设备。

因此,我们的综合判断是,数码影像设备对於公司的核心市场—专业影像市场(专业相纸和医用影像)的影响较小。

2、公司与富士胶片集团的合作关系缺乏长期合同约束,是否缺乏足够的合作稳固性?

分析:由於巨星国际对富士品牌胶片产品的依赖度很高,缺乏合同约束是公司发展过程中的隐患,可能引发原材料供应等多方面的不确定性,这的确是公司的一个重要潜在风险。但鉴於创始人家族与富士集团在东南亚和东亚超过40年的合作关系,我们可以对於双方的业务关系具有一定信心。巨星国际仍需要着力发展自有品牌和更多的业务夥伴以降低风险。

3、IPO募集资金的主要投向哪个方向?

分析:巨星国际在较低的财务杠杆水准下,巨星国际的权益回报率持续保持在20%-25%的水准。巨星国际的高增长、高回报、现金多以及财务杠杆低的特徵使得投资者对其的IPO的募集资金的使用效率存疑。

巨星国际在2013年的IPO中募集1.3亿港元,其中35%投向几个一线城市的全印馆业务,30%用於收购医疗设备公司,而剩余35%则计画投向现有的公司运营活动。通过上述资讯,我们认为巨星国际未来着重建立医用胶片的销售管道,收购一家俱备成熟销售网络和市场份额的医用设备公司是重要路径。此外,通过全印馆业务,公司能够延伸彩色相纸业务,以扩大影像产品销售管道以及终端服务业务。总而言之,医疗和数码影像的产品和服务是公司的主要发展方向,也是其实现增长模式升级的有效途径。

风险

中日国际关系紧张;

进口胶片的反倾销措施;

业务对富士的依赖度过高;

与富士的合作没有长期合约保证;

数码成像技术对医用胶片需求的冲击;

原材料波动风险;

以及,收购医疗设备公司未如预期顺利。

估值

巨星国际是伴随着富士胶片集团在中国区的业务拓展而逐渐成长起来的,是富士胶片集团的中国区最有力的合作夥伴。随着传统数码相纸业务的日渐疲弱,富士胶片集团将更多的资源投向医疗服务和工业领域,尤其是医疗服务领域是其未来发展的重中之重。这一策略给巨星国际带来了很大的发展机遇,也提供了未来主要的业绩增长驱动力。而巨星国际也将在此基础上发展其自有品牌Yes!Star在齿科和工业检测的业务拓展。

未来公司的业绩增长来源於三个业务板块:医用胶片业务、专业相纸业务以及工业影像产品,而Yes!Star在齿科和工业检测的快速增长也是重要看点。2014年巨星国际的医疗影像业务将首超彩色相纸业务成为第一业务板块,收入比重也将超过45%,未来预期超过总收入的50%。

关於巨星国际的估值视角,我们将它看成一家优质的综合影像服务公司,正在高增长的医疗资讯服务领域谋求利润快速增长以及市场份额上升。重要的股价驱动因素:收购影像设备公司,将对於整体业绩增速和毛利率有显着推动。我们加权巨星国际三部分业务估值,我们根据其2014年的业绩预测估算其合理的市值应为23亿港币。我们首次给予巨星国际“买入”评级,12个月目标价5.2港元,超出现价36%。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。