华电福新 (816.HK) - 风、水电板块带动盈利提升

| 投资建议 | 买入 |

| 建议时股价 | $1.840 |

| 目标价 | $2.510 |

收入增长稳健,符合预期

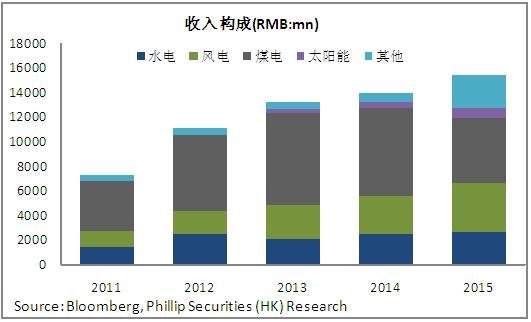

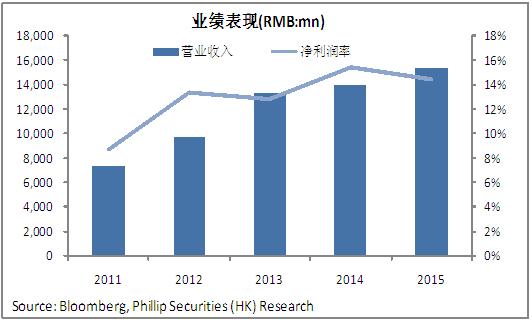

华电福新於2016年上半年录得收入81.82亿人民蔽,同比增长8.7%,主要因售电量同比增长16.9%带动。其中风电和水电业务表现强劲,风电收入按年增长39.5%至28.2亿,售电量按年增长43.5%;水电收入按年增长125.8%至22.18亿,售电量按年增长121.8%,主要得益於福建地区来水丰沛;然而煤电收入按年下跌48.3%至15.07亿元,抵减了前两项大部分的增长;最终在水电及风电板块经营利闰大幅提升带动下,实现股东应占盈利14.46亿,同比增长23.5%,每股盈利为16.51分,同比增长20.9%,符合市场预期。

风电装机容量大幅增长

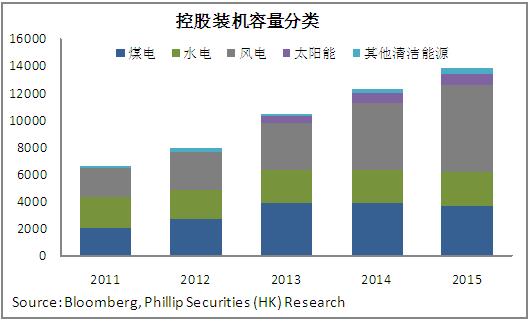

上半年新增投产控股装机容量652.9MW(其中风电597.6MW,光伏47.3MW,天然气发电8MW),在建容量为1196.6MW (其中风电688.5MW,水电100MW,天然气408.1MW),截止中期末的总控股装机容量达14490.1MW (其中风电占比48.4%,水电17.3%,煤电24.8%,太阳能5.8%),较去年同期增长15.2%,主要受益於风电装机容量40.4%的大幅增长贡献。

期内总的发电量为2090万兆瓦时,按年增长13.8%。其中风力发电量增长32%,占比30.6%;水电发电量增长121%,占比38%;燃煤发电量下跌43%,占比23%,太阳能发电增长18.8%, 占比2.66%。目前公司主要着力於发展新能源项目, 5月份公司收购了协和新能源旗下风电项目,9月份收购东大新能源太阳能发电项目,旨在进一步提高清洁能源的发电比例,公司手头现金充裕,对优质项目实施收购将加快新能源项目的发展。

水电利用小时数增长一倍

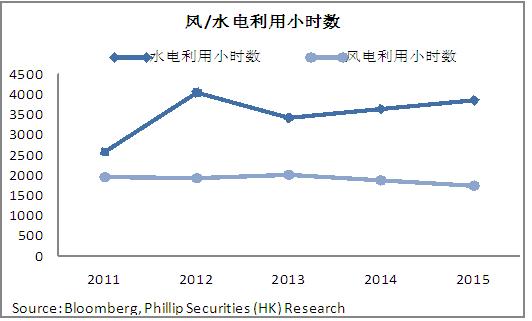

期内水电业务表现较好,水电平均利用小时数为3172小时,同比增加1705.4小时,增幅达116.3%,下半年有望继续维持大幅增速;煤电平均利用小时数1337小时,受七八月份用电量大影响,全年将达到3000小时以上。风电平均利用小时数为936小时,比去年同期减少55小时,全年预计为1800小时。受惠於风电、光伏保障性收购年利用小时数的政策,公司风电板块的利用小时数以及盈利能力有望获得提升。

风电、水电业务贡献充裕资金

财务方面,期内公司持有现金25.4亿,相较於2015年底增长24.9%,净负债率为270.5%,与2015年底相比基本持平。资本开支为27.13亿元,管理层预计全年将达100-110亿元。近日公司以2.97%的票面利率发行了30亿人民蔽债券,用於偿还有息负债和补充营运资金,预期未来融资成本将进一步降低。

估值评级

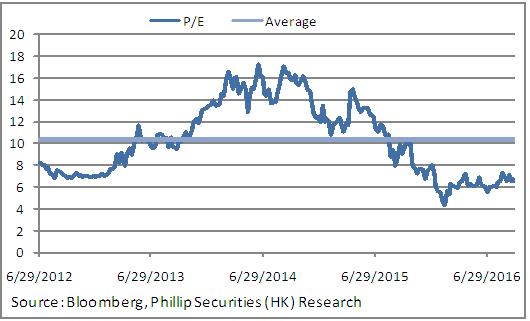

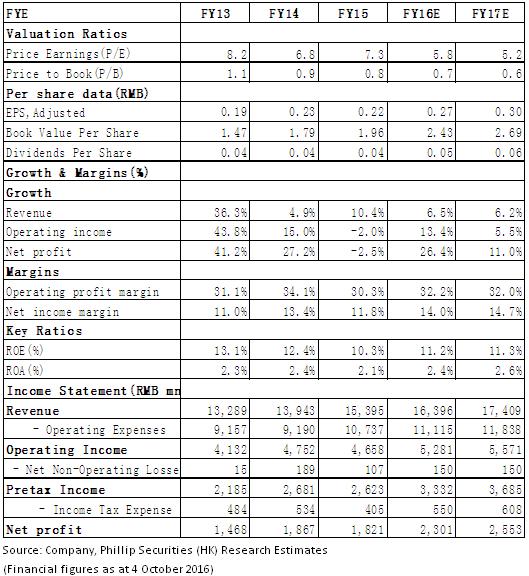

目前公司业务结构已从传统的火电转向风电、光电、水电,呈现出多元化、清洁化的特点。但是,受制於上半年火电板块收益下降,公司估值承压。相信随着清洁能源结构占比的提升,公司盈利能力将获提升,估值也有望修复。基於2016/2017每股收益0.27,0.30的预期,我们给予其目标价2.51港元,爲“买入”评级。(现价截至10月4日)

风险提示

政策落实不及预期;

电力需求疲软;

行业竞争加剧;

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。