新世界中国 (917.HK) - 稳健经营,但缺乏催化剂

| 投资建议 | 中性 |

| 建议时股价 | $5.090 |

| 目标价 | $5.000 |

投资概述

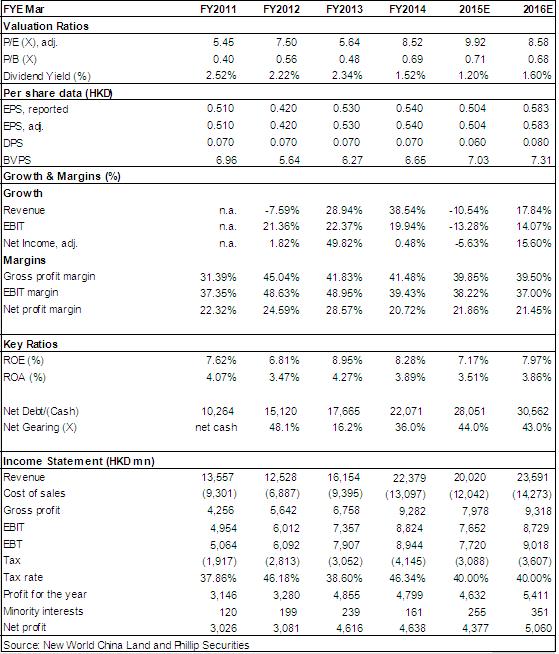

-近日新世界中国公布了其14/15财年的上半财年业绩(截至2014年12月31日),总收入同比下跌26.8%至87亿港元,股东应占盈利同比下跌55.4%至15.2亿港元。毛利率则由2013年同期的50.9%下跌10.5个百分点至40.4%,但仍高於行业平均水准。

-新世界中国实现物业合约销售额达72.3亿元,同比下跌22.4%,物业销售面积50万平方米,同比下跌22.7%,主要受到疲弱的市场氛围影响。2014/2015财年公司的销售目标为125亿,上半年已完成58%的销售目标,我们认为下调的销售目标和较好的销售完成率反映了公司管理层对於地产前景的谨慎预期,打造好的产品、提升资产运营效率,稳固资产负债表是公司管理层的主要方向。

-新世界中国的债务规模持续上升。截至去年末,公司的总债务已由6月末的394亿升至478亿港元,增加了84亿,而帐面现金资产由174亿增至205亿,净债务规模继续攀升至272亿,净债务比例则由36%升至43%。整体而言,新世界中国的财务杠杆在上升,但仍低於行业平均水准。我们认为,公司的融资和偿债活动运转稳定,资产负债表稳固,具备足够的财务资源应对目前的行业困境以及经营策略调整。

-新世界中国目前有78%的土地储备集中於一、二线城市,尽管公司的前景展望谨慎,但一、二线城市的优质住宅物业和商业地产将是公司的重要发展方向。在我们看来,新世界中国以盈利为重点的销售策略在目前市况中缺乏足够竞争力,高出同业均值的毛利率或受到挑战,但均衡发展策略和稳固的资产负债表能有效降低经营风险。我们认为,新世界中国现价缺乏足够吸引,我们给予其“中性”评级,12个月目标价5港元,相当於10倍的2015/2016预期市盈率。

2014上半财年毛利率下滑显着

近日新世界中国公布了其14/15财年的上半财年业绩(截至2014年12月31日),总收入同比下跌26.8%至87亿港元,毛利率下跌10.5个百分点影响其毛利同比下跌44%至31.2亿,股东应占盈利同比下跌55.4%至15.2亿港元。

期内,新世界中国的核心利润为11.2亿港元(未计重估、汇兑差额、无形资产摊及减值),较2013年同期录得的29.15亿港元下跌61.6%,主要由於竣工数量减少45.3%所产生的周期性销售入账效应,以及物业销售的毛利率下跌显着。毛利率则由2013年同期的50.9%下跌10.5个百分点至40.4%,但仍高於行业平均水准。

期内,来自於物业销售的经营利润为13亿港元,同比下跌58%,主要由於专案竣工量下跌45%至52万平方米所致。租赁业务录得盈利3.57亿港元,上海香港新世界大厦K11购物艺术中心的出租率上升提升了利润水准,且武汉新世界国贸大厦续约後平均租金上升。

此外,酒店业务分别录得-1.24亿港元的营业利润,受到北京新世界酒店及贵阳新世界酒店新开业前期开支和政府的反腐新政影响,亏损额度继续有所上升。新世界中国拥有八间酒店,合计2855间客房,分别位於北京、上海、大连、武汉、佛山、贵阳等六个城市。

物业销售额下滑,管理层预期谨慎

新世界中国实现物业合约销售额达72.3亿元,同比下跌22.4%,物业销售面积50万平方米,同比下跌22.7%,主要受到疲弱的市场氛围影响。

期内,平均售价上升1797元至14870元/平方米,同比上升13.7%,主要由於两个期间的入账销售组合有所差别。其中2015财年上半年约84%的物业销售来自一二线城市,而去年同期的物业销售主要来自二三线城市。

2014/2015财年公司的销售目标为125亿,上半年已完成58%的销售目标,我们认为下调的销售目标和较好的销售完成率反映了公司管理层对於地产前景的谨慎预期,打造好的产品(如K11商场)、提升资产运营效率,稳固资产负债表是公司管理层的主要方向。

财务杠杆上升,但财务风险可控

新世界中国的债务规模持续上升。截至去年末,公司的总债务已由6月末的394亿升至478亿港元,增加了84亿,而帐面现金资产由174亿增至205亿,净债务规模继续攀升至272亿,净债务比例则由36%升至43%。整体而言,新世界中国的财务杠杆在上升,但仍低於行业平均水准。

截止去年末,新世界中国的新增债务集中於1年内和2-5年的期间,分别增加28亿和84亿。期末,公司的总债务达456亿,1年内和2-5年的债务比重达37%和41%,分别达169亿和187亿。我们认为,公司的融资和偿债活动运转稳定,资产负债表稳固,具备足够的财务资源应对目前的行业困境以及经营策略调整。

风险

销售完成迟缓;

资金成本上升;

需求疲弱超出预期;

再融资受阻。

估值

新世界中国目前有78%的土地储备集中於一、二线城市,尽管公司的前景展望谨慎,但一、二线城市的优质住宅物业和商业地产将是公司的重要发展方向。在我们看来,新世界中国以盈利为重点的销售策略在目前市况中缺乏足够竞争力,高出同业均值的毛利率或受到挑战,但均衡发展策略和稳固的资产负债表能有效降低经营风险。我们认为,新世界中国现价缺乏足够吸引,我们给予其“中性”评级,12个月目标价5港元,相当於10倍的2015/2016预期市盈率。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。