新天绿色能源 (956.HK) - 前景持续乐观!

| 投资建议 | 增持 |

| 建议时股价 | $1.520 |

| 目标价 | $1.725 |

公司概况

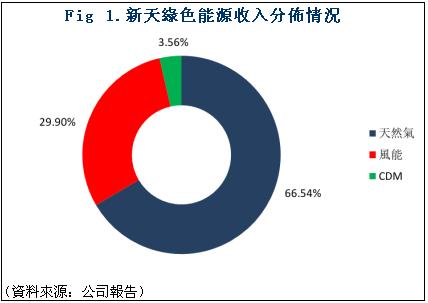

新天绿色能源是一家主要从事新能源以及天然气业务的公司,主要业务分布在中国的河北及周边地区。该公司业绩增幅明显,尤其是风能业务,更是表现出了强劲的增长势头。

概论

新天绿色能源的天然气业务将受益於国内天然气消费量今明两年的高速增长,同时天然气价格有进一步上涨的空间,双重因素作用将中长期利好公司的主营业务。

由於国内的风电业务前景依然不甚明朗,装机容量过剩的风险依然将持续存在,但由於新天绿色能源对於自身风电业务控制较为合理,因而整体业务将保持平稳运行的水准。

CDM业务的发展前景由於近期杜哈会议的决议有所改善,未来可能重新获得高速发展的动力,为整体业绩带来部份提振。

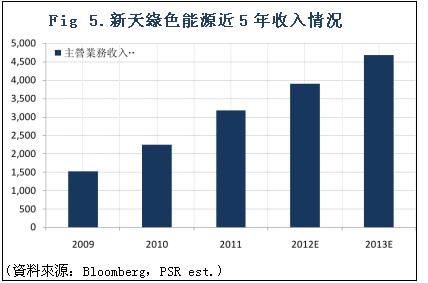

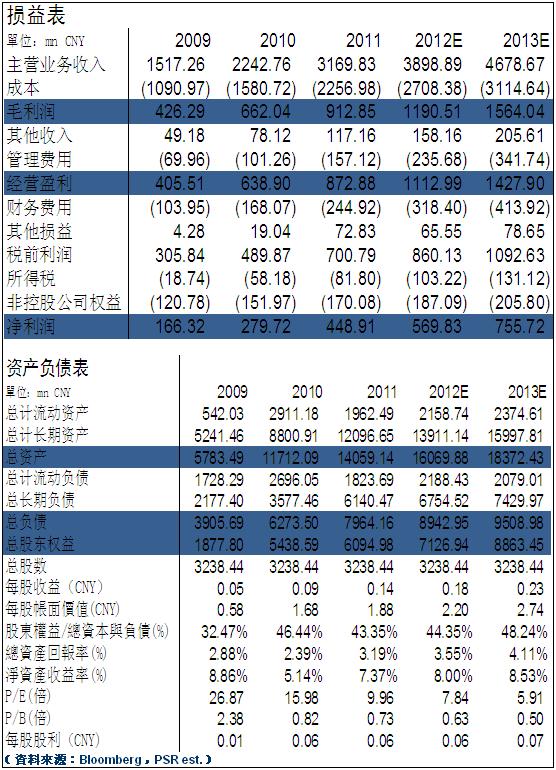

我们认为公司2012年的EPS约为元0.18人民币,较2011年的元人民币增长约28.57%。同时,2013年的整体经营业绩依然将维持稳步增长的格局,EPS将达到0.23元人民币。总而言之,我们对於公司未来的发展保持谨慎乐观的态度,预计未来6个月的目标价约为1.725港元,总体评级为增持。

天然气业务长期看好

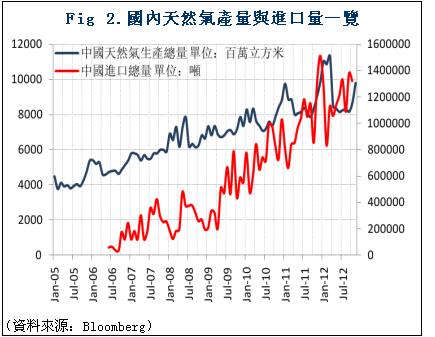

作为新天绿色能源的主要业务,公司的天然气业务在2012年的整体增长表现稳健。销售量较2011年同期将增长约9.5%。实际上,从国内的天然气产量和消耗量而言,在过去几年中始终保持着稳步增长的格局。根据资料,国内的天然气产量从06年至今,累计涨幅高达117.74%,而实际上,由於国内的民用天然气增长极快,以及电荒时期导致的发电用天然气的消耗量剧增,因此国内的天然气的消耗量年均增长高达17%左右,天然气市场基本上呈现供小於求的状态,而这对於主营天然气业务的新天绿色能源是十分有利的。

而在价格方面,根据国际能源署的估计,到2020年,中国的天然气消耗量将达到4000亿立方米,而其中国内的产量只能满足需求的50%,另一半则完全需要依赖进口,从目前的国内天然气价格看,与进口天然气呈现明显倒挂的情况,即国内的天然气价格要低於进口天然气价格,因此国内天然气涨价预期强烈,而实际上,目前国内的部分城市正在实行天然气价格改革,随着天然气价格不断的市场化,其单位价格的上涨将是必然趋势。

因此我们认为,在天然气行业整体发展看好的情况下,以天然气业务为主的新天绿色能源的发展前景较为乐观。由於其各输气管道的铺设在近年日益完善,覆盖的城市也遍布河北的绝大多数区域。因此,公司在未来的投入成本将呈现逐步下降的趋势,而由於市场需求量以及单位价格的上升,公司的整体盈利水准和利润率都将得到明显提振。在2013年依然将为公司的业绩增长做出明显贡献。

风电业务保持稳定

国内的风电行业依然处於前景不甚明朗,由於装机和生产能力双重过剩所产生的压力,对於风电整体发展是有较大影响的。风电行业整体洗牌的可能性也在日益上升。但新天绿色能源的风电业务发展速度相对稳健,主要增长方式依然来自於提高运营效率,包括对於机组设备使用率的提升等。我们估计公司全年的风电业务发电量增长率约为13%-15%,而相应收入则将略快於发电量的增长,约为15%-17%。尽管在年内公司在风电的硬体拓展方面较慢,而从中长期的增长水准看,公司依然有多个风场在建设中,其中陆上项目约400兆瓦,海上300兆瓦,因此公司的立项和核准装机容量达到约2390兆瓦,为目前正在运行机组容量的2倍左右,表明公司对於风电的发展力度在日益增强。而公司的风电业务目前已经遍及全国多个省份,广泛的拓展业务,利於公司分散业务在地域上过於集中而可能引发的风险,而总装机容量的扩展对於未来业绩的提升起到了相当明显的作用。

从2013年的发展前景来看,我们认为,在行业洗牌的进程中,新天绿色能源的风电业务已经占据了一定的先机,由於有公司的天然气业务作为支撑,因此经营风险要小於其他纯风电企业,而未来装机容量的增长以及公司在风电业务方面成熟的管理水准,将能够有效的降低未来的经营风险。

CDM类项目

随着近期杜哈会议的闭幕,发展中国家在清洁能源机制的发展方面将再次迎来新的发展机遇。从本年度公司已经披露的资料看,新天绿色能源本年度CDM注册项目增长了约25%,累计注册量已达到1250兆瓦,而相应收入也呈现较大的增幅,2012年上半年较2011年的同比增幅约为50%,而由於在2013年,国内对於清洁能源机制的扶持力度将进一步提高,而随着清洁能源机制市场有可能重新回暖,我们预计,CDM项目将有望成为公司业绩的放大器。而从行业内部的情况看,新天绿色能源在CDM项目方面的表现由於行业的平均水准,随着行业重新受到重视,CDM项目有望为公司的整体业绩增长做出一定的贡献。

估值

我们认为,新天绿色能源在2012年和2013年的业绩将继续维持稳步增长的态势,其EPS将分别达到0.18元人民币以及0.23元人民币,约为0.21港元和0.2875港元,较2011年的0.14元人民币将有较大增幅,而随着宏观经济的逐步触底回升,对於公司的整体市场表现也将有所带动。因此我们考虑给予公司6倍左右的市盈率,因此未来6个月的目标价为1.725港元,总体评级为增持。

风险

-天然气价格改革进度延缓。

-风电市场前景不明朗。

-宏观经济风险。

公司财务数据

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。