粤丰环保 (1381.HK) - 中国领先垃圾焚烧发电企业,产能增长强劲

| 投资建议 | 买入 |

| 建议时股价 | $3.540 |

| 目标价 | $5.080 |

投资概要

中国领先的垃圾焚烧发电企业、管理者及营运商,垃圾处理能力增长强劲

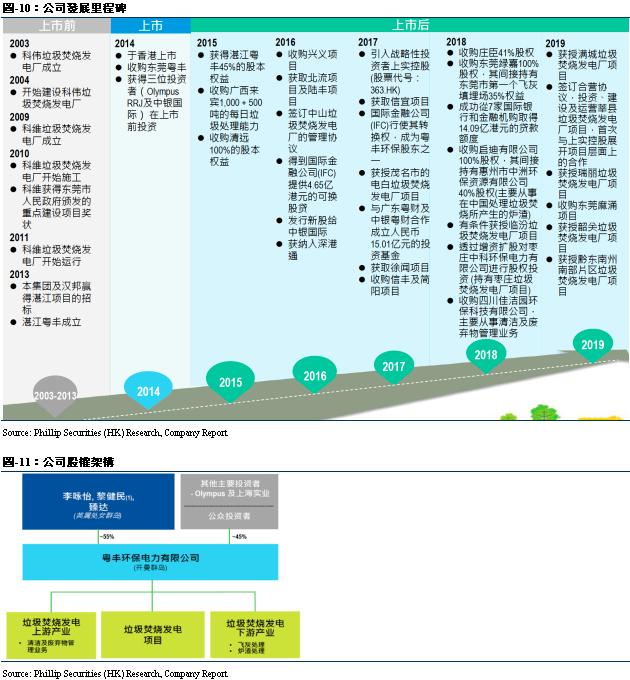

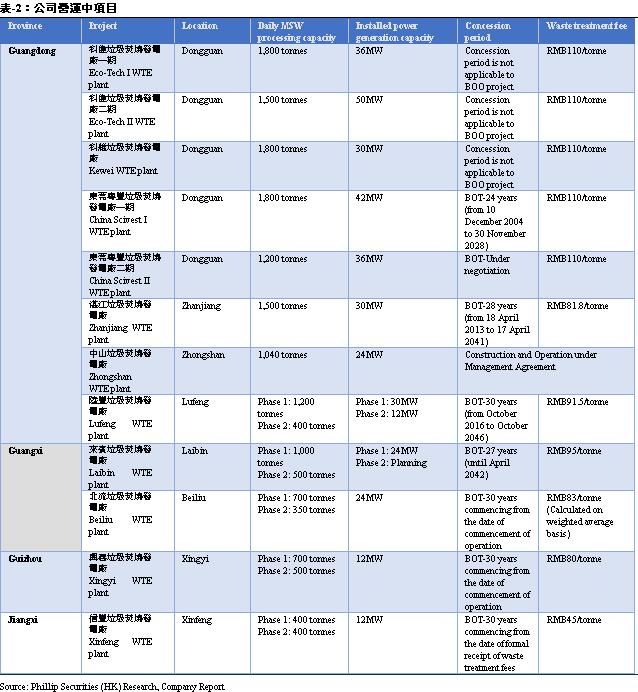

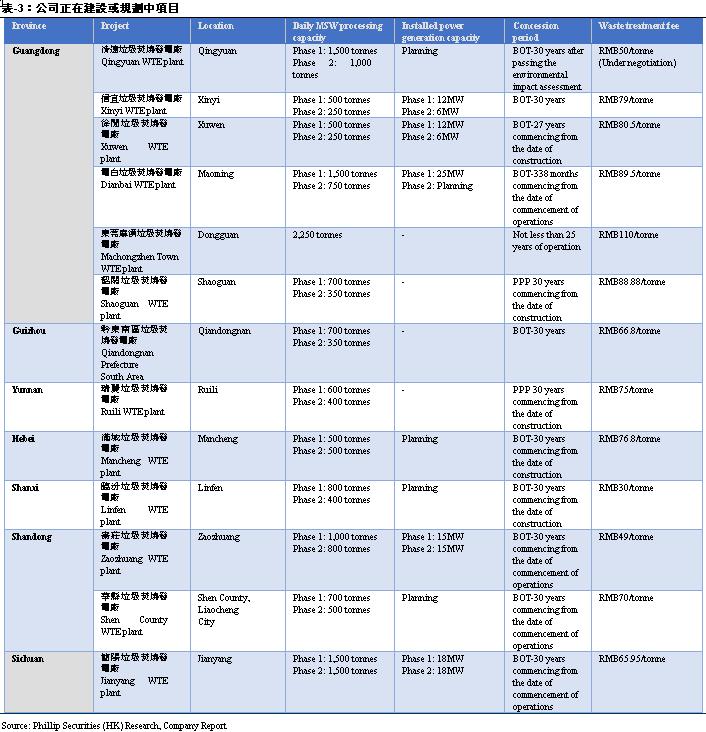

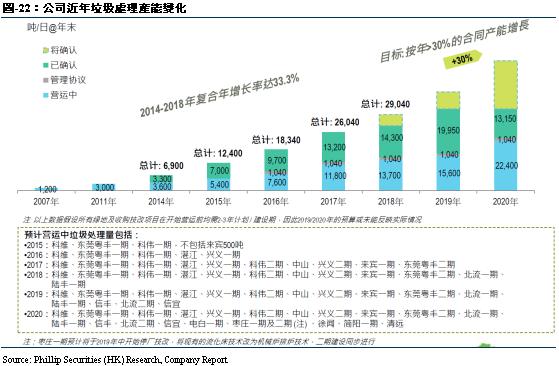

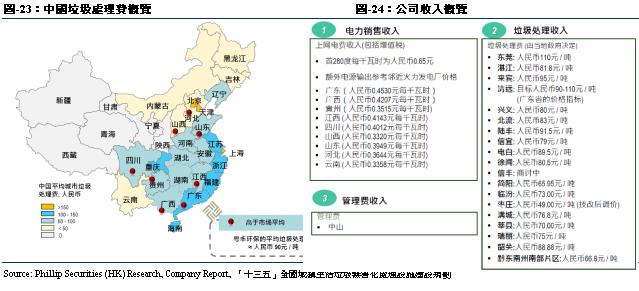

粤丰环保电力有限公司於2014年12月在香港联合交易所主机板上市,是市值超过百亿港元的中国标杆垃圾焚烧发电企业。粤丰环保专注於建设、设计及营运垃圾焚烧发电厂,同时透过收购及优化垃圾焚烧发电项目,以达到最佳效能。公司自2015年1月获纳入为恒生基础建设指数,恒生环球综合指数、恒生综合指数、恒生综合行业指数-公共事业及恒生综合小型股指数的成份股,更於2016年12月纳入为深港通南向交易的合资格港股通股份之一,以及荣登「2017年福布斯中国上市公司潜力企业榜」。截止2019年8月,公司共管理25个垃圾焚烧发电项目,其中12个项目正在营运中,13个项目正在建设或规划中。於2018年12月31日,公司的19个营运中、已签订、已公布及管理协议项下项目的每日城市生活垃圾处理能力达29,040吨,自2014年的6,900吨/日至2018年的年复合增长率达33.3%,公司接下来几年的目标为保持每年30%以上的合同产能增长率。

中国垃圾焚烧发电市场发展潜力巨大

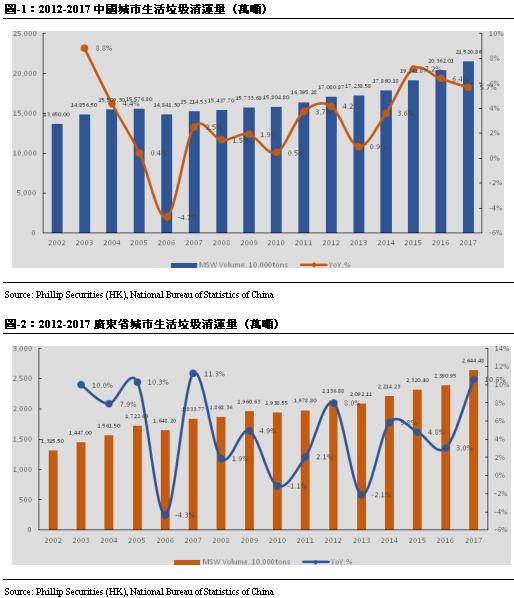

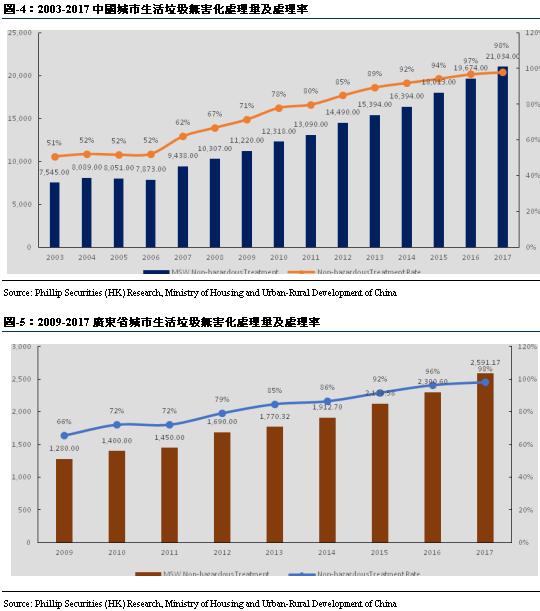

2002至2017年,中国城市生活垃圾清运量按复合年增长率3.08%增长,2017年城市生活垃圾清运量达到21,034万吨。其中,广东在中国省份中拥有最高的GDP及最多人口,且保持快速的城镇化增长。2002至2017年,广东省城市生活垃圾清运量按复合年增长率4.07%增长,增速高於全国平均水准。於2017年,广东省城市生活垃圾清运量为2,644.48万吨,占中国收集及运输城市生活垃圾总量的12.57%。受《「十三五」全国城镇生活垃圾无害化处理设施建设规划》(「十三五」规划)推动,无害化城市生活垃圾处理方式保持强劲的增长势头。根据中国国家统计局数据显示,中国及广东省的生活垃圾无害化处理比率逐年增高。2017年中国城市生活垃圾无害化处理总量为21,034万吨,无害化处理率达97.74%;广东省生活垃圾无害处理量为2,591.17万吨,无害化处理率为97.98%。

自建项目提升品质,外延项目助力发展

公司目前有12个项目正在运营中,其中10个正在运营中项目合计发电量205万兆瓦时,合计售电量180万兆瓦时,平均售电量占比88%;合计设计处理能力461万吨,实际处理生活垃圾502万吨,使用率达109%。另外中山项目於2017年第一季度开始试运营,同年12月转为商业运营,为托管协议项目;信丰项目於2019年1月开始试运营,设计日处理能力为800吨。公司持有项目大部分拥有较高的垃圾处理费,其中所有项目的平均垃圾处理费为人民币90元/吨,运营中的11个项目(信丰项目除外)平均垃圾处理费为人民币97.7元/吨,而广东省平均垃圾处理费为人民币110元/吨,均优於行业平均水准。而且,公司目前项目平均规模约为每日生活垃圾处理能力1,500吨,高於同业平均。我们相信,较高的垃圾处理费及项目规模保证了公司项目的高品质,也保证了公司未来的运营收入的稳定增长。

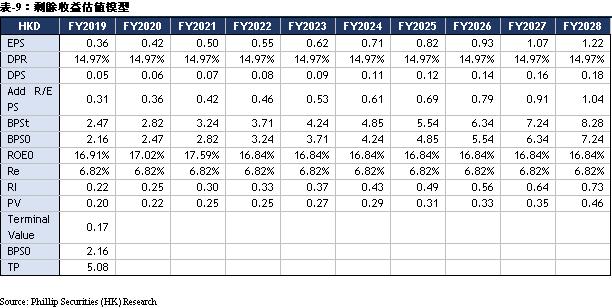

给予“买入”评级,目标价5.08港币

我们采用剩余收益估值模型,假设要求回报率为6.82%,抗衰减因数为0.20,我们得到目标价5.08港币,对应FY19/FY20/FY21 13.94x/12.11x/10.23x PE,较现价(HKD3.54 as of August 16, 2019)有+43.53%的升幅,给予“买入”评级。

行业分析

中国及广东省城市生活垃圾概况

城市生活垃圾,是由城镇居民日常生活的活动及服务所产生的日常固体垃圾以及被相关机构视为城市垃圾的其他固体垃圾所组成的垃圾类别,包括家居垃圾、商业垃圾、来自商贸市场、街道及其他公共场所的垃圾,以及来自机构、学校及工厂等地方的非工业垃圾。中国庞大的人口本质上导致了大量城市生活垃圾的产生。城镇化率不断提高、GDP稳健增长及日益增加的财富与消费支出等因素致使城市生活垃圾增加。

2002至2017年,中国城市生活垃圾清运量按复合年增长率3.08%增长,2017年城市生活垃圾清运量达到21,034万吨。其中,广东在中国省份中拥有最高的GDP及最多人口,且保持快速的城镇化增长。2002至2017年,广东省城市生活垃圾清运量按复合年增长率4.07%增长,增速高於全国平均水准。於2017年,广东省城市生活垃圾清运量为2,644.48万吨,占中国收集及运输城市生活垃圾总量的12.57%。

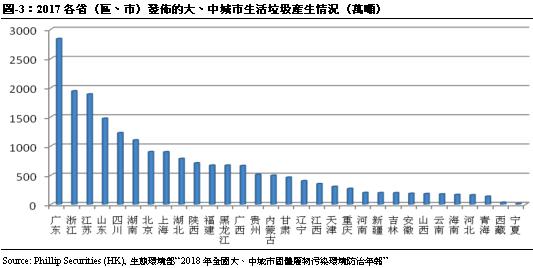

根据生态环境部数据显示,2017年202个大、中城市生活垃圾产生量20,194.4万吨,处置量20,084.3万吨,处置率达99.5%。202个大、中城市中,城市生活垃圾产生量最大的是北京市,产生量为901.8万吨,其次是上海、广州、深圳和成都,产生量分别为899.5万吨、737.7万吨、604.0万吨和541.3万吨。而垃圾产生量最大的省份是广东省。前10位城市产生的城市生活垃圾总量为5,685.8万吨,占全部资讯发布城市产生总量的28.2%。

生活垃圾无害化处理模式

城市生活垃圾的无害化处理是指利用先进的垃圾管理技术及方法处理城市生活垃圾,同时亦降低对环境的负面影响,这有助於材料回收再利用。此处理方式的主要包括填埋、堆肥及焚烧。

-填埋:将垃圾埋入指定地块并以防泄漏、平整及压实等方法进行处理。现代填埋场通常会有处理气体、渗滤液、防虫及防止污染地下水的设计。

-堆肥:将垃圾叠成一堆,使其在70℃恒温下发酵。垃圾堆中的微生物会将有机物分解为盖土或堆肥。经过堆肥,垃圾将变成卫生、无臭的腐殖土。此方法不仅是一种垃圾处理方案,亦是一种资源回收方式。然而,长远来看,大型堆肥可能会破坏土壤及地下水,因此堆肥规模不宜过大。

-焚烧:焚烧垃圾中的有机物并减少垃圾体积。焚烧及其他高温垃圾处理系统被称为热处理法。焚烧炉将可燃废料转化为灰烬、蒸汽及气体。焚烧产生的灰烬多为固体残渣或微粒形式的非有机物。焚烧厂将产生的废气排入大气之前须将其中的气态污染物及微粒去除,余下残留物可用作建筑材料等其他用途或可填埋处理。焚烧过程中产生的热能可用於发电。

其中,焚烧具有以下优势:

-无害化处理:焚烧可通过高温燃烧极大程度地分解垃圾中的一切有害物质。此外,焚烧可降低最终处理对环境的影响,例如填埋及堆肥产生的渗滤液及温室气体。

-减少垃圾体积:焚烧处理可减少垃圾体积达95%及垃圾重量可减少75%至85%。

-资源回收:焚烧垃圾产生的高温可用於发电或供暖。该处理方式可持续进行,不受天气影响。

-占地面积小:垃圾焚烧厂占地面积相对较小,因此可建在市区附近。随着新的土地供应日渐稀缺,尤其是在土地价格飙升的中国东部沿海地区及城市,垃圾焚烧项目在土地成本方面有明显优势。

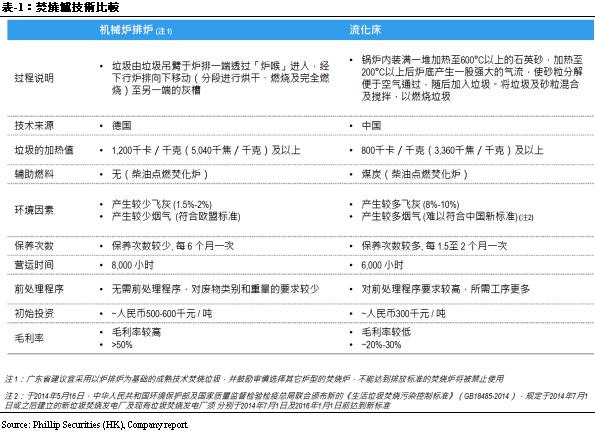

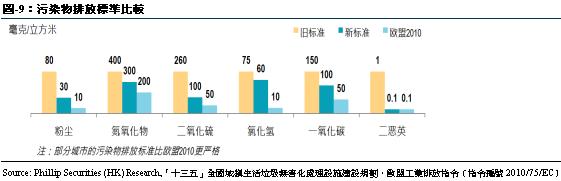

目前,国内使用的焚烧炉主要包括机械炉排炉以及流化床。於2014年5月16日,中华人民共和国环境保护部及国家品质监督检验检疫总局联合颁布新的《生活垃圾焚烧污染控制标准》(GB18485-2014),规定於2014年7月1日或之後建立的新垃圾焚烧发电厂及现有垃圾焚烧发电厂须分别於2014年7月1日及2016年1月1日前达到新标准。广东省建议宜采用以炉排炉为基础的成熟技术焚烧垃圾,并鼓励审慎选择其他炉型的焚烧炉,不能达到排放标准的焚烧炉将被禁止使用。

中国及广东省城市生活垃圾处理的发展

受《「十三五」全国城镇生活垃圾无害化处理设施建设规划》(「十三五」规划)推动,无害化城市生活垃圾处理方式保持强劲的增长势头。根据中国国家统计局数据显示,中国及广东省的生活垃圾无害化处理比率逐年增高。2017年中国城市生活垃圾无害化处理总量为21,034万吨,无害化处理率达97.74%;广东省生活垃圾无害处理量为2,591.17万吨,无害化处理率为97.98%。

根据中国住房和城乡建设部数据显示,中国致力於垃圾处理的市政设施建设,城市生活垃圾处理建设的投资额逐年增加,从2001年至2017年,年复合增长率达15.6%,至2017年投资完成额达人民币240.83亿元。

中国垃圾焚烧发电市场概况

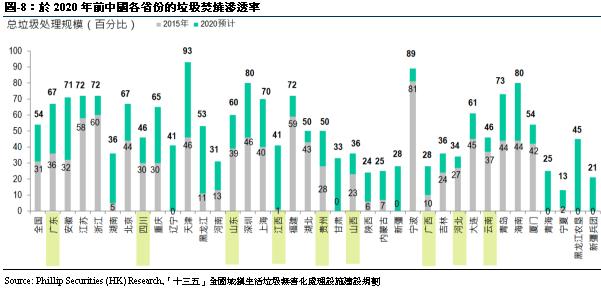

於2015年,中国城市生活垃圾总量达每日758,300吨,预计到2020年,垃圾总量高达每日1,104,900吨。2015年经焚烧处理的城市生活垃圾达每日235,200吨,占整体城市生活垃圾处理方式的31%,预计到2020年焚烧处理量为每日591,400吨,焚烧处理率预计增至54%。

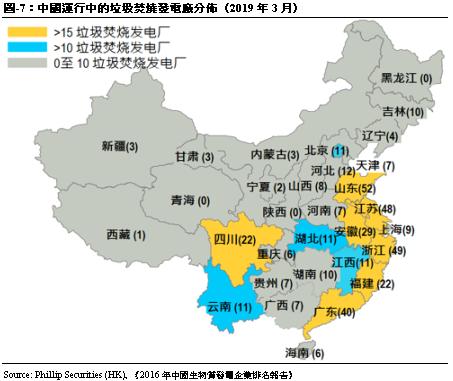

中国平均城市生活垃圾处理费以沿海城市较高,公司的平均垃圾处理费约为人民币90元/吨,高於市场平均水准。截至2019年3月,中国运行中的垃圾焚烧发电厂也集中分布在广东、福建、浙江、上海、江苏的沿海地区。

根据「十三五」规划,2020年中国各省份垃圾焚烧的渗透率有大幅度提升。其中广东省有庞大的增长空间,预计2020年垃圾焚烧渗透率将达67%。

中国垃圾焚烧发电行业入门门槛较高

根据欧睿报告,中国垃圾焚烧发电行业入门门槛主要包括两方面:

-高投资成本:一个垃圾焚烧发电厂的BOT项目投资额估计介乎每吨人民币350,000元至人民币400,000元,不包括土地使用权费用及平整土地及环境影响评估的其他初步开支。一个日处理能力1,000吨的垃圾焚烧发电厂需要投资超过人民币300,000,000元,其中约50%用於设备支出。就一个垃圾焚烧发电厂BOT项目而言,缴足资本通常占其总投资额的20%至30%,而其余资金可来自有期贷款形式的项目融资。

-实证往绩:运营垃圾焚烧发电项目需要项目管理专业知识及足够的项目运营经验,如运输及收集城市生活垃圾至垃圾焚烧发电厂、发电及符合环保标准等。因此,那些缺乏足够项目经验及管理专业知识的新从业者难以进入市场。

政策支援垃圾焚烧发电行业

根据国家发改委发布的「十三五」规划和《关於进一步加强城市生活垃圾焚烧处理工作的意见》,中国增加投资於处理城市生活垃圾,2018年城市生活垃圾处理费达人民币2,518亿元,建设城市生活垃圾处理厂投资人民币1,699亿元;同时建设高规格、无污染的焚烧设施,加强焚烧设施选址管理、统筹项目发展、垃圾焚烧发电项目的管理及监管、强制不合规格的垃圾焚烧发电厂进行技改,以及收紧污染物排放标准。

另外,垃圾焚烧方法进一步渗透至已发展区域,於2020年前,全国以焚烧处理城市生活垃圾的目标为53.5%,广东省订下垃圾焚烧发电目标为67%(每日89,590吨)。同时,扩大无害化城市生活垃圾处理的覆盖,於2020年前,无害化城市生活垃圾处理能力目标为每日超过110万吨,「十三五」规划设定更严格的生活垃圾无害化处理率目标:直辖市、计画单列市和省会城市达100%,县城>80%,乡镇>70%,县城的生活垃圾填埋比率0%;生活垃圾焚烧比率方面,城市平均>50%,中部及东部地区城市>60%,直辖市、计画单列市和省会城市生活垃圾回收利用率>35%。

公司分析

公司介绍

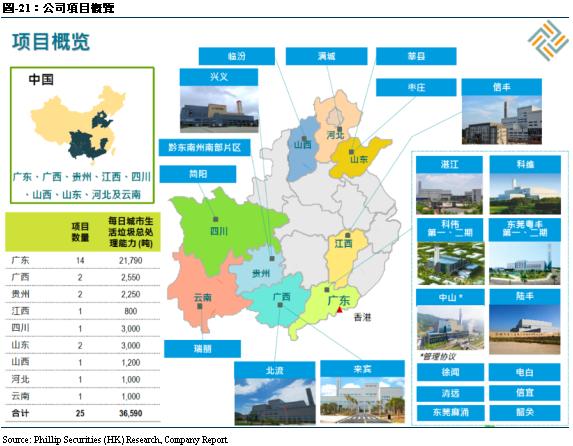

公司於2014年12月在香港联合交易所主机板上市(股份代号:1381),是市值超过百亿港元的中国标杆垃圾焚烧发电企业。公司专注於建设、设计及营运垃圾焚烧发电厂,同时透过收购及优化垃圾焚烧发电项目,以达到最佳效能。截止2019年8月,公司共管理25个垃圾焚烧发电项目,分别位於广东省、广西壮族自治区、贵州省、江西省、四川省、山东省、山西省及河北省,所有运营中、已签订及已公布项目的每日城市生活垃圾总处理能力合共达36,590吨。公司自2015年1月获纳入为恒生基础建设指数,恒生环球综合指数、恒生综合指数、恒生综合行业指数-公共事业及恒生综合小型股指数的成份股,更於2016年12月纳入为深港通南向交易的合资格港股通股份之一,以及荣登「2017年福布斯中国上市公司潜力企业榜」。

於2018年,公司成功在产业链上扩展业务。公司收购香港知名清洁和废弃物管理服务公司庄臣有限公司的41%股权,收购东莞市绿嘉环保资源投资有限公司100%的股权,其间接持有东莞市第一个的飞灰填埋项目35%权益及收购启迪有限公司100%股权,其间接持有惠州市中洲环保资源有限公司40%股权(主要从事在中国处理垃圾焚烧所产生的炉渣)。

业务介绍

公司是一家领先的垃圾焚烧发电企业,专注於垃圾焚烧发电项目的拓展、管理及营运。公司业务主要包括垃圾焚烧业务和环境卫生及相关服务。

1 垃圾焚烧业务

截止2019年8月,公司共管理25个垃圾焚烧发电项目,其中12个项目正在营运中,13个项目正在建设或规划中。公司所有运营中、已签订及已公布项目的每日城市生活垃圾总处理能力合共达36,590吨,其中12个营运中的项目(包括管理项目)的每日城市生活垃圾处理能力达16,790吨。

2 环境卫生及相关服务

公司为完善业务模式,於2018年进一步扩展其业务组合至处理飞灰、炉渣及环境卫生业务。公司於2018年3月收购东莞绿嘉的100%股权,东莞绿嘉持有东莞新东粤35%股权,而东莞新东粤拥有东莞市第一个飞灰填埋项目;2018年东莞新东粤处理了130,903吨固化飞灰。公司於2018年3月收购庄臣41%的股权,而庄臣为香港的领先环境卫生服务供应商。2018年11月,公司就收购启迪的100%股权订立协议,而启廸最终持有中洲环保40%的股权;中洲环保主要在中国从事垃圾焚烧产生的炉渣处理。该项目建设已完工,并於2019年上半年开始试营运。2018年12月13日,粤展智慧环卫与独立协力厂商订立股份买卖协议,以人民币80.0百万元(等值91.3百万港元)收购四川佳洁园的100%股权;四川佳洁园主要在中国从事提供环境卫生及相关服务。

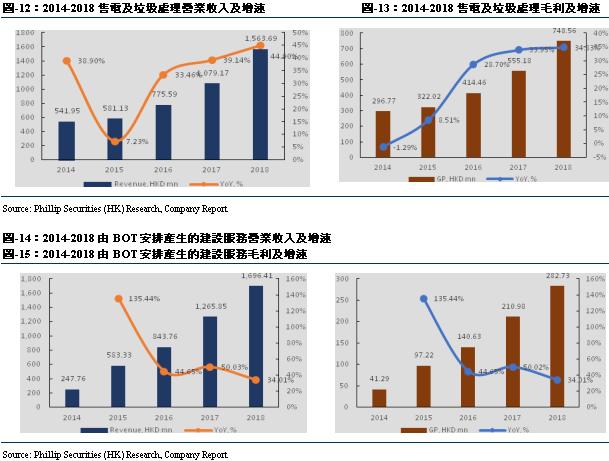

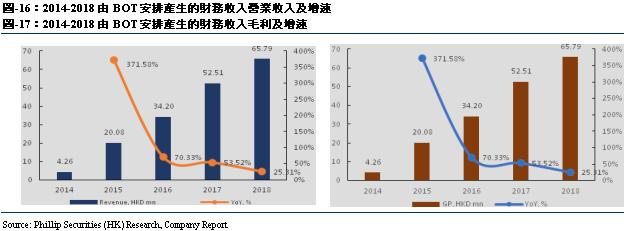

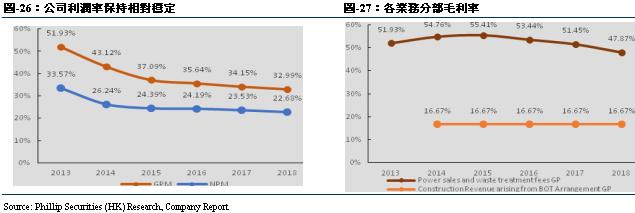

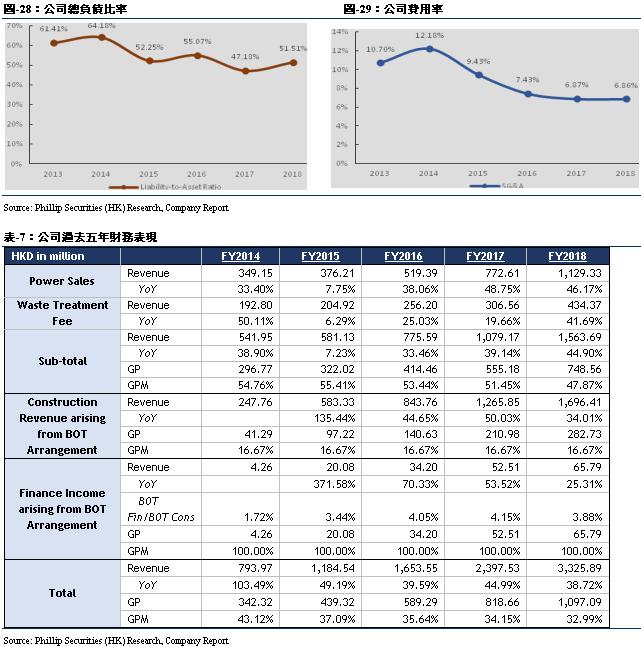

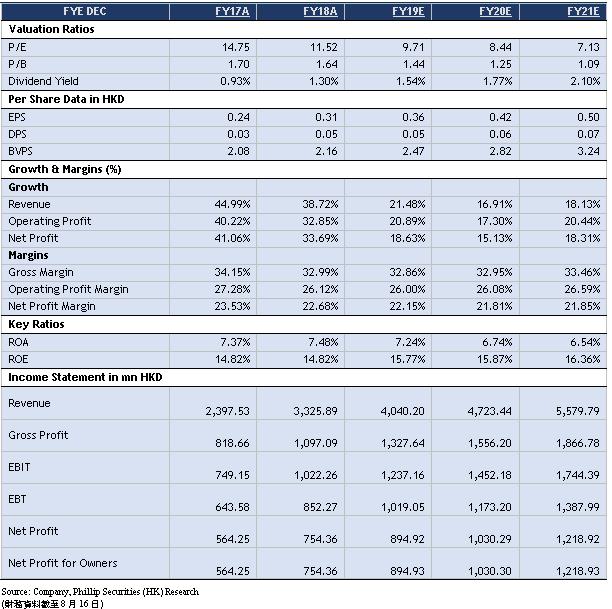

公司2018年录得营业收入33.26亿港元,同比增长38.7%;实现毛利10.97亿港元,同比增长34.0%;实现本公司拥有人应占溢利为7.54亿港元,同比增长33.7%。按业务划分计算,售电及垃圾处理分部营业收入为15.64亿港元,同比增长44.90%,分部毛利为7.49亿港元,同比增长34.8%;由BOT安排产生的建设服务分部营业收入为16.96亿港元,同比增长34.0%,分部毛利为2.83亿港元,同比增长34.0%;由BOT安排产生的财务收入分部营业收入为65.79百万港元,同比增长25.3%,分部毛利为65.79百万港元,同比增长25.3%。

业务模式

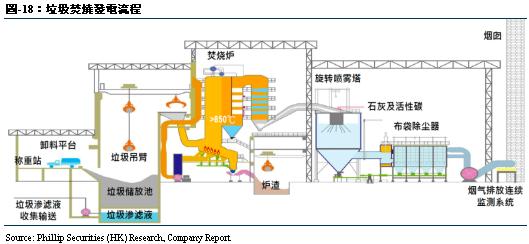

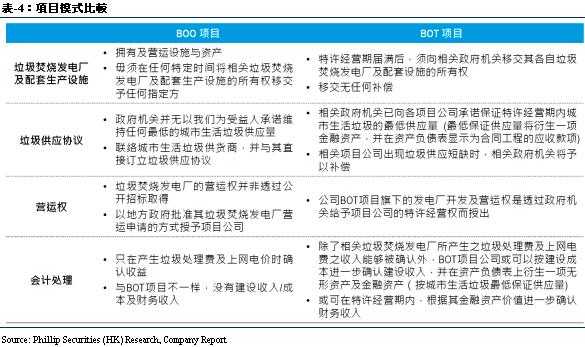

公司在上市前运营科伟和科维两个BOO项目为主,上市後建设和并购的项目的运营模式都主要为BOT。公司的垃圾焚烧发电厂的发电流程如下:

-垃圾收集及供给:城市生活垃圾由垃圾收集车运入,在垃圾焚烧发电厂称重,然後由垃圾收集车运到卸料平台,当场排入垃圾储放池进行发酵,垃圾储放池内的垃圾之後将由垃圾吊臂移至给料系统进行焚烧。

-焚烧:于焚烧过程中,垃圾於焚烧时通过向下倾斜的机械炉排并於焚烧时持续翻转以尽量扩大其与空气的接触以达致全面燃烧。

-热交换及发电:余热锅炉回收於焚烧过程中产生的热力并产生高温蒸汽,高温蒸汽驱动汽轮机,而汽轮机则推动发电机发电。

-废水/烟气/炉渣/飞灰处理:综合废水处理系统处理渗滤液及全厂生产的生活废水和一般污水,废水将根据国家标准进行处理。焚烧过程中产生的气体和飞灰将进行全面的烟气处理流程,处理过的气体然後经烟囱排放。

截止目前,公司BOO项目包括科伟第一期及第二期垃圾焚烧发电厂和科维垃圾焚烧发电厂,BOT项目包括东莞粤丰垃圾焚烧发电厂、湛江垃圾焚烧发电厂、来宾垃圾焚烧发电厂、清远垃圾焚烧发电厂、兴义垃圾焚烧发电厂、北流垃圾焚烧发电厂、陆丰市垃圾焚烧发电厂、信宜垃圾焚烧发电厂、信丰垃圾焚烧发电厂、简阳垃圾焚烧发电厂和徐闻垃圾焚烧发电厂。BOT为目前中国垃圾焚烧发电行业的主流模式。

公司亮点

中国领先的垃圾焚烧发电企业、管理者及营运商,垃圾处理能力增长强劲

粤丰环保电力有限公司於2014年12月在香港联合交易所主机板上市,是市值超过百亿港元的中国标杆垃圾焚烧发电企业。粤丰环保专注於建设、设计及营运垃圾焚烧发电厂,同时透过收购及优化垃圾焚烧发电项目,以达到最佳效能。公司自2015年1月获纳入为恒生基础建设指数,恒生环球综合指数、恒生综合指数、恒生综合行业指数-公共事业及恒生综合小型股指数的成份股,更於2016年12月纳入为深港通南向交易的合资格港股通股份之一,以及荣登「2017年福布斯中国上市公司潜力企业榜」。

公司近年来业绩保持稳健增长,2018年公司录得收入港币33.3亿元,较2017年增加38.7%。2018年公司售电收入、垃圾处理费收入、由BOT安排产生的建设收入及由BOT安排产生的财务收入四个业务分部占比分别为33.9%、13.1%、51%以及2%。自2013年至2018年,公司收入年复合增长率为53.51%,近年收入增长率保持在40%左右,公司业务收入保持快速增长。2018年公司实现毛利港币11.0亿元,同比增长34.0%,整体毛利率为33.0%,同比降低1.16%,乃由於新营运的垃圾焚烧发电厂在试营运时的毛利率较低所致。自2013年至2018年,公司毛利年复合增长率为40.19%,低於收入的增速。我们认为,公司的高速增长得益於国家相关行业政策的大力支持,公司优质项目的不断增加以至公司垃圾处理能力的大幅增长。

在十三五规划下,中央政府推动「绿水青山就是金山银山」的发展大方向,致力於建设「美丽中国」,全国城镇生活垃圾处理的焚烧目标比率由2015年的31%提升至2020年的54%。受惠於国家有利的政策,粤丰环保自上市以来持续拓展垃圾焚烧发电业务。目前,本集团合共拥有25个垃圾焚烧发电项目,分别位於广东省、广西壮族自治区、贵州省、江西省、四川省、山东省、山西省及河北省。集团所有运营中、已签订及已公布项目的每日城市生活垃圾总处理能力合共达36,590吨。

截止2019年8月,公司共管理25个垃圾焚烧发电项目,其中12个项目正在营运中,13个项目正在建设或规划中。於2018年12月31日,公司的19个营运中、已签订、已公布及管理协议项下项目的每日城市生活垃圾处理能力达29,040吨,自2014年的6,900吨/日至2018年的年复合增长率达33.3%,公司接下来几年的目标为保持每年30%以上的合同产能增长率。

自建项目提升品质,外延项目助力发展

公司目前有12个项目正在运营中,其中10个正在运营中项目合计发电量205万兆瓦时,合计售电量180万兆瓦时,平均售电量占比88%;合计设计处理能力461万吨,实际处理生活垃圾502万吨,使用率达109%。另外中山项目於2017年第一季度开始试运营,同年12月转为商业运营,为托管协议项目;信丰项目於2019年1月开始试运营,设计日处理能力为800吨。

公司项目主要设立於南方地区,气温较高且利於“湿垃圾”的预处理,而且北方冬天寒冷,垃圾中的水结冰将不利於水分与垃圾的分离,水分含量越高,对应的垃圾热值越低。另外,根据浙江大学清洁能源利用重点实验室的研究,发达地区的的垃圾热值较高,而广东省垃圾成分中纺织物含量较高,垃圾热值也相对较高。

公司持有项目大部分拥有较高的垃圾处理费,其中所有项目的平均垃圾处理费为人民币90元/吨,运营中的11个项目(信丰项目除外)平均垃圾处理费为人民币97.7元/吨,而广东省平均垃圾处理费为人民币110元/吨,均优於行业平均水准。而且,公司目前项目平均规模约为每日生活垃圾处理能力1,500吨,高於同业平均。我们相信,较高的垃圾处理费及项目规模保证了公司项目的高品质,也保证了公司未来的运营收入的稳定增长。

2018年,公司透过(i)收购庄臣(为香港一家领先的环境卫生服务供应公司)41%的股权;(ii)收购东莞绿嘉(持有东莞市第一个飞灰填埋项目35%的经营权)100%的股权;及(iii)收购启迪(持有炉渣处理公司中洲环保的40%股权),成功扩大其价值链业务。这些成功收购让粤丰能踏足上游的垃圾收运业务及下游的废弃物处理业务,助公司获得核心垃圾焚烧发电业务的相关行业的知识及经验。另外,公司亦有条件获授临汾垃圾焚烧发电厂特许经营项目,于山西省建立业务据点;对枣庄中科环保电力有限公司进行增资扩股投资,获取枣庄垃圾焚烧发电厂项目,於山东省建立业务据点;获授满城垃圾焚烧发电厂PPP项目,于河北省建立业务据点;获授瑞丽垃圾焚烧发电厂PPP项目,于云南省建立业务据点,成功扩大公司的布局版图。公司亦投资上实控股旗下的莘县项目,正式展开和上实控股在项目层面上的合作。未来,公司将继续通过收购优质项目来保证公司的快速发展。

财务预测及估值

财务表现

公司2018年录得营业收入33.26亿港元,同比增长38.72%;实现毛利10.97亿港元,同比增长34.0%;实现毛利率32.99%,同比降低1.16%;实现本公司拥有人应占溢利为7.54亿港元,同比增长33.69%。从历史数据看,公司利润水准总体呈下降趋势,但近年来保持相对稳定。其中,毛利率从2017年的34.15%下降至2018年的32.99%,该下降主要由於新营运的垃圾焚烧发电厂在试营运时的毛利率较低所致。

公司於2015年上市後整体负债水准跌至52.25%,近年来呈波动态势,平均整体负债水准保持在51.50%。费用率方面,公司整体费用率水准由2014年12.18%降低至2018年6.86%,我们认为这主要得益於公司有效的内部成本管控,整体费用得以保持逐年下降。

盈利预测

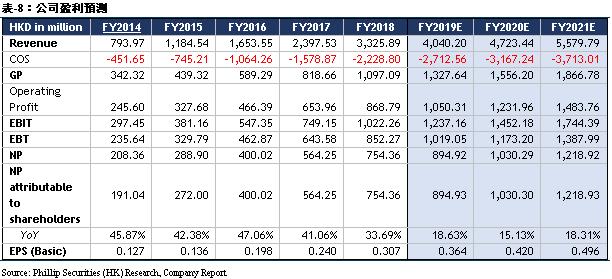

我们预测公司FY19/FY20/FY21年营业收入分别为港币40.4/47.2/55.8亿元,同比增长21.48%/16.91%/18.13%;毛利为港币13.3/15.6/18.7亿元,同比增长21.01%/17.22%/19.96%;股东应占净利为港币8.9/10.3/12.2亿元,同比增长18.63%/15.13%/18.31%;对应EPS分别为港币0.364/0.42/0.496元。公司作为中国领先的垃圾焚烧发电企业,产能实现稳定增长,我们相信,凭藉公司成熟的项目经验和成功收购优质项目标的,公司未来业绩将实现持续的增长。

估值

我们采用剩余收益估值模型,假设要求回报率为6.82%,抗衰减因数为0.20,我们得到目标价5.08港币,对应FY19/FY20/FY21 13.94x/12.11x/10.23x PE,较现价(HKD3.54 as of August 16, 2019)有+43.53%的升幅,给予“买入”评级。

风险提示

1. 项目进展不及预期

2. 电价补贴政策风险

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。