粵豐環保 (1381.HK) - 中國領先垃圾焚燒發電企業,產能增長強勁

| 投資建議 | 買入 |

| 建議時股價 | $3.540 |

| 目標價 | $5.080 |

投資概要

中國領先的垃圾焚燒發電企業、管理者及營運商,垃圾處理能力增長強勁

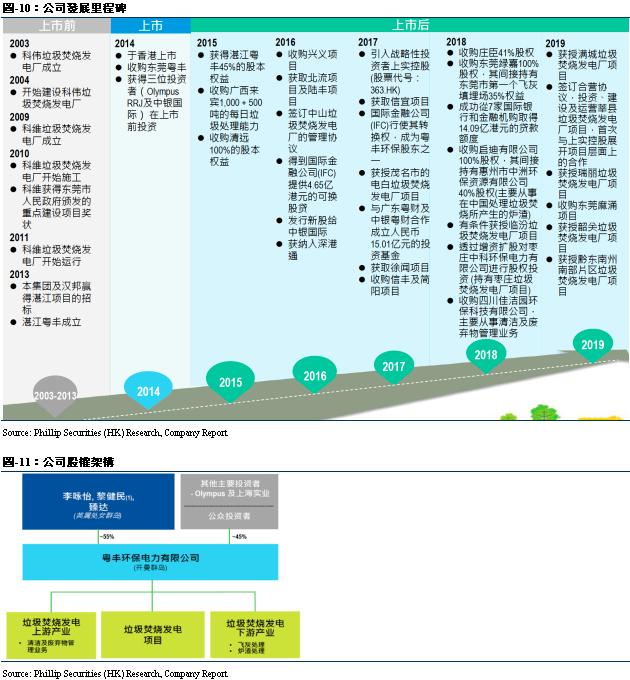

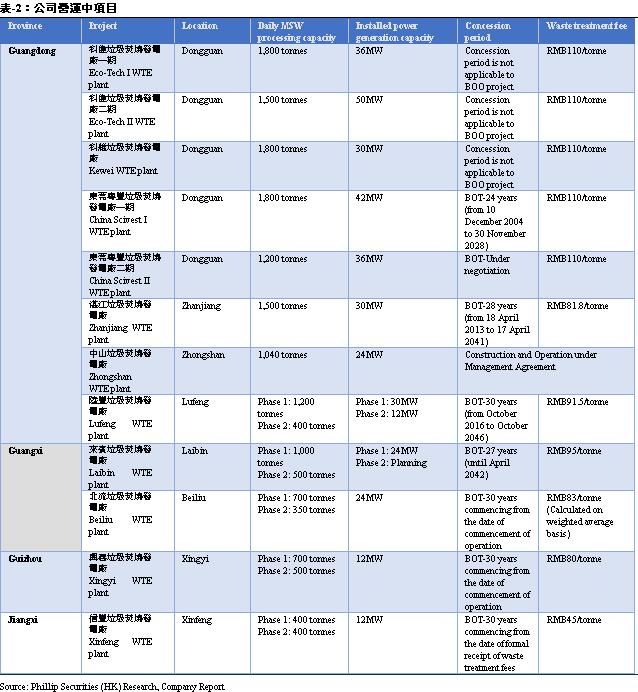

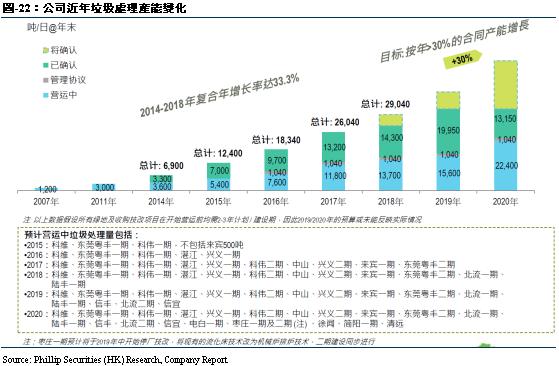

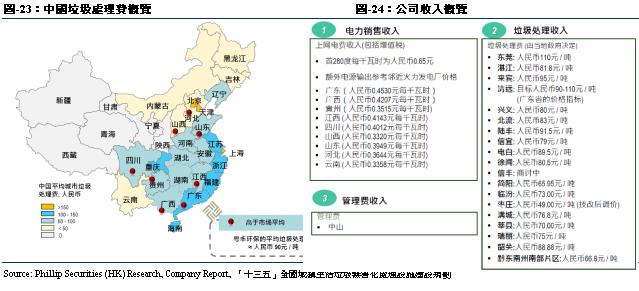

粵豐環保電力有限公司於2014年12月在香港聯合交易所主機板上市,是市值超過百億港元的中國標杆垃圾焚燒發電企業。粵豐環保專注於建設、設計及營運垃圾焚燒發電廠,同時透過收購及優化垃圾焚燒發電項目,以達到最佳效能。公司自2015年1月獲納入為恒生基礎建設指數,恒生環球綜合指數、恒生綜合指數、恒生綜合行業指數-公共事業及恒生綜合小型股指數的成份股,更於2016年12月納入為深港通南向交易的合資格港股通股份之一,以及榮登「2017年福布斯中國上市公司潛力企業榜」。截止2019年8月,公司共管理25個垃圾焚燒發電項目,其中12個項目正在營運中,13個項目正在建設或規劃中。於2018年12月31日,公司的19個營運中、已簽訂、已公佈及管理協議項下項目的每日城市生活垃圾處理能力達29,040噸,自2014年的6,900噸/日至2018年的年複合增長率達33.3%,公司接下來幾年的目標為保持每年30%以上的合同產能增長率。

中國垃圾焚燒發電市場發展潛力巨大

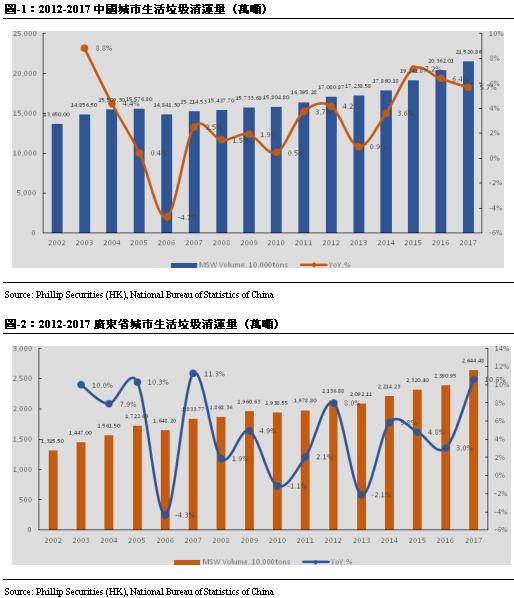

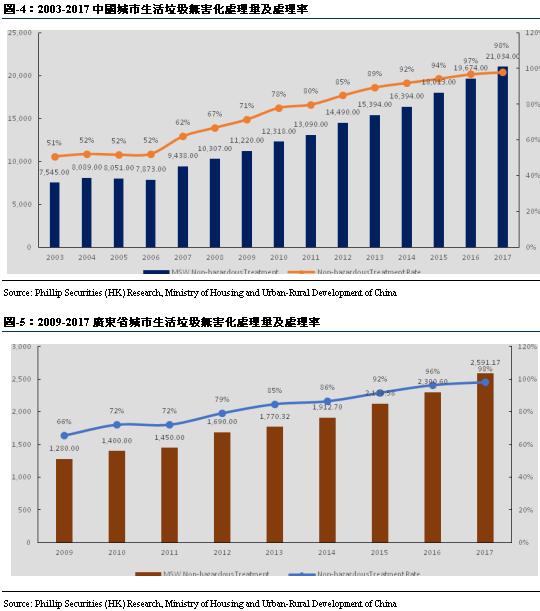

2002至2017年,中國城市生活垃圾清運量按複合年增長率3.08%增長,2017年城市生活垃圾清運量達到21,034萬噸。其中,廣東在中國省份中擁有最高的GDP及最多人口,且保持快速的城鎮化增長。2002至2017年,廣東省城市生活垃圾清運量按複合年增長率4.07%增長,增速高於全國平均水準。於2017年,廣東省城市生活垃圾清運量為2,644.48萬噸,佔中國收集及運輸城市生活垃圾總量的12.57%。受《「十三五」全國城鎮生活垃圾無害化處理設施建設規劃》(「十三五」規劃)推動,無害化城市生活垃圾處理方式保持強勁的增長勢頭。根據中國國家統計局數據顯示,中國及廣東省的生活垃圾無害化處理比率逐年增高。2017年中國城市生活垃圾無害化處理總量為21,034萬噸,無害化處理率達97.74%;廣東省生活垃圾無害處理量為2,591.17萬噸,無害化處理率為97.98%。

自建項目提升品質,外延項目助力發展

公司目前有12個項目正在運營中,其中10個正在運營中項目合計發電量205萬兆瓦時,合計售電量180萬兆瓦時,平均售電量佔比88%;合計設計處理能力461萬噸,實際處理生活垃圾502萬噸,使用率達109%。另外中山項目於2017年第一季度開始試運營,同年12月轉為商業運營,為託管協議項目;信豐項目於2019年1月開始試運營,設計日處理能力為800噸。公司持有項目大部分擁有較高的垃圾處理費,其中所有項目的平均垃圾處理費為人民幣90元/噸,運營中的11個項目(信豐項目除外)平均垃圾處理費為人民幣97.7元/噸,而廣東省平均垃圾處理費為人民幣110元/噸,均優於行業平均水準。而且,公司目前項目平均規模約為每日生活垃圾處理能力1,500噸,高於同業平均。我們相信,較高的垃圾處理費及項目規模保證了公司項目的高品質,也保證了公司未來的運營收入的穩定增長。

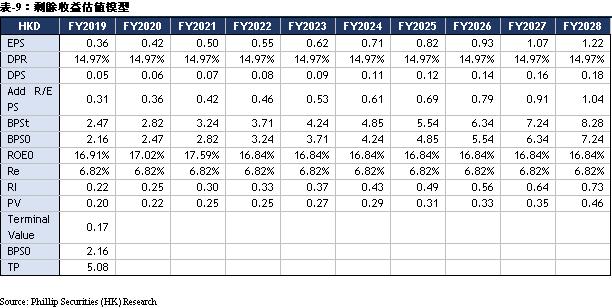

給予“買入”評級,目標價5.08港幣

我們採用剩餘收益估值模型,假設要求回報率為6.82%,抗衰減因數為0.20,我們得到目標價5.08港幣,對應FY19/FY20/FY21 13.94x/12.11x/10.23x PE,較現價(HKD3.54 as of August 16, 2019)有+43.53%的升幅,給予“買入”評級。

行業分析

中國及廣東省城市生活垃圾概況

城市生活垃圾,是由城鎮居民日常生活的活動及服務所產生的日常固體垃圾以及被相關機構視為城市垃圾的其他固體垃圾所組成的垃圾類別,包括家居垃圾、商業垃圾、來自商貿市場、街道及其他公共場所的垃圾,以及來自機構、學校及工廠等地方的非工業垃圾。中國龐大的人口本質上導致了大量城市生活垃圾的產生。城鎮化率不斷提高、GDP穩健增長及日益增加的財富與消費支出等因素致使城市生活垃圾增加。

2002至2017年,中國城市生活垃圾清運量按複合年增長率3.08%增長,2017年城市生活垃圾清運量達到21,034萬噸。其中,廣東在中國省份中擁有最高的GDP及最多人口,且保持快速的城鎮化增長。2002至2017年,廣東省城市生活垃圾清運量按複合年增長率4.07%增長,增速高於全國平均水準。於2017年,廣東省城市生活垃圾清運量為2,644.48萬噸,佔中國收集及運輸城市生活垃圾總量的12.57%。

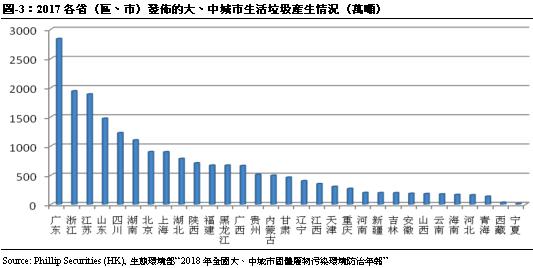

根據生態環境部數據顯示,2017年202個大、中城市生活垃圾產生量20,194.4萬噸,處置量20,084.3萬噸,處置率達99.5%。202個大、中城市中,城市生活垃圾產生量最大的是北京市,產生量為901.8萬噸,其次是上海、廣州、深圳和成都,產生量分別為899.5萬噸、737.7萬噸、604.0萬噸和541.3萬噸。而垃圾產生量最大的省份是廣東省。前10位城市產生的城市生活垃圾總量為5,685.8萬噸,占全部資訊發佈城市產生總量的28.2%。

生活垃圾無害化處理模式

城市生活垃圾的無害化處理是指利用先進的垃圾管理技術及方法處理城市生活垃圾,同時亦降低對環境的負面影響,這有助於材料回收再利用。此處理方式的主要包括填埋、堆肥及焚燒。

-填埋:將垃圾埋入指定地塊並以防洩漏、平整及壓實等方法進行處理。現代填埋場通常會有處理氣體、滲濾液、防蟲及防止污染地下水的設計。

-堆肥:將垃圾疊成一堆,使其在70℃恆溫下發酵。垃圾堆中的微生物會將有機物分解為蓋土或堆肥。經過堆肥,垃圾將變成衛生、無臭的腐殖土。此方法不僅是一種垃圾處理方案,亦是一種資源回收方式。然而,長遠來看,大型堆肥可能會破壞土壤及地下水,因此堆肥規模不宜過大。

-焚燒:焚燒垃圾中的有機物並減少垃圾體積。焚燒及其他高溫垃圾處理系統被稱為熱處理法。焚燒爐將可燃廢料轉化為灰燼、蒸汽及氣體。焚燒產生的灰燼多為固體殘渣或微粒形式的非有機物。焚燒廠將產生的廢氣排入大氣之前須將其中的氣態污染物及微粒去除,餘下殘留物可用作建築材料等其他用途或可填埋處理。焚燒過程中產生的熱能可用於發電。

其中,焚燒具有以下優勢:

-無害化處理:焚燒可通過高溫燃燒極大程度地分解垃圾中的一切有害物質。此外,焚燒可降低最終處理對環境的影響,例如填埋及堆肥產生的滲濾液及溫室氣體。

-減少垃圾體積:焚燒處理可減少垃圾體積達95%及垃圾重量可減少75%至85%。

-資源回收:焚燒垃圾產生的高溫可用於發電或供暖。該處理方式可持續進行,不受天氣影響。

-佔地面積小:垃圾焚燒廠佔地面積相對較小,因此可建在市區附近。隨著新的土地供應日漸稀缺,尤其是在土地價格飆升的中國東部沿海地區及城市,垃圾焚燒項目在土地成本方面有明顯優勢。

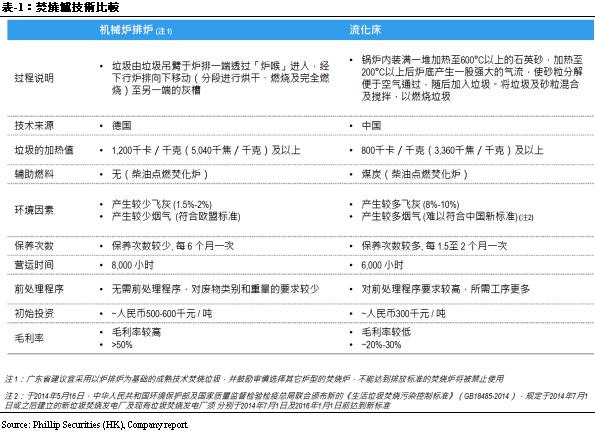

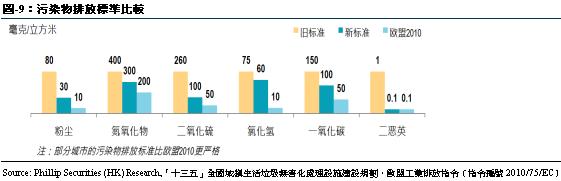

目前,國內使用的焚燒爐主要包括機械爐排爐以及流化床。於2014年5月16日,中華人民共和國環境保護部及國家品質監督檢驗檢疫總局聯合頒佈新的《生活垃圾焚燒污染控制標準》(GB18485-2014),規定於2014年7月1日或之後建立的新垃圾焚燒發電廠及現有垃圾焚燒發電廠須分別於2014年7月1日及2016年1月1日前達到新標準。廣東省建議宜採用以爐排爐為基礎的成熟技術焚燒垃圾,並鼓勵審慎選擇其他爐型的焚燒爐,不能達到排放標準的焚燒爐將被禁止使用。

中國及廣東省城市生活垃圾處理的發展

受《「十三五」全國城鎮生活垃圾無害化處理設施建設規劃》(「十三五」規劃)推動,無害化城市生活垃圾處理方式保持強勁的增長勢頭。根據中國國家統計局數據顯示,中國及廣東省的生活垃圾無害化處理比率逐年增高。2017年中國城市生活垃圾無害化處理總量為21,034萬噸,無害化處理率達97.74%;廣東省生活垃圾無害處理量為2,591.17萬噸,無害化處理率為97.98%。

根據中國住房和城鄉建設部數據顯示,中國致力於垃圾處理的市政設施建設,城市生活垃圾處理建設的投資額逐年增加,從2001年至2017年,年復合增長率達15.6%,至2017年投資完成額達人民幣240.83億元。

中國垃圾焚燒發電市場概況

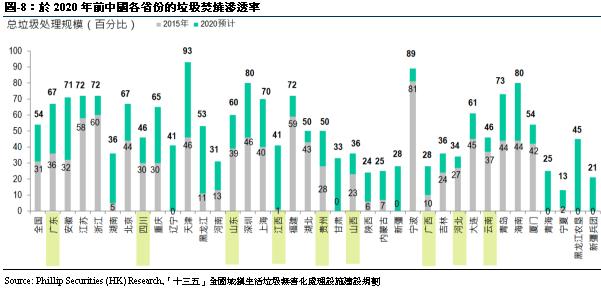

於2015年,中國城市生活垃圾總量達每日758,300噸,預計到2020年,垃圾總量高達每日1,104,900噸。2015年經焚燒處理的城市生活垃圾達每日235,200噸,佔整體城市生活垃圾處理方式的31%,預計到2020年焚燒處理量為每日591,400噸,焚燒處理率預計增至54%。

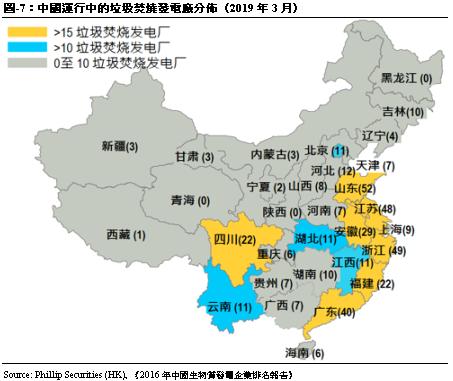

中國平均城市生活垃圾處理費以沿海城市較高,公司的平均垃圾處理費約為人民幣90元/噸,高於市場平均水準。截至2019年3月,中國運行中的垃圾焚燒發電廠也集中分佈在廣東、福建、浙江、上海、江蘇的沿海地區。

根據「十三五」規劃,2020年中國各省份垃圾焚燒的滲透率有大幅度提升。其中廣東省有龐大的增長空間,預計2020年垃圾焚燒滲透率將達67%。

中國垃圾焚燒發電行業入門門檻較高

根據歐睿報告,中國垃圾焚燒發電行業入門門檻主要包括兩方面:

-高投資成本:一個垃圾焚燒發電廠的BOT項目投資額估計介乎每噸人民幣350,000元至人民幣400,000元,不包括土地使用權費用及平整土地及環境影響評估的其他初步開支。一個日處理能力1,000噸的垃圾焚燒發電廠需要投資超過人民幣300,000,000元,其中約50%用於設備支出。就一個垃圾焚燒發電廠BOT項目而言,繳足資本通常佔其總投資額的20%至30%,而其餘資金可來自有期貸款形式的項目融資。

-實證往績:運營垃圾焚燒發電項目需要項目管理專業知識及足夠的項目運營經驗,如運輸及收集城市生活垃圾至垃圾焚燒發電廠、發電及符合環保標準等。因此,那些缺乏足夠項目經驗及管理專業知識的新從業者難以進入市場。

政策支援垃圾焚燒發電行業

根據國家發改委發佈的「十三五」規劃和《關於進一步加強城市生活垃圾焚燒處理工作的意見》,中國增加投資於處理城市生活垃圾,2018年城市生活垃圾處理費達人民幣2,518億元,建設城市生活垃圾處理廠投資人民幣1,699億元;同時建設高規格、無污染的焚燒設施,加強焚燒設施選址管理、統籌項目發展、垃圾焚燒發電項目的管理及監管、強制不合規格的垃圾焚燒發電廠進行技改,以及收緊污染物排放標準。

另外,垃圾焚燒方法進一步滲透至已發展區域,於2020年前,全國以焚燒處理城市生活垃圾的目標為53.5%,廣東省訂下垃圾焚燒發電目標為67%(每日89,590噸)。同時,擴大無害化城市生活垃圾處理的覆蓋,於2020年前,無害化城市生活垃圾處理能力目標為每日超過110萬噸,「十三五」規劃設定更嚴格的生活垃圾無害化處理率目標:直轄市、計畫單列市和省會城市達100%,縣城>80%,鄉鎮>70%,縣城的生活垃圾填埋比率0%;生活垃圾焚燒比率方面,城市平均>50%,中部及東部地區城市>60%,直轄市、計畫單列市和省會城市生活垃圾回收利用率>35%。

公司分析

公司介紹

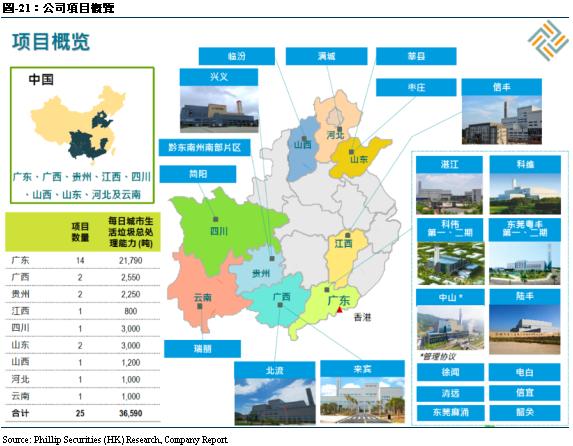

公司於2014年12月在香港聯合交易所主機板上市(股份代號:1381),是市值超過百億港元的中國標杆垃圾焚燒發電企業。公司專注於建設、設計及營運垃圾焚燒發電廠,同時透過收購及優化垃圾焚燒發電項目,以達到最佳效能。截止2019年8月,公司共管理25個垃圾焚燒發電項目,分別位於廣東省、廣西壯族自治區、貴州省、江西省、四川省、山東省、山西省及河北省,所有運營中、已簽訂及已公佈項目的每日城市生活垃圾總處理能力合共達36,590噸。公司自2015年1月獲納入為恒生基礎建設指數,恒生環球綜合指數、恒生綜合指數、恒生綜合行業指數-公共事業及恒生綜合小型股指數的成份股,更於2016年12月納入為深港通南向交易的合資格港股通股份之一,以及榮登「2017年福布斯中國上市公司潛力企業榜」。

於2018年,公司成功在產業鏈上擴展業務。公司收購香港知名清潔和廢棄物管理服務公司莊臣有限公司的41%股權,收購東莞市綠嘉環保資源投資有限公司100%的股權,其間接持有東莞市第一個的飛灰填埋項目35%權益及收購啟迪有限公司100%股權,其間接持有惠州市中洲環保資源有限公司40%股權(主要從事在中國處理垃圾焚燒所產生的爐渣)。

業務介紹

公司是一家領先的垃圾焚燒發電企業,專注於垃圾焚燒發電項目的拓展、管理及營運。公司業務主要包括垃圾焚燒業務和環境衛生及相關服務。

1 垃圾焚燒業務

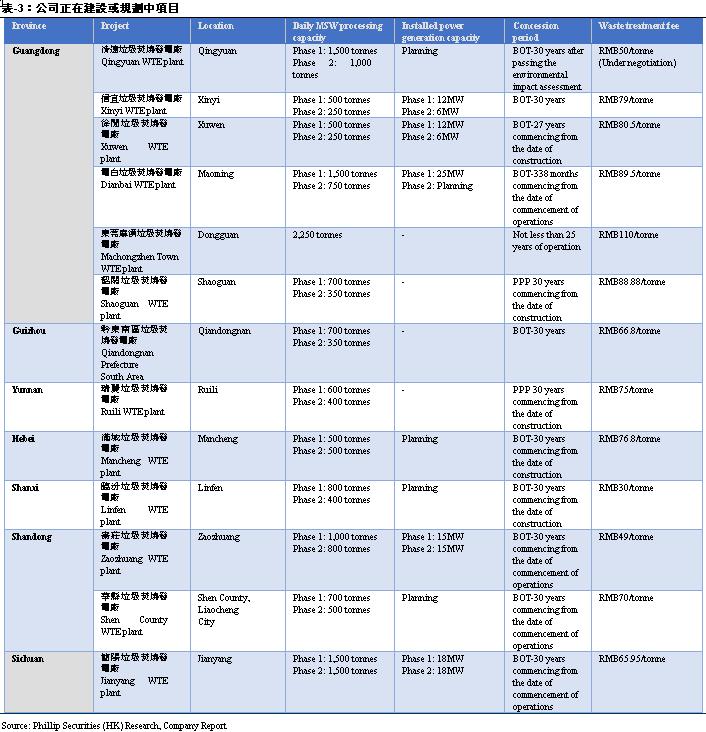

截止2019年8月,公司共管理25個垃圾焚燒發電項目,其中12個項目正在營運中,13個項目正在建設或規劃中。公司所有運營中、已簽訂及已公佈項目的每日城市生活垃圾總處理能力合共達36,590噸,其中12個營運中的項目(包括管理項目)的每日城市生活垃圾處理能力達16,790噸。

2 環境衛生及相關服務

公司為完善業務模式,於2018年進一步擴展其業務組合至處理飛灰、爐渣及環境衛生業務。公司於2018年3月收購東莞綠嘉的100%股權,東莞綠嘉持有東莞新東粵35%股權,而東莞新東粵擁有東莞市第一個飛灰填埋項目;2018年東莞新東粵處理了130,903噸固化飛灰。公司於2018年3月收購莊臣41%的股權,而莊臣為香港的領先環境衛生服務供應商。2018年11月,公司就收購啟迪的100%股權訂立協議,而啟廸最終持有中洲環保40%的股權;中洲環保主要在中國從事垃圾焚燒產生的爐渣處理。該項目建設已完工,並於2019年上半年開始試營運。2018年12月13日,粵展智慧環衛與獨立協力廠商訂立股份買賣協議,以人民幣80.0百萬元(等值91.3百萬港元)收購四川佳潔園的100%股權;四川佳潔園主要在中國從事提供環境衛生及相關服務。

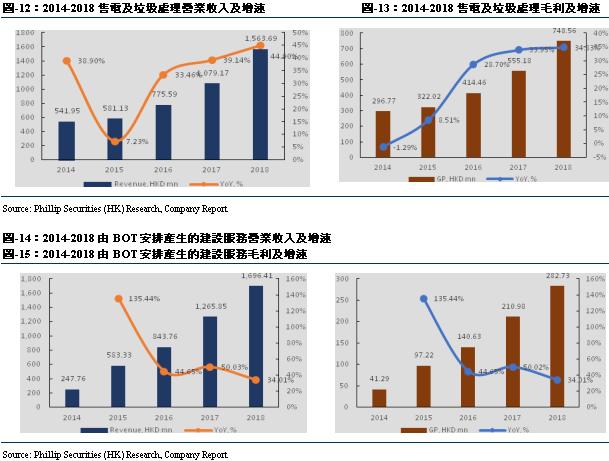

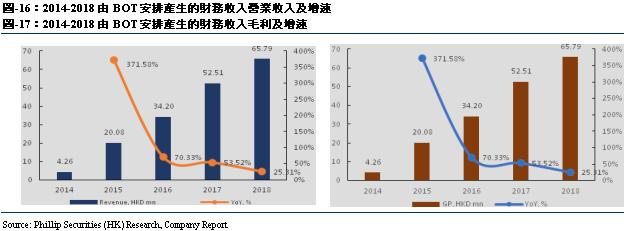

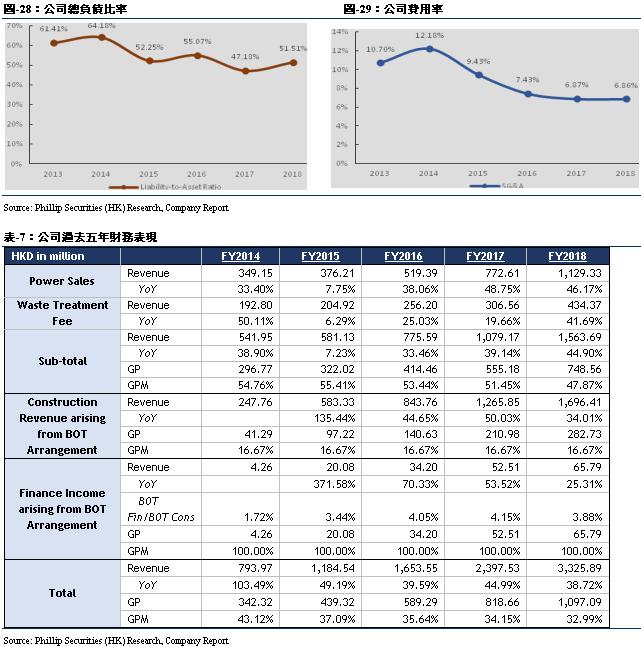

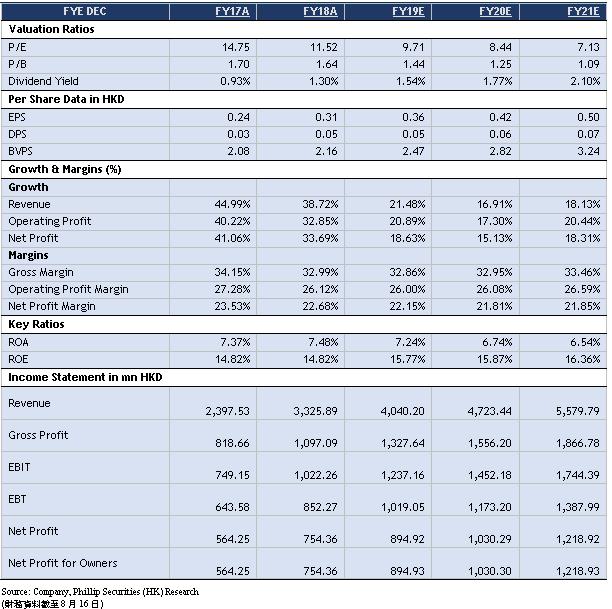

公司2018年錄得營業收入33.26億港元,同比增長38.7%;實現毛利10.97億港元,同比增長34.0%;實現本公司擁有人應佔溢利為7.54億港元,同比增長33.7%。按業務劃分計算,售電及垃圾處理分部營業收入為15.64億港元,同比增長44.90%,分部毛利為7.49億港元,同比增長34.8%;由BOT安排產生的建設服務分部營業收入為16.96億港元,同比增長34.0%,分部毛利為2.83億港元,同比增長34.0%;由BOT安排產生的財務收入分部營業收入為65.79百萬港元,同比增長25.3%,分部毛利為65.79百萬港元,同比增長25.3%。

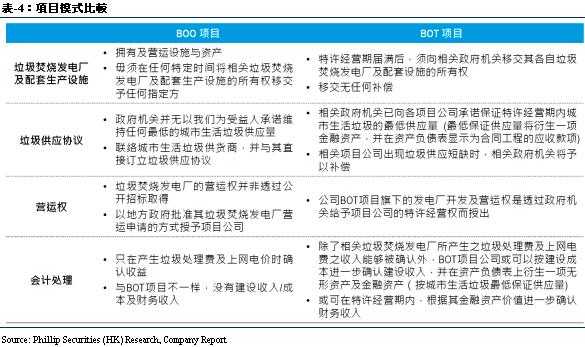

業務模式

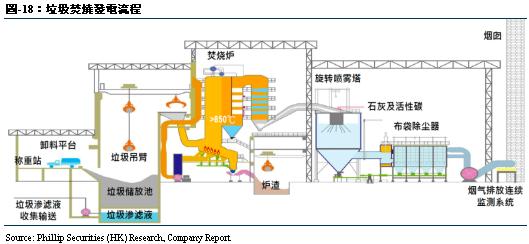

公司在上市前運營科偉和科維兩個BOO項目為主,上市後建設和併購的項目的運營模式都主要為BOT。公司的垃圾焚燒發電廠的發電流程如下:

-垃圾收集及供給:城市生活垃圾由垃圾收集車運入,在垃圾焚燒發電廠稱重,然後由垃圾收集車運到卸料平臺,當場排入垃圾儲放池進行發酵,垃圾儲放池內的垃圾之後將由垃圾吊臂移至給料系統進行焚燒。

-焚燒:于焚燒過程中,垃圾於焚燒時通過向下傾斜的機械爐排並於焚燒時持續翻轉以儘量擴大其與空氣的接觸以達致全面燃燒。

-熱交換及發電:餘熱鍋爐回收於焚燒過程中產生的熱力並產生高溫蒸汽,高溫蒸汽驅動汽輪機,而汽輪機則推動發電機發電。

-廢水/煙氣/爐渣/飛灰處理:綜合廢水處理系統處理滲濾液及全廠生產的生活廢水和一般污水,廢水將根據國家標準進行處理。焚燒過程中產生的氣體和飛灰將進行全面的煙氣處理流程,處理過的氣體然後經煙囪排放。

截止目前,公司BOO項目包括科偉第一期及第二期垃圾焚燒發電廠和科維垃圾焚燒發電廠,BOT項目包括東莞粵豐垃圾焚燒發電廠、湛江垃圾焚燒發電廠、來賓垃圾焚燒發電廠、清遠垃圾焚燒發電廠、興義垃圾焚燒發電廠、北流垃圾焚燒發電廠、陸豐市垃圾焚燒發電廠、信宜垃圾焚燒發電廠、信豐垃圾焚燒發電廠、簡陽垃圾焚燒發電廠和徐聞垃圾焚燒發電廠。BOT為目前中國垃圾焚燒發電行業的主流模式。

公司亮點

中國領先的垃圾焚燒發電企業、管理者及營運商,垃圾處理能力增長強勁

粵豐環保電力有限公司於2014年12月在香港聯合交易所主機板上市,是市值超過百億港元的中國標杆垃圾焚燒發電企業。粵豐環保專注於建設、設計及營運垃圾焚燒發電廠,同時透過收購及優化垃圾焚燒發電項目,以達到最佳效能。公司自2015年1月獲納入為恒生基礎建設指數,恒生環球綜合指數、恒生綜合指數、恒生綜合行業指數-公共事業及恒生綜合小型股指數的成份股,更於2016年12月納入為深港通南向交易的合資格港股通股份之一,以及榮登「2017年福布斯中國上市公司潛力企業榜」。

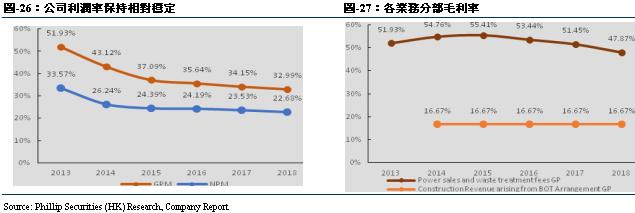

公司近年來業績保持穩健增長,2018年公司錄得收入港幣33.3億元,較2017年增加38.7%。2018年公司售電收入、垃圾處理費收入、由BOT安排產生的建設收入及由BOT安排產生的財務收入四個業務分部佔比分別為33.9%、13.1%、51%以及2%。自2013年至2018年,公司收入年復合增長率為53.51%,近年收入增長率保持在40%左右,公司業務收入保持快速增長。2018年公司實現毛利港幣11.0億元,同比增長34.0%,整體毛利率為33.0%,同比降低1.16%,乃由於新營運的垃圾焚燒發電廠在試營運時的毛利率較低所致。自2013年至2018年,公司毛利年復合增長率為40.19%,低於收入的增速。我們認為,公司的高速增長得益於國家相關行業政策的大力支持,公司優質項目的不斷增加以至公司垃圾處理能力的大幅增長。

在十三五規劃下,中央政府推動「綠水青山就是金山銀山」的發展大方向,致力於建設「美麗中國」,全國城鎮生活垃圾處理的焚燒目標比率由2015年的31%提升至2020年的54%。受惠於國家有利的政策,粵豐環保自上市以來持續拓展垃圾焚燒發電業務。目前,本集團合共擁有25個垃圾焚燒發電項目,分別位於廣東省、廣西壯族自治區、貴州省、江西省、四川省、山東省、山西省及河北省。集團所有運營中、已簽訂及已公佈項目的每日城市生活垃圾總處理能力合共達36,590噸。

截止2019年8月,公司共管理25個垃圾焚燒發電項目,其中12個項目正在營運中,13個項目正在建設或規劃中。於2018年12月31日,公司的19個營運中、已簽訂、已公佈及管理協議項下項目的每日城市生活垃圾處理能力達29,040噸,自2014年的6,900噸/日至2018年的年複合增長率達33.3%,公司接下來幾年的目標為保持每年30%以上的合同產能增長率。

自建項目提升品質,外延項目助力發展

公司目前有12個項目正在運營中,其中10個正在運營中項目合計發電量205萬兆瓦時,合計售電量180萬兆瓦時,平均售電量佔比88%;合計設計處理能力461萬噸,實際處理生活垃圾502萬噸,使用率達109%。另外中山項目於2017年第一季度開始試運營,同年12月轉為商業運營,為託管協議項目;信豐項目於2019年1月開始試運營,設計日處理能力為800噸。

公司項目主要設立於南方地區,氣溫較高且利於“濕垃圾”的預處理,而且北方冬天寒冷,垃圾中的水結冰將不利於水分與垃圾的分離,水分含量越高,對應的垃圾熱值越低。另外,根據浙江大學清潔能源利用重點實驗室的研究,發達地區的的垃圾熱值較高,而廣東省垃圾成分中紡織物含量較高,垃圾熱值也相對較高。

公司持有項目大部分擁有較高的垃圾處理費,其中所有項目的平均垃圾處理費為人民幣90元/噸,運營中的11個項目(信豐項目除外)平均垃圾處理費為人民幣97.7元/噸,而廣東省平均垃圾處理費為人民幣110元/噸,均優於行業平均水準。而且,公司目前項目平均規模約為每日生活垃圾處理能力1,500噸,高於同業平均。我們相信,較高的垃圾處理費及項目規模保證了公司項目的高品質,也保證了公司未來的運營收入的穩定增長。

2018年,公司透過(i)收購莊臣(為香港一家領先的環境衛生服務供應公司)41%的股權;(ii)收購東莞綠嘉(持有東莞市第一個飛灰填埋項目35%的經營權)100%的股權;及(iii)收購啟迪(持有爐渣處理公司中洲環保的40%股權),成功擴大其價值鏈業務。這些成功收購讓粵豐能踏足上游的垃圾收運業務及下游的廢棄物處理業務,助公司獲得核心垃圾焚燒發電業務的相關行業的知識及經驗。另外,公司亦有條件獲授臨汾垃圾焚燒發電廠特許經營項目,于山西省建立業務據點;對棗莊中科環保電力有限公司進行增資擴股投資,獲取棗莊垃圾焚燒發電廠項目,於山東省建立業務據點;獲授滿城垃圾焚燒發電廠PPP項目,于河北省建立業務據點;獲授瑞麗垃圾焚燒發電廠PPP項目,于雲南省建立業務據點,成功擴大公司的佈局版圖。公司亦投資上實控股旗下的莘縣項目,正式展開和上實控股在項目層面上的合作。未來,公司將繼續通過收購優質項目來保證公司的快速發展。

財務預測及估值

財務表現

公司2018年錄得營業收入33.26億港元,同比增長38.72%;實現毛利10.97億港元,同比增長34.0%;實現毛利率32.99%,同比降低1.16%;實現本公司擁有人應佔溢利為7.54億港元,同比增長33.69%。從歷史數據看,公司利潤水準總體呈下降趨勢,但近年來保持相對穩定。其中,毛利率從2017年的34.15%下降至2018年的32.99%,該下降主要由於新營運的垃圾焚燒發電廠在試營運時的毛利率較低所致。

公司於2015年上市後整體負債水準跌至52.25%,近年來呈波動態勢,平均整體負債水準保持在51.50%。費用率方面,公司整體費用率水準由2014年12.18%降低至2018年6.86%,我們認為這主要得益於公司有效的內部成本管控,整體費用得以保持逐年下降。

盈利預測

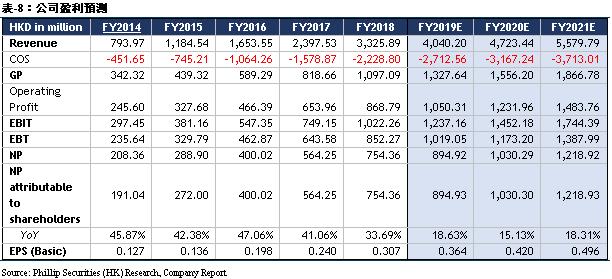

我們預測公司FY19/FY20/FY21年營業收入分別為港幣40.4/47.2/55.8億元,同比增長21.48%/16.91%/18.13%;毛利為港幣13.3/15.6/18.7億元,同比增長21.01%/17.22%/19.96%;股東應佔淨利為港幣8.9/10.3/12.2億元,同比增長18.63%/15.13%/18.31%;對應EPS分別為港幣0.364/0.42/0.496元。公司作為中國領先的垃圾焚燒發電企業,產能實現穩定增長,我們相信,憑藉公司成熟的項目經驗和成功收購優質項目標的,公司未來業績將實現持續的增長。

估值

我們採用剩餘收益估值模型,假設要求回報率為6.82%,抗衰減因數為0.20,我們得到目標價5.08港幣,對應FY19/FY20/FY21 13.94x/12.11x/10.23x PE,較現價(HKD3.54 as of August 16, 2019)有+43.53%的升幅,給予“買入”評級。

風險提示

1. 項目進展不及預期

2. 電價補貼政策風險

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。