特步 (1368.HK) - 国策支援行业发展 多品牌策略拓一线市场

| 投资建议 | 买入 |

| 建议时股价 | $4.380 |

| 目标价 | $6.150 |

投资概要

为继安踏及李宁後中国第三大本土体育用品品牌,相较於竞争对手,特步注重专业跑步,致力成为「中国跑手的首选品牌」,品牌形象清晰。2018年以10%至20%的市场份额,蝉联北京、上海、广州及厦门举行的国际级别马拉松中所有国内品牌第一,全球体育品牌第四。

国家政策支援中国体育行业的发展,国务院办公厅近日印发《体育强国建设纲要》提出一系列的战略任务,2035年目标成为国民经济支柱性产业,经常参与体育锻炼人数比例达45%以上,2050年成为体育强国,人民身体素养和健康水平、体育综合实力和国际影响力居於世界前列。

根据弗若斯沙利文报告,按2018年零售总额来计算,中国为仅次於美国的世界第二大运动鞋服零售市场,并且为世界上增长最快的主要市场之一,当中运动鞋服零售市场的零售总额在过去五年年复合增长率为12.8%,预计至2023年的复合年增长率为10.7%。

特步上半年收入增23%,主要为受到销量带动,ASP增长3至5%。预计随着产品升级,未来每年ASP均能有3至5%的增长。7至8月零售销售增长跟随上半年趋势,9月略见放缓,估计为受到天气较暖影响转季货品销情所致,随着天气转凉料会有所回升。管理层仍维持全年核心品牌收入增长目标为20%,明年为双位数字。

特步公布业绩後股价表现较同行李宁及特步落後,主要由於K-Swiss及Palladium收购项目导致的1亿元人民币费用将在下半年反映。而事实上,该费用中4000万元为由於收购涉及的相关行政、法律及核数等费用,其余为计划停止亏损业务涉及的员工谴散开支及库存减值等,均为一次性费用。

於此同时,特步多品牌策略虽然短期来看由於收购整顿工作加大经营费用,会对利润空间造成压力,但长远则有利收入多元化,特步主品牌主攻二三线或以下城市,新品牌业务有利其开拓高端一线市场,我们认为值得憧憬。

新品牌K-Swiss业务仍在亏损中,预计需要18至24个月整顿,在2021年重新推出市场,开设直营店。该业务大部分为批发业务,特步会提升其服装比例,并提升产品质量。Palladium在中国已有分销商及店铺,计划会延续这种模式。

除此以外,透过合营方式经营的Saucony及Merrell,首两至三年会开设直营店营运,成熟後会交由分销商开设新店拓展。Merrell会在明年下半年开始店舖,Saucony会在2020年第二季开设店铺。两个品牌计划保留30%原有设计产品。70%将为针对中国市场设计的产品。我们给予特步买入评级,给予预测市盈率18倍,目标价6.15元。(现价截至2019年10月9日)

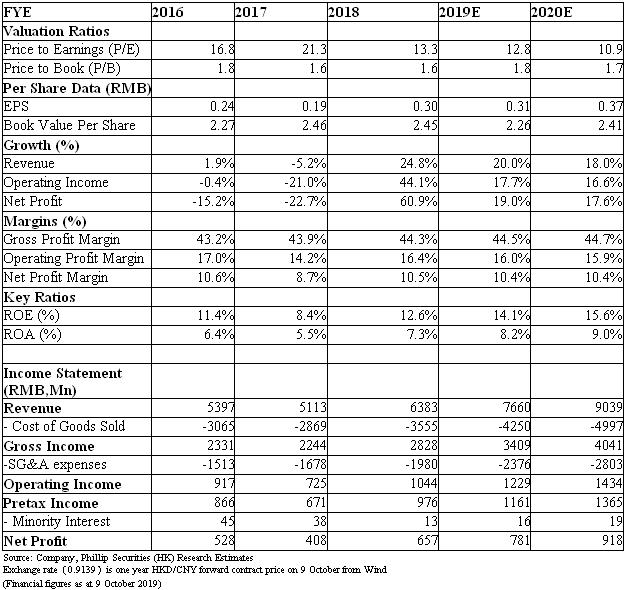

公司简介

该公司成立於2002年,於2008年在香港联交所上市。该公司在2018年完成三年战略转型,2018年收入按年增24.8%,年内零售网络的同店销售也录得双位数字增长。特步已采用企业规划系统,透过实时数据监控零售店铺库存,另外采用分批发货,首次发订单的40%货品,第二次发30%,第三次发的30%会视乎首次发货的销情而定。

特步近期积极向多元品牌发展,与拥多个户外、运动服装和休闲品牌的营销商Wolverine成立合资,於中港澳开发、营销及分销Merrell和Saucony旗下服饰及配饰,担任两个品牌的代理商。其5月初拟以现金代价2.6亿美元(相当於约人民币17.5亿元)收购E-Land Footwear USA。

Land Footwear USA拥有国际知名品牌(包括K-Swiss、Palladium及Supra)以及两个子品牌(即PLDM及KR3W)。去年该公司总收益2.1亿美元,当中K-Swiss占1.09亿美元,Palladium占7790万美元,两个品牌属主要收入来源。去年经调整EBITDA由亏转盈,录得167万美元,税後亏损则显着缩窄至1485万美元。

2019年中期业绩

收入按年增23%至33.6亿元人民币(下同),毛利率按年增0.9个百分点至44.6%,主要由於平均售价较高的功能性产品带动,鞋履及服装类产品的平均售价有所提高,加上利用自产及外包生产对整体供应链维持有效的成本控制,材料成本及生产成本增加被平均售价增加增加所抵消。

销售及分销开支占比按年增1.4个百分点至19%,主要由於广告及推广费用的增加,而一般及行政开支占比则有所下降,令整体经营费用率按年维持在27.3%。期内纯利按年增23.4%至4.63亿元,派发中期股息每股12.5港仙,派息比率按年增4.8个百分点至59.3%。

第二季的同店销售录得低双位数字增长,而包括线上及线下渠道的零售销售增长按年增幅超过20%,零售折扣水平为七五折至八折,库存周转天数约四个月。业务表现与首季相若,唯首季受到农历新年期间的促销推广影响,折扣水平低至七五折。

估值结论

我们给予特步买入评级,给予预测市盈率18倍,目标价6.15元。需要留意的风险包括,新品牌表现不及预期,行业竞争加剧。(现价截至2019年10月9日)

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。