特步 (1368.HK) - 國策支援行業發展 多品牌策略拓一線市場

| 投資建議 | 買入 |

| 建議時股價 | $4.380 |

| 目標價 | $6.150 |

投資概要

為繼安踏及李寧後中國第三大本土體育用品品牌,相較於競爭對手,特步注重專業跑步,致力成為「中國跑手的首選品牌」,品牌形象清晰。2018年以10%至20%的市場份額,蟬聯北京、上海、廣州及廈門舉行的國際級別馬拉松中所有國內品牌第一,全球體育品牌第四。

國家政策支援中國體育行業的發展,國務院辦公廳近日印發《體育強國建設綱要》提出一系列的戰略任務,2035年目標成為國民經濟支柱性產業,經常參與體育鍛煉人數比例達45%以上,2050年成為體育強國,人民身體素養和健康水平、體育綜合實力和國際影響力居於世界前列。

根據弗若斯沙利文報告,按2018年零售總額來計算,中國為僅次於美國的世界第二大運動鞋服零售市場,並且為世界上增長最快的主要市場之一,當中運動鞋服零售市場的零售總額在過去五年年複合增長率為12.8%,預計至2023年的複合年增長率為10.7%。

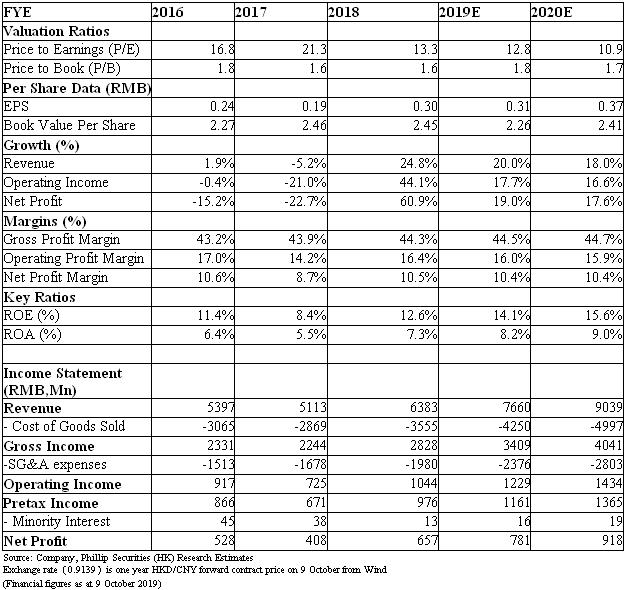

特步上半年收入增23%,主要為受到銷量帶動,ASP增長3至5%。預計隨著產品升級,未來每年ASP均能有3至5%的增長。7至8月零售銷售增長跟隨上半年趨勢,9月略見放緩,估計為受到天氣較暖影響轉季貨品銷情所致,隨著天氣轉涼料會有所回升。管理層仍維持全年核心品牌收入增長目標為20%,明年為雙位數字。

特步公佈業績後股價表現較同行李寧及特步落後,主要由於K-Swiss及Palladium收購項目導致的1億元人民幣費用將在下半年反映。而事實上,該費用中4000萬元為由於收購涉及的相關行政、法律及核數等費用,其餘為計劃停止虧損業務涉及的員工譴散開支及庫存減值等,均為一次性費用。

於此同時,特步多品牌策略雖然短期來看由於收購整頓工作加大經營費用,會對利潤空間造成壓力,但長遠則有利收入多元化,特步主品牌主攻二三線或以下城市,新品牌業務有利其開拓高端一線市場,我們認為值得憧憬。

新品牌K-Swiss業務仍在虧損中,預計需要18至24個月整頓,在2021年重新推出市場,開設直營店。該業務大部分為批發業務,特步會提升其服裝比例,並提升產品質量。Palladium在中國已有分銷商及店鋪,計劃會延續這種模式。

除此以外,透過合營方式經營的Saucony及Merrell,首兩至三年會開設直營店營運,成熟後會交由分銷商開設新店拓展。Merrell會在明年下半年開始店舖,Saucony會在2020年第二季開設店鋪。兩個品牌計劃保留30%原有設計產品。70%將為針對中國市場設計的產品。我們給予特步買入評級,給予預測市盈率18倍,目標價6.15元。(現價截至2019年10月9日)

公司簡介

該公司成立於2002年,於2008年在香港聯交所上市。該公司在2018年完成三年戰略轉型,2018年收入按年增24.8%,年內零售網絡的同店銷售也錄得雙位數字增長。特步已採用企業規劃系統,透過實時數據監控零售店鋪庫存,另外採用分批發貨,首次發訂單的40%貨品,第二次發30%,第三次發的30%會視乎首次發貨的銷情而定。

特步近期積極向多元品牌發展,與擁多個戶外、運動服裝和休閒品牌的營銷商Wolverine成立合資,於中港澳開發、營銷及分銷Merrell和Saucony旗下服飾及配飾,擔任兩個品牌的代理商。其5月初擬以現金代價2.6億美元(相當於約人民幣17.5億元)收購E-Land Footwear USA。

Land Footwear USA擁有國際知名品牌(包括K-Swiss、Palladium及Supra)以及兩個子品牌(即PLDM及KR3W)。去年該公司總收益2.1億美元,當中K-Swiss佔1.09億美元,Palladium佔7790萬美元,兩個品牌屬主要收入來源。去年經調整EBITDA由虧轉盈,錄得167萬美元,稅後虧損則顯著縮窄至1485萬美元。

2019年中期業績

收入按年增23%至33.6億元人民幣(下同),毛利率按年增0.9個百分點至44.6%,主要由於平均售價較高的功能性產品帶動,鞋履及服裝類產品的平均售價有所提高,加上利用自產及外包生產對整體供應鏈維持有效的成本控制,材料成本及生產成本增加被平均售價增加增加所抵消。

銷售及分銷開支佔比按年增1.4個百分點至19%,主要由於廣告及推廣費用的增加,而一般及行政開支佔比則有所下降,令整體經營費用率按年維持在27.3%。期內純利按年增23.4%至4.63億元,派發中期股息每股12.5港仙,派息比率按年增4.8個百分點至59.3%。

第二季的同店銷售錄得低雙位數字增長,而包括線上及線下渠道的零售銷售增長按年增幅超過20%,零售折扣水平為七五折至八折,庫存周轉天數約四個月。業務表現與首季相若,唯首季受到農曆新年期間的促銷推廣影響,折扣水平低至七五折。

估值結論

我們給予特步買入評級,給予預測市盈率18倍,目標價6.15元。需要留意的風險包括,新品牌表現不及預期,行業競爭加劇。(現價截至2019年10月9日)

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。